Les obligations, les actions et les crypto-monnaies peuvent être un complément utile pour combler votre propre déficit de retraite. Certaines applications facilitent particulièrement l’accès à ces formes de prévoyance vieillesse privée.

Penser à sa propre retraite n’est certainement pas l’une des activités les plus agréables. Du moins pas en matière de sécurité financière. Le sujet est plus urgent que jamais, car ceux qui travaillent actuellement ne pourront probablement compter à l’avenir que sur une retraite de base de l’État, ce qui ne garantit en aucun cas le niveau de vie maintenu jusqu’à présent. Mais il existe maintenant de très bonnes applications qui facilitent particulièrement la provision privée pour votre propre avenir et augmentent votre argent. De notre point de vue, ces applications intéressantes valent le détour.

Applications d’amélioration de la retraite

rubab

Derrière la start-up “Rubarb” se trouvent Jakob et Fabian Scholz. Les deux neveux du chancelier Olaf Scholz ont développé une application qui facilite particulièrement l’épargne pour la retraite. Liens Rubarb vers votre compte courant, votre carte de crédit ou PayPal. Désormais, lors de vos achats en ligne ou en magasin, le montant de chaque achat est arrondi à l’euro entier. L’argent collecté est ensuite versé dans un portefeuille d’obligations ou d’actions ETF (Exchange Traded Fund).

Vous pouvez choisir entre différents niveaux de sécurité pour les différents portefeuilles. Le portefeuille “Relax” ne contient que des obligations d’État et d’entreprises. Ce sont généralement des placements sûrs. Dans le modèle Discover, le rapport entre les actions et les obligations est de 50 % chacun. La variante la plus risquée, “Challenge”, contient 100% d’actions. Selon le portefeuille sélectionné, des rendements de 3,1 à 12,5 % par an sont donnés. Les ETF sont généralement considérés comme une forme d’investissement relativement sûre et simple, puisque vous n’investissez pas dans les actions d’une seule société, mais dans un indice tel que le DAX ou le S&P 500. C’est pourquoi ils constituent également un bon investissement pour la retraite.

Aussi intéressant : avec ces applications, vous gardez vos finances sous contrôle

Capital évolutif

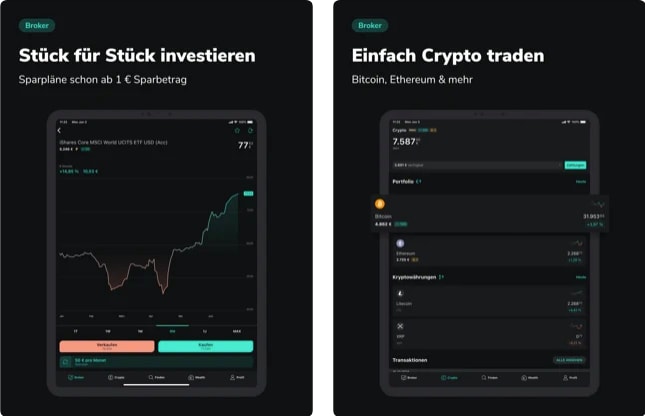

Scalable Capital combine deux options de pension dans une seule application. D’une part, un courtier “normal” où vous pouvez acheter vous-même des actions. D’autre part, un soi-disant conseiller robot; un algorithme qui investit automatiquement l’argent investi sur le marché des capitaux et promet ainsi les rendements les plus élevés possibles même aux investisseurs sans expérience boursière. Scalable Capital fait partie de ce qu’on appelle les “néo courtiers” dont l’interface est spécialement conçue pour être utilisée sur les smartphones. De cette façon, la négociation d’actions devrait être grandement simplifiée et l’entrée facilitée.

L’achat d’actions avec Scalable Capital est relativement bon marché, vous ne payez donc que 0,99 EUR par transaction dans le modèle “Free Broker”. Le trading d’ETF et de crypto-monnaies est également possible, mais vous n’achetez pas de “vraies” pièces ici, mais ce que l’on appelle des Exchange Traded Products (ETP). Ceux-ci reflètent simplement les performances de la crypto-monnaie et la sécurisent.

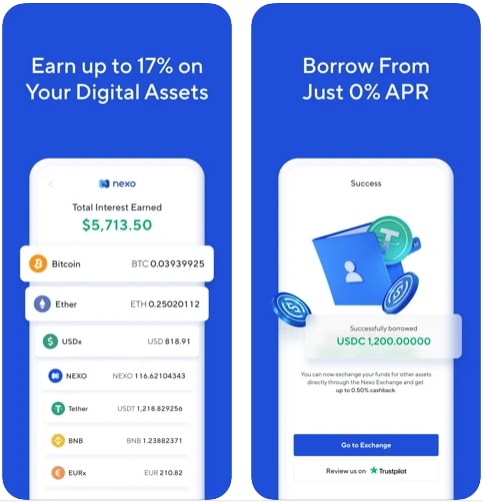

NEXO

Les crypto-monnaies telles que Bitcoin, Ether et Cardano sont considérées comme des investissements plus risqués que les actions, l’immobilier ou l’or. D’autre part, ils promettent un rendement relativement élevé, qui, dans des cas extrêmes, peut même atteindre plus de 100 % du capital investi. Nexo est une plate-forme dite de prêt. Prêteurs et emprunteurs s’y retrouvent, à la différence que les prêts ne sont pas garantis avec de l’argent mais avec des crypto-monnaies.

Le compte crypto Nexo est l’une des offres les plus connues du secteur, où des rendements allant jusqu’à 20% par an peuvent actuellement être obtenus. C’est bien au-dessus du taux de base de la BCE et des taux d’intérêt offerts par les banques commerciales ordinaires. Les crypto-monnaies peuvent être un complément utile au mix d’investissement, mais vous ne devriez jamais investir toutes vos économies dans Bitcoin & Co.

Méfiez-vous du Trésor

En principe, toutes les applications mentionnées ici sont bien adaptées, en fonction de la tolérance au risque personnelle sur le smartphone, pour épargner à titre privé pour la prévoyance vieillesse ou, idéalement, pour augmenter considérablement le capital investi. Les obligations sont les plus sûres, tandis que les crypto-monnaies sont les plus risquées.

Aussi intéressant : quelle application est la meilleure pour acheter des ETF ?

Cependant, il est important de savoir que l’administration fiscale souhaite également gagner de l’argent avec l’argent épargné. Dans le cas des actions, il est donc important de créer un ordre d’exemption via le courtier. Toute personne qui tire un bénéfice de la vente de crypto-monnaies doit alors le déclarer de manière indépendante dans sa déclaration de revenus. Les échanges ou plates-formes cryptographiques ne paient pas d’impôts aux autorités fiscales. Si vous n’êtes pas sûr ici, il est préférable de consulter un conseiller fiscal, surtout au début.