Restez informé avec des mises à jour gratuites

Inscrivez-vous simplement au Politique monétaire myFT Digest – livré directement dans votre boîte de réception.

La politique monétaire américaine est sur le point de s’écarter fortement de celle de l’Europe l’année prochaine, avec des projections de croissance et d’inflation plus élevées ouvrant une fracture transatlantique avec la zone euro atone.

La Réserve fédérale devrait réduire son taux d’intérêt de référence d’ici la fin de l’année prochaine seulement de moitié moins que la Banque centrale européenne, qui est confrontée à un ralentissement de la croissance et à une inflation inférieure à son objectif, selon les prix du marché.

Alors que Donald Trump se prépare à réduire les impôts et à augmenter les droits de douane, l’inflation américaine devrait rester supérieure à 2 % tout au long de l’année 2025, selon les prévisions compilées par Consensus Economics. En revanche, l’inflation dans la zone euro devrait tomber sous l’objectif de 2 pour cent de la BCE dès février.

« Nous nous attendons à ce qu’une divergence s’ouvre entre les cycles d’assouplissement de la Fed et de la BCE, car les risques croissants d’inflation incitent la première à adopter une approche assez prudente, tandis que la seconde réagit avec force à la faiblesse économique », a déclaré Jennifer McKeown, économiste mondiale en chef chez Économie du capital.

Cette séparation souligne les inquiétudes croissantes concernant l’économie en difficulté de la zone euro, où les décideurs politiques craignent de nouveaux dommages dus à une éventuelle guerre commerciale menée par Trump. Les plans politiques du président élu devraient stimuler la croissance et l’inflation aux États-Unis à court terme, le président de la Fed, Jay Powell, soulignant ce mois-ci qu’il n’était « pas pressé » de baisser les taux d’intérêt.

L’inflation et la politique monétaire ont évolué de manière largement synchronisée dans de grandes parties du monde au cours des trois dernières années, alors que les pays ont connu un bond générationnel de la croissance des prix. Mais les premières mesures d’assouplissement de la politique de la Fed, de la BCE, de la Banque d’Angleterre et d’autres banques centrales occidentales cette année pourraient céder la place à une approche plus discordante en 2025.

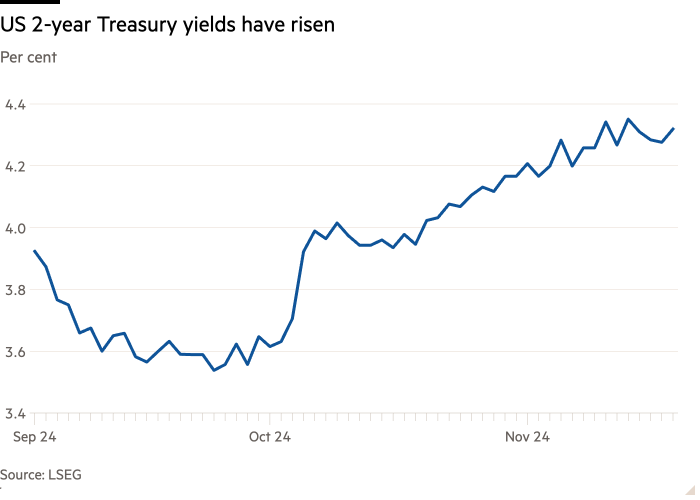

Le rendement du Trésor américain à deux ans – qui suit de près les attentes en matière de taux d’intérêt – a augmenté à 4,4 pour cent à la fin de la semaine, contre 3,6 pour cent au début du mois dernier, dans un contexte d’inquiétudes accrues concernant l’inflation.

Cette séparation souligne les inquiétudes croissantes concernant l’économie en difficulté de la zone euro, où les décideurs politiques craignent de nouveaux dommages dus à une éventuelle guerre commerciale menée par Trump.

Cette divergence a provoqué un renversement des marchés des changes, où les taux d’intérêt jouent un rôle moteur. Le dollar, qui s’affaiblissait depuis l’été, s’est considérablement redressé par rapport à ses pairs lors des élections américaines, les investisseurs anticipant l’impact des politiques tarifaires et fiscales de Trump.

Cela a conduit l’euro à son plus bas niveau depuis près de deux ans, dans sa plus grande vente depuis la crise énergétique de 2022, la monnaie unique étant encore plus perturbée par des données économiques plus faibles qui ont augmenté la probabilité d’une réduction des taux d’un demi-point par le BCE lors de la réunion du mois prochain.

Samuel Tombs, économiste chez Pantheon Macronomics, a déclaré que le taux de chômage aux États-Unis était encore suffisamment bas et les anticipations d’inflation suffisamment élevées « pour suggérer une nouvelle poussée d’inflation. . . s’encastre. »

Il a ajouté : « Il est concevable que la Fed doive mettre fin prématurément à son cycle d’assouplissement si M. Trump met rapidement en œuvre son programme. »

Tom Barkin, président de la Fed de Richmond et membre votant du Comité fédéral de l’Open Market chargé de définir la politique de l’Open Market cette année, a déclaré la semaine dernière au Financial Times que le retour des taux à un niveau plus « neutre » qui ne freine plus la croissance « pourrait se produire assez lentement si vous pensiez que vous deviez continuer à vous appuyer contre les brises inflationnistes ».

Les économistes s’attendent désormais à une croissance économique américaine de 2,7 % en 2024, contre moins de 1 % prévu en octobre 2023, selon Consensus Economics. Pour l’année prochaine, les économistes ont révisé leurs prévisions de croissance économique américaine à 1,9 pour cent, contre 1,6 pour cent attendu en mars.

La tendance va dans la direction opposée dans la zone euro, où les prévisions de croissance ont été revues à la baisse à 0,7 pour cent cette année et à 1,1 pour cent l’année dernière. Durant l’été, les économistes s’attendaient à une croissance de 1,4 pour cent dans la zone euro pour 2025. Certaines enquêtes auprès des entreprises suggèrent que l’économie de la zone euro pourrait tomber en récession, a déclaré McKeown de Capital Economics, « ce qui contrasterait fortement avec la résilience des États-Unis. économie ».

Les marchés anticipent une baisse des taux de la BCE de plus de 1,5 point de pourcentage d’ici la fin de l’année prochaine. Cela ramènerait le taux de dépôt de 3,25 pour cent actuellement à 2 pour cent dès juin et en dessous d’ici la fin de l’année. Les économistes interrogés par Consensus Economics s’attendent à un taux médian de 2,15 pour cent d’ici décembre 2025.

En revanche, aux États-Unis, les marchés s’attendent à une réduction de moins de 0,7 point de pourcentage d’ici la fin de l’année prochaine par rapport au taux actuel de 4,5 à 4,75 pour cent. Les économistes s’attendent à un taux médian de 3,375 pour cent.

« L’attention de la BCE se déplace de plus en plus vers les préoccupations de croissance économique et s’éloigne des préoccupations d’inflation », a déclaré Andrzej Szczepaniak, économiste à la banque d’investissement Nomura. « En fin de compte, nous pensons que la BCE sera obligée de baisser ses taux en dessous du point neutre pour soutenir l’économie. »

Au Royaume-Uni, les marchés s’attendent à des baisses progressives des taux de la BoE suite aux révisions à la hausse de la croissance du PIB et de l’inflation suite aux mesures annoncées dans le budget d’automne.

La croissance économique du Royaume-Uni a également été plus forte que prévu au premier semestre, tandis que l’inflation a augmenté plus que prévu pour atteindre 2,3 pour cent en octobre. Les marchés s’attendent à ce que les taux chutent à environ 4 pour cent d’ici la fin de l’année prochaine, par rapport au taux actuel de 4,75 pour cent.

Reportages supplémentaires d’Olaf Storbeck à Francfort et de Colby Smith à Washington