Débloquez gratuitement l’Editor’s Digest

Roula Khalaf, rédactrice en chef du FT, sélectionne ses histoires préférées dans cette newsletter hebdomadaire.

Les investisseurs affluent vers les fonds négociés en bourse (ETF) d’obligations du gouvernement américain alors que la fièvre obligataire se propage sur le marché avant la baisse attendue des taux d’intérêt de la Réserve fédérale en septembre.

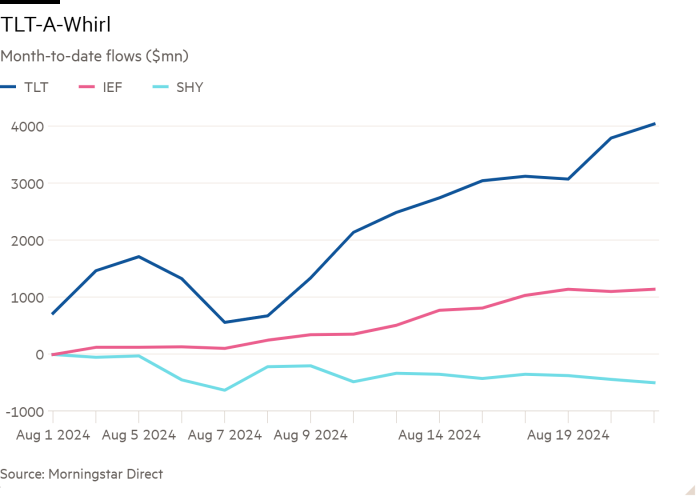

Le TLT de BlackRock, le plus grand ETF de suivi des obligations du Trésor à long terme, a récolté près de 4 milliards de dollars entre début août et lundi, selon les données de Morningstar. Le fonds n’a enregistré des entrées plus importantes qu’en trois mois seulement depuis son lancement en 2002.

Ces entrées sont le dernier signe d’un retour des obligations après deux années de rendements faibles ou négatifs et de fortes sorties des titres à revenu fixe en 2022.

Le ralentissement de l’économie américaine a incité les investisseurs à rechercher la sécurité des titres à revenu fixe dans un contexte de volatilité des marchés boursiers américains. Les rendements obligataires, qui évoluent en sens inverse des prix, ont chuté cette année, car les attentes d’une baisse des taux d’intérêt de la Fed par rapport à leurs plus hauts actuels depuis 23 ans se sont accrues.

La demande pour les ETF indique également que l’enthousiasme pour les obligations se propage au-delà des grands gestionnaires de fonds et des fonds spéculatifs, les investisseurs particuliers et institutionnels commençant à revenir vers les titres à revenu fixe.

« Les investisseurs sont très désireux de sécuriser ces rendements avant qu’ils ne commencent à baisser… Les gens ressentent un certain sentiment d’urgence à ce sujet », a déclaré Steve Laipply, co-directeur mondial des ETF obligataires iShares chez BlackRock. Parmi sa gamme d’ETF obligataires du Trésor, TLT a enregistré les flux les plus importants cette année, a-t-il déclaré.

TLT est populaire parce qu’il suit les obligations du Trésor à 20-30 ans, un investissement refuge traditionnel en période de turbulences sur les marchés. Il s’agit du troisième plus gros ETF obligataire imposable, derrière BND de Vanguard et AGG de BlackRock, mais il a engrangé plus de liquidités en août que ses deux rivaux bien plus importants réunis, selon Morningstar.

Au-delà de ces trois fonds, les investisseurs ont investi 12,2 milliards de dollars dans les ETF d’obligations souveraines américaines jusqu’à présent en août, ce qui est en passe de dépasser juillet, qui a été le mois d’afflux le plus important depuis octobre, selon les données de l’EPFR.

Au total, les fonds obligataires et ETF imposables ont récolté plus de 280 milliards de dollars entre janvier et juillet, dépassant le total de 225 milliards de dollars pour l’ensemble de l’année 2023, et contrastant avec les 204 milliards de dollars de sorties que ces fonds ont subies en 2022, selon Morningstar.

Le président de la Fed, Jay Powell, a déclaré la semaine dernière lors du symposium annuel de la Fed de Kansas City à Jackson Hole, dans le Wyoming, que le « temps était venu » de réduire les taux. Les traders sur le marché à terme parient sur des baisses de taux d’intérêt supérieures à un point de pourcentage avant la fin de l’année, suggérant deux baisses d’un quart de point et une baisse d’un demi-point au cours des trois dernières réunions du Comité de l’open market de la Fed en 2024.

Les flux vers les fonds obligataires américains devraient se poursuivre. Les fonds monétaires, qui investissent massivement dans des titres d’État ultra-sûrs et ultra-liquides, détiennent plus de 6 000 milliards de dollars d’actifs, atteignant un nouveau record au cours de la semaine précédant le 21 août, selon les données de l’ICI.

Une part importante de cet argent devrait être investie dans des obligations d’État à plus long terme une fois que la Fed aura abaissé ses taux, lorsque les rendements de ces obligations à court terme seront bien inférieurs à ceux de la dette à plus long terme.

« Les gens sont toujours assis sur des fonds monétaires. Il n’y a pas d’urgence pour le moment… Lorsque la Fed va réellement réduire ses taux – et il faudra que ce soit plus que 0,25 point de pourcentage – l’argent sortira de la courbe », a déclaré Ken Shinoda, gestionnaire de portefeuille de titres adossés à des créances hypothécaires chez DoubleLine Capital.

Il a néanmoins averti : « L’argent ne revient pas aussi vite qu’il est parti. »