À Leeds, Simon Goulding, qui est sur le point d’acheter sa première maison, a remarqué à quelle vitesse le marché hypothécaire évolue.

En avril, on lui a proposé un prêt de 26 % de la valeur de la maison, fixé sur cinq ans, à 4,9 %. La semaine dernière, après avoir trouvé la propriété qui lui convenait, il a pu obtenir un prêt de 37 % fixé sur cinq ans à 4,05 %.

« Je veux juste conclure l’affaire rapidement », explique Goulding, qui est heureux des nouveaux tarifs proposés et qui ne veut pas laisser la maison lui filer entre les doigts.

Il n’est pas le seul à ressentir un sentiment d’urgence. Depuis que la Banque d’Angleterre a abaissé le taux de base à 5 % le 1er août, le nombre d’acheteurs contactant les agences immobilières via Rightmove a augmenté d’un cinquième par rapport à l’année précédente, et les principaux prêteurs hypothécaires ont réduit leurs taux, dans certains cas à plusieurs reprises. Cette semaine, Nationwide, TSB, Barclays et HSBC ont toutes annoncé de nouvelles baisses de leurs taux directeurs, alors que la guerre des prix entre les prêteurs s’intensifiait.

Il y a trois mois, le meilleur taux d’intérêt fixe sur cinq ans sur le marché pour les achats dont le ratio prêt/valeur (LTV) est inférieur ou égal à 75 % était de 4,44 %, selon Moneyfacts. Jeudi, il était de 3,94 %.

Sur un prêt immobilier de 750 000 £ sur une durée de 25 ans, cela représenterait une réduction des mensualités de plus de 200 £.

« Les emprunteurs pourraient également constater qu’ils peuvent se permettre des prêts hypothécaires plus importants, puisque les banques calculent leurs critères d’accessibilité sur de nombreux produits en utilisant leurs taux variables standard, qui ont baissé depuis la décision de la BoE », explique Ray Boulger, directeur technique senior chez le courtier en prêts hypothécaires John Charcol.

Mais cela va-t-il redonner un peu de vie au marché immobilier britannique ? Ou les contraintes sous-jacentes en matière d’accessibilité vont-elles maintenir les achats et les ventes au ralenti pendant un certain temps encore ?

La baisse des taux hypothécaires modifie déjà les attentes des acheteurs Mike Boles, responsable du bureau privé chez Savills Private Finance, affirme que les produits à taux variable sont depuis longtemps populaires auprès des propriétaires fortunés, car ils permettent des remboursements anticipés sans frais en cas de prime de travail ou de gain inattendu provenant de la vente d’actifs d’investissement.

« Mais depuis le 1er août, les offres à taux fixe sont devenues si attractives que de nombreux clients m’appellent pour discuter d’un changement », dit-il.

Jonathan, un trader de la City, vient d’acheter une maison dans la capitale pour 2,5 millions de livres sterling, en transférant un prêt hypothécaire à taux variable d’un million de livres sterling qu’il détient depuis décembre. Il pense que les taux hypothécaires vont baisser, mais il a actuellement demandé un prêt à taux fixe de cinq ans à 3,84 % auprès de HSBC – une offre qu’il acceptera immédiatement s’il pense que les taux pourraient à nouveau augmenter.

« Pour l’instant, j’attends, mais il y a toujours un risque d’inflation. Donc si le sentiment change, je serai le premier à en entendre parler en raison de mon travail, et je me lancerai dans la réparation pendant cinq ans », explique Jonathan, qui a refusé de donner son vrai nom.

« Lorsque les taux atteignent les 3 %, les gens riches se disent : après impôts, je peux gagner plus que cela avec mon argent, il est donc judicieux d’emprunter à nouveau », explique Simon Gammon de Knight Frank Private Finance.

Il y a aussi une autre raison, ajoute-t-il. « Le nouveau gouvernement travailliste ayant clairement l’intention d’augmenter les impôts, il existe une réelle crainte que les droits de succession augmentent. Emprunter sur votre maison, ce qui réduit le montant soumis à l’IHT à votre décès, est plus logique », dit-il. Les projets fiscaux du gouvernement seront dévoilés dans le premier budget du chancelier, le 30 octobre.

Sur le marché traditionnel, les acheteurs s’attendant à une baisse des taux, l’attrait des prêts à taux fixe sur deux ans a augmenté tandis que celui des prêts à taux fixe sur cinq ans a diminué. En juillet, 55 % des clients de John Charcol ont opté pour un prêt à taux fixe sur deux ans, contre seulement 30 % pour un prêt à taux fixe sur cinq ans.

Sam Thompson et son partenaire, qui travaillent tous les deux à distance et peuvent vivre n’importe où au Royaume-Uni, cherchent à acheter leur première maison à Glasgow, en empruntant jusqu’à 250 000 £ pour acheter une propriété d’un montant maximum de 300 000 £. S’ils apprécieraient le taux plus bas qu’ils obtiendraient avec un prêt hypothécaire sur cinq ans, ils privilégient la plus grande flexibilité d’un produit sur trois ans, dit-il. « Nous ne nous engageons pas nécessairement à y vivre pour toujours. Il sera plus facile de déménager sans prendre l’hypothèque avec nous », dit-il.

Mais il est difficile de savoir combien de temps durera cette préférence pour les taux fixes à court terme, déclare Andrew Montlake, directeur général de Coreco, un courtier en prêts hypothécaires. Selon lui, depuis le 1er août et à la lumière des récentes réductions des taux par les principaux prêteurs, de plus en plus de clients se renseignent sur les taux à cinq ans, une option qu’il considère comme la plus judicieuse. Les marchés des swaps, qui sont la façon dont les prêteurs fixent le prix de leurs contrats à terme fixe, prévoient que le taux de base sera de 3,5 % dans deux ans.

« La stratégie de fixation des taux sur deux ans signifie donc que si les prêteurs refusent de baisser les taux bancaires à l’avenir, s’il n’y a pas de pic d’inflation et si nous ne nous retrouvons pas dans une situation économique à la Liz Truss, nous ferons des économies à long terme », explique Montlake. « Cela fait beaucoup de « si ».

« L’inconvénient d’un prêt à court terme est de prendre la mauvaise décision », explique David Wise, un courtier en prêts hypothécaires haut de gamme basé à Londres. « Bloquer un prêt à plus long terme signifie savoir quels seront vos paiements futurs, même pour [very rich] « Cela a de la valeur pour nos clients. »

L’entrepreneur Will Clarke, 27 ans, et son partenaire viennent d’emménager dans leur première maison à Kent, empruntant 85 % du prix d’achat. Compte tenu des incertitudes financières liées à la gestion de deux entreprises, il privilégie la prévisibilité d’un prêt hypothécaire à taux fixe sur cinq ans, d’autant plus qu’il n’est pas sûr que les taux hypothécaires baisseront.

« De cette façon, je sais que, quoi qu’il arrive, je peux payer mes mensualités », dit-il. « Oui, nous aurions pu attendre que les taux hypothécaires baissent, mais ils pourraient augmenter, ce qui signifie que nous devrons payer moins cher. [our mortgage] « Cela coûterait plus cher à long terme. »

Les agents immobiliers s’attendent certainement à des tarifs plus bas Sharon Hewitt, qui dirige Chiltern Relocation, une agence immobilière du Buckinghamshire spécialisée dans les clients qui déménagent vers des maisons de grande valeur depuis Londres, affirme avoir reçu beaucoup plus de demandes depuis le 1er août.

« Maintenant que les élections sont terminées, les gens ont une meilleure visibilité et la baisse des taux a signalé des perspectives économiques plus optimistes », dit-elle.

« Cela a jeté les bases du marché et encouragé [buyers] « Les acheteurs sont plus enclins à s’engager dans des achats », explique Henry Pryor, un agent d’achat britannique, qui a aidé des clients à échanger deux maisons pour 6,5 millions de livres sterling dans la semaine qui a suivi la décision de la BoE. « L’achat semble moins risqué après [the cut]« L’économie dans son ensemble semble plus stable, ce qui devrait signifier que les prix de l’immobilier sont plus prévisibles et que la sécurité de l’emploi semble plus assurée », dit-il.

Le 8 août, la Royal Institution of Chartered Surveyors a déclaré que son enquête mensuelle auprès des agents immobiliers indiquait « une reprise significative des volumes de ventes à l’avenir » en juillet, un plus grand nombre de répondants s’attendant à une augmentation des ventes et des prix à court terme et au cours de l’année à venir.

Les prix des logements ont augmenté de 1,4 % au cours de l’année jusqu’en juillet, par rapport à l’année précédente, selon Zoopla, qui prévoit une hausse annuelle de 2,5 % en 2024. Pas plus tard qu’en novembre, lorsque le taux hypothécaire fixe moyen sur deux ans coûtait 6,29 %, Zoopla prévoyait une baisse de 2 % des prix des logements en 2024.

Richard Donnell, directeur de recherche chez Zoopla, affirme que le marché est en bonne voie pour réaliser 1,1 million de ventes de maisons cette année, soit 10 % de plus qu’en 2023.

L’intérêt pour la maison s’est accru dans les semaines qui ont précédé la baisse des taux, explique Montlake. « Dans les quartiers populaires, nous avons déjà constaté une demande accrue ». En juillet, l’un de ses clients figurait parmi les cinq soumissionnaires ayant soumis la « meilleure et dernière offre » pour une maison familiale à Fulham, deux jours après sa mise sur le marché pour 1,85 million de livres sterling. Le client a fait une offre de 1,95 million de livres sterling et la maison a été vendue pour 2 millions de livres sterling.

« Il y a un an, il n’aurait jamais pu faire d’offre pour cette maison… les taux hypothécaires étaient tout simplement trop élevés », explique Montlake.

Pour d’autres acheteurs, la récente baisse des taux bancaires les a poussés à abandonner leurs projets d’achat et à attendre de meilleures offres. En janvier, Heather Cazemier et son mari, qui possèdent plusieurs autres maisons à Londres, ont obtenu 700 000 £ sur cinq ans à un taux fixe de 3,94 %, pour acheter un appartement de 1,285 million de £ à Canary Wharf.

À la dernière minute, lorsque le couple a découvert que les travaux obligatoires sur le bâtiment pourraient leur coûter 100 000 £ supplémentaires dans les années à venir, ils se sont retirés.

«[Interest rates] « Nous sommes maintenant sur la bonne voie. Je suis contente que nous n’ayons pas eu recours à cette solution : nous serions coincés pendant cinq ans à payer plus que si nous avions attendu six mois ou un an », dit-elle. Son mari et elle ont mis en suspens leur recherche de logement et pourraient ne pas acheter du tout.

Mais à en juger par les prix du marché des swaps et le calendrier anticipé des futures baisses de taux, il y a une limite à la baisse des taux hypothécaires au cours des deux prochaines années.

« Nous n’allons certainement pas revenir aux niveaux que nous avions avant ce dernier cycle de resserrement des taux d’intérêt », déclare Andrew Goodwin, économiste en chef d’Oxford Economics au Royaume-Uni, qui estime que les taux hypothécaires se stabiliseront autour de 4 % d’ici 2027, date à laquelle, selon lui, le taux bancaire sera de 2 %.

« Le jury n’a pas encore tranché sur l’ampleur de la baisse des taux hypothécaires d’ici la fin de l’année, et cela dépend en grande partie des perspectives d’inflation et des taux de base », déclare Donnell.

Pour de nombreux propriétaires actuels ou potentiels, cela ne contribuera pas beaucoup à rendre les logements plus abordables, limitant ainsi les perspectives d’une augmentation des achats de logements cet été.

« Oui, en termes relatifs, les acheteurs sont légèrement mieux lotis que lorsque les taux étaient à leur maximum, mais il existe toujours un fossé énorme entre les prix des logements et les revenus », explique Cara Pacitti, économiste principale à la Resolution Foundation, un groupe de réflexion.

Malgré la baisse du ratio par rapport à son pic de 2021, les prix des logements restent 8,3 fois supérieurs aux revenus moyens des travailleurs à temps plein en Angleterre, selon l’ONS.

Pour les acheteurs primo-accédants, la hausse des loyers (en hausse de 5,7 % sur l’année jusqu’en juin, selon Zoopla) et la forte inflation rongent les dépôts et épuisent les opportunités d’épargne créées par la hausse des salaires.

« Donc, même si les prêts hypothécaires deviennent plus abordables, réunir suffisamment d’argent pour un dépôt [remains] « C’est une véritable contrainte. Une grande partie de la population est encore très loin d’accéder à un logement », explique Pacitti.

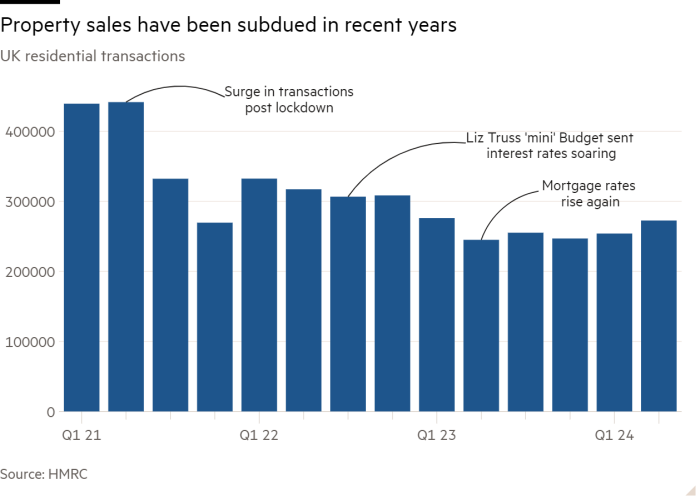

Les ventes convenues au cours de la semaine suivant la baisse des taux ont augmenté de 5 % par rapport à l’année précédente, mais sont depuis revenues aux niveaux d’il y a un an, selon Donnell.

« Nous sommes encore confrontés à de grosses contraintes en matière d’accessibilité », dit-il. « Je ne pense pas que nous soyons à un tournant, ni que nous allons regarder en arrière et nous dire : « Waouh, regardez l’impact de cette baisse du taux de base sur les ventes. »