Débloquez gratuitement l’Editor’s Digest

Roula Khalaf, rédactrice en chef du FT, sélectionne ses histoires préférées dans cette newsletter hebdomadaire.

Walmart est souvent considéré comme un indicateur du secteur de la vente au détail aux États-Unis et des comportements des consommateurs. Rien d’étonnant à cela : l’entreprise, qui a généré 648 milliards de dollars de revenus l’année dernière, est le plus grand détaillant physique du pays en termes de ventes.

Les bons résultats de Walmart au deuxième trimestre et les prévisions révisées à la hausse pour l’ensemble de l’année la semaine dernière laissent présager de bons jours pour l’entreprise. Mais ce n’est pas nécessairement le meilleur indicateur pour le secteur de la distribution dans son ensemble. Ce qui est bon pour Walmart est souvent mauvais pour ses concurrents. Les investisseurs qui ont fait monter les actions d’autres détaillants tels que Target, Macy’s et Gap à la suite des résultats de Walmart pourraient se préparer à une déception alors que de plus en plus de détaillants se préparent à publier leurs résultats.

La taille et la composition des activités de Walmart en font un détaillant unique aux États-Unis. Pour commencer, il possède une énorme activité dans le secteur de l’épicerie aux États-Unis, qui a généré 60 % du chiffre d’affaires de Walmart US l’année dernière. Le fait d’être un fournisseur de produits d’épicerie bon marché s’est avéré être un atout dans le climat actuel.

Bien que le taux d’inflation aux États-Unis ait diminué, la vie quotidienne aux États-Unis continue d’être beaucoup plus chère qu’avant la pandémie. Les prix des denrées alimentaires, par exemple, a augmenté de 25 pour cent Selon les données gouvernementales, les dépenses de santé ont augmenté plus rapidement que celles du logement, des soins médicaux et de toutes les autres grandes catégories de dépenses, à l’exception des transports, entre 2019 et 2023.

Cela signifie que même si les ménages américains réduisent leurs dépenses sur tout, des Big Mac aux frappuccinos au caramel en passant par les visites à Disneyland, les chasseurs de bonnes affaires continuent de remplir les rayons de Walmart. De plus en plus de consommateurs à revenus moyens et élevés y font leurs courses. Dans le même temps, les consommateurs à faibles revenus s’arrachent de plus en plus les produits alimentaires de marques propres de l’entreprise.

Les ventes comparables de Walmart US ont augmenté de 4,2 % sur un an au cours du deuxième trimestre. Chez Home Depot, le seul autre grand détaillant américain à avoir publié ses résultats jusqu’à présent, les ventes ont chuté de 3,6 %. Le détaillant de bricolage s’attend à ce que la mesure baisse entre 3 et 4 % sur l’année. Walmart a relevé ses prévisions de ventes et de résultat d’exploitation ajusté pour l’ensemble de l’année.

La vente de produits d’épicerie est une activité à faible marge. Walmart est en mesure de maintenir les prix des aliments à un niveau bas grâce à toutes les autres activités annexes qu’elle gère. Les places de marché en ligne tierces, la publicité numérique et les programmes d’adhésion de type Amazon Prime sont tous en pleine croissance et plus rentables. Peu d’autres détaillants physiques peuvent se targuer d’être capables de faire de même.

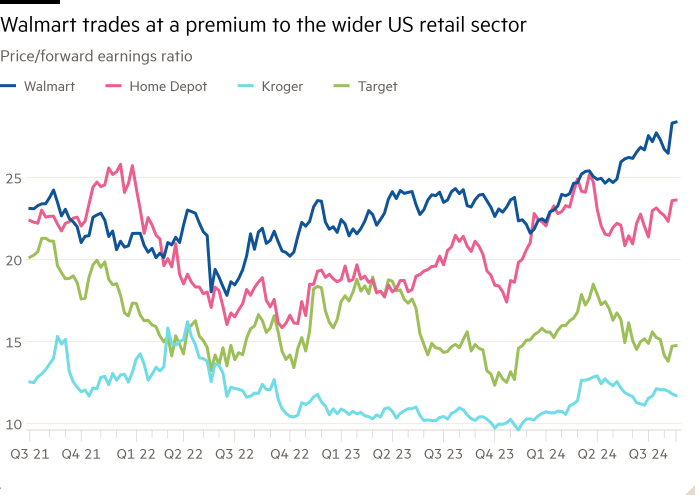

L’évolution du cours de l’action Walmart en témoigne. L’action a progressé de près de 40 % cette année et a atteint un nouveau record lundi. À 29 fois les bénéfices futurs, Walmart se négocie également avec une prime importante par rapport au secteur de la vente au détail dans son ensemble. Ne vous attendez pas à ce que l’écart se réduise de sitôt.