Restez informé avec des mises à jour gratuites

Inscrivez-vous simplement à la Économie américaine myFT Digest – livré directement dans votre boîte de réception.

Mon fils de 18 mois ressent intensément ses besoins, notamment en ce qui concerne les fraises. De même, les investisseurs veulent aujourd’hui vraiment savoir si les États-Unis sont en récession, et même si la crise de la semaine dernière sur les marchés a heureusement pris fin, certains continuent de tergiverser. Mais alors que je peux juger si mon fils a suffisamment mangé (« celui-là contient un ver »), les données économiques n’offrent pas cette clarté. Et un nombre croissant d’indicateurs « de récession actuelle » ne fait qu’ajouter à la confusion.

La règle de Sahm, initialement conçue par l’économiste Claudia Sahm pour déclencher une relance budgétaire, est la principale de ces mesures. Elle s’appuie sur la régularité historique selon laquelle, depuis 1970, toute augmentation supérieure à 0,5 point de pourcentage de la moyenne trimestrielle du taux de chômage par rapport à son niveau le plus bas des 12 mois précédents coïncide avec une récession. Fait inquiétant, cet indicateur a clignoté dans le rouge en juillet.

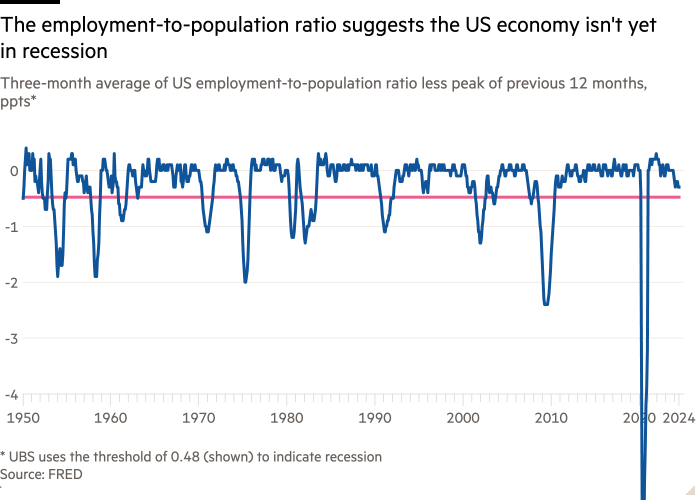

À ce stade, il serait sage de se forger une opinion plus nuancée en se basant sur d’autres données. Mais les éclats de voix des investisseurs sont bruyants et désagréables, et les analystes ont donc travaillé sur des compléments. L’un d’eux, présenté par UBS et basé sur le ratio emploi/population, par exemple, offre le message rassurant qu’une récession n’est pas encore là.

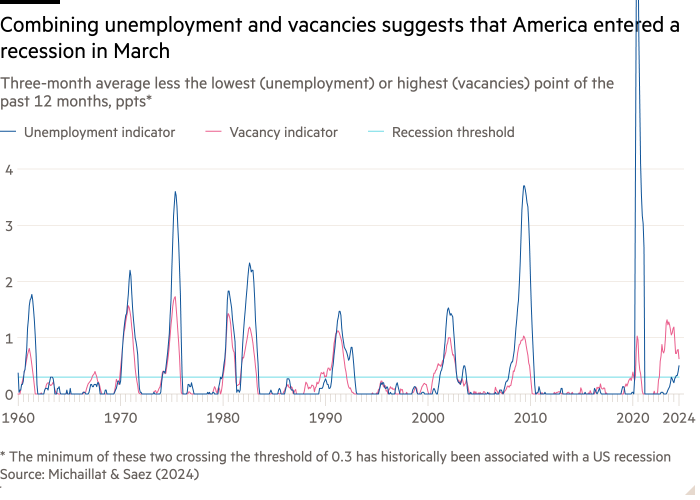

Le 11 août, Pascal Michaillat de l’Université de Californie à Santa Cruz et Emmanuel Saez de l’Université de Californie à Berkeley, pataugé dans pour créer la règle Michez (mon nom, pas le leur). Cette règle combine une règle de Sahm légèrement modifiée avec un indicateur similaire de changement des offres d’emploi, et a tendance à détecter les ralentissements avec une rapidité impressionnante. En fait, elle suggère que les États-Unis étaient en récession dès le mois de mars.

Il n’est pas réjouissant que les deux règles Sahm et Michez suggèrent que la récession est déjà là. Mais si l’histoire est jonchée d’affirmations illusoires selon lesquelles cette fois-ci, c’est différent (j’ai appris à me méfier des gémissements suggérant que la tolérance de mon fils aux fruits acides a augmenté), ces indicateurs s’accompagnent de véritables avertissements pour la santé.

Commençons par la règle de Sahm. Comme me l’a fait remarquer Ernie Tedeschi, de l’université Yale, entre janvier et juin 2024, la hausse du chômage a été presque entièrement due aux nouveaux entrants et aux réentrants sur le marché du travail. Cela ressemble à une hausse du chômage due à une offre de main-d’œuvre plus élevée, et non à une demande dangereusement déprimée. En juillet, on a également constaté une augmentation du chômage temporaire, ce qui, selon Tedeschi, « a son grain de sel ».

Cet avertissement sanitaire s’applique également à la règle Michez, qui repose également sur l’évolution du taux de chômage. Et bien que les données sur les offres d’emploi aient toujours été un indicateur utile du marché du travail, elles pourraient plus récemment donner des résultats faussement positifs, si la récente baisse des offres d’emploi reflète simplement une normalisation après un pic extraordinaire. Ces dernières années, il semble que la relation entre le chômage et les offres d’emploi ait été quelque peu décalée, ce qui suggère que l’histoire n’est peut-être pas un bon indicateur du présent.

Dans l’ensemble, la situation est assez incertaine. Nous sommes peut-être en récession, même si plusieurs autres indicateurs laissent penser que c’est peu probable. Pourquoi ne pas créer un indicateur qui reflète cette incertitude ?

Michaillat et Saez ont tenté leur chance en définissant deux seuils entre lesquels la certitude grimpe de zéro à 100 %. Le seuil inférieur, adopté en mars, correspond au niveau le plus bas de leur indicateur que toutes les récessions depuis 1960 ont dépassé. Leur seuil supérieur correspond au niveau le plus élevé de leur indicateur que toutes les récessions ont dépassé.

Les probabilités de récession sont définies comme la proportion de la variation de l’indicateur actuel entre le seuil inférieur et le seuil supérieur. Selon les données les plus récentes, ce chiffre est de 40 %.

Si vous vous grattez la tête, pensez-y de cette façon. Supposons que les maux d’estomac de mon fils commencent toujours après six fraises, mais qu’à chaque fois qu’il a mal au ventre, il en a mangé au moins dix. Après huit fraises, cet indicateur suggère qu’il y a 50 % de chances que Caspar ait mal au ventre.

Si vous vous grattez encore la tête, pour être honnête, je le suis aussi. Outre la question de savoir si les universitaires décrivent réellement une probabilité plutôt qu’une sorte d’« indice de confiance », cette méthode semble plutôt sensible à la période choisie. Si les universitaires étaient remontés aux années 1930, leur seuil supérieur aurait été plus bas, élevant la probabilité d’une récession actuelle à 67 %.

Le problème fondamental ici est que nous avons connu neuf récessions depuis 1960, ce qui n’est pas suffisant pour identifier des modèles qui pourraient définitivement perdurer dans une période post-pandémique anormale. Par conséquent, avec toutes mes excuses à mon fils et aux investisseurs, une certaine frustration est inévitable.

Suivez Soumaya Keynes avec monFT et sur X

Le Salon de l’Economie avec Soumaya Keynes est un nouveau podcast du FT qui apporte aux auditeurs une compréhension plus approfondie des problèmes économiques mondiaux les plus complexes dans des épisodes hebdomadaires faciles à digérer. Écoutez de nouveaux épisodes tous les lundis sur Pomme, Spotify, Moulages de poche ou partout où vous obtenez vos podcasts