David Solomon, le directeur général de Goldman Sachs, n’a pas l’habitude de se promener dans les salles de marché de la banque. Lundi, cependant, a été une journée inhabituelle pour de nombreux acteurs de Wall Street.

Solomon s’est rendu au quatrième étage du siège social de la banque à Tribeca alors que ses traders étaient aux prises avec l’une des journées d’action de marché les plus chaotiques de ces dernières années.

Il n’était pas le seul haut responsable à traquer le front office. Ashok Varadhan, co-directeur de la division mondiale des activités bancaires et des marchés de Goldman, passait une grande partie de la journée en contact avec l’équipe qui négociait les titres liés au Vix – l’indice de volatilité connu sous le nom de « jauge de la peur de Wall Street ».

À l’étage, le département de gestion de patrimoine du groupe organisait un appel pour plus de 5 000 investisseurs répondant à des questions sur la probabilité d’une récession, la façon dont la faiblesse des données économiques américaines avait pris les marchés au dépourvu et l’impact hypothétique sur le marché d’une guerre en Iran.

Au centre-ville, les responsables et les traders de la Bourse de New York discutaient de la question de savoir si les coupe-circuits forceraient un arrêt des échanges à l’échelle du marché pour la première fois depuis le début de la pandémie de coronavirus.

À la fin de la journée, près de 90 % des actions de l’indice MSCI All-Country World (ACWI) avaient chuté dans le cadre d’une vague de ventes mondiales sans discrimination. Nvidia, le fabricant de puces électroniques qui a à lui seul généré près d’un tiers des gains du marché boursier américain au premier semestre 2024, a perdu environ 400 milliards de dollars de valeur boursière en l’espace de quelques minutes, avant de regagner la majeure partie de cette valeur dans les heures qui ont suivi.

Mais en quelques jours, la plupart des turbulences semblaient avoir été oubliées. Jeudi soir, l’ACWI et le S&P affichaient tous deux une baisse de moins de 1 % sur la semaine.

À elles seules, les fluctuations soudaines des dernières semaines et demie en disent plus sur la psychologie et la structure des marchés modernes que sur un changement fondamental des perspectives économiques ou financières.

Mais ces mouvements ne se sont pas produits dans le vide. Pour certains vétérans du marché, la véritable aberration a été la longue période de mouvements constants du marché après la pandémie. Lorsque les événements de cette semaine sont combinés à d’autres fissures qui ont commencé à apparaître au cours du mois dernier, on voit des signes d’un changement à plus long terme qui pourrait conduire à une période de volatilité accrue après des années de calme inhabituel.

« Le marché était tellement convaincu que l’atterrissage en douceur des États-Unis allait avoir lieu qu’il pensait que d’autres scénarios étaient possibles », explique Joe Davis, économiste en chef mondial chez Vanguard. « Il y avait tellement de concentration, trop d’investisseurs et d’acteurs du marché avaient tous la même vision du monde… et cette vision était vraiment chaleureuse et floue. »

Aujourd’hui, dit-il, il y a eu une « réévaluation de cette réflexion ».

La plupart des observateurs croient L’ampleur des mouvements survenus au cours des dix derniers jours était disproportionnée par rapport aux déclencheurs initiaux.

L’étincelle immédiate qui a déclenché la chute des cours a été une paire de mises à jour économiques au cours des deux premiers jours d’août – une enquête sur les entreprises manufacturières, suivie de chiffres officiels sur l’état du marché du travail – qui ont renforcé les inquiétudes selon lesquelles l’économie américaine se dirigeait vers une récession et la Réserve fédérale agissait trop lentement pour réduire les taux d’intérêt.

Les données sur l’emploi en particulier ont été bien en deçà des attentes, montrant que l’économie américaine n’avait créé que 114 000 nouveaux emplois en juillet, contre des attentes d’environ 175 000, mais ce chiffre n’était même pas le pire résultat de l’année.

Les marchés asiatiques ont eu l’occasion de réagir lundi, après une première vague de ventes massives, qui s’est rapidement transformée en une véritable escarmouche. Les mauvaises nouvelles sur l’économie américaine se sont combinées aux inquiétudes concernant l’impact de la hausse des taux d’intérêt au Japon et de l’appréciation du yen. De nombreux investisseurs ont profité des faibles taux d’intérêt au Japon ces dernières années pour emprunter à moindre coût en yens et investir dans des actifs à l’étranger, notamment dans de grandes valeurs technologiques américaines, ce que l’on appelle le « yen carry trade ».

L’indice boursier de Tokyo a subi sa plus forte chute depuis près de quatre décennies, et l’« indicateur de peur » Vix a culminé à 65, un niveau atteint ou dépassé seulement une poignée de fois au cours de ce siècle, notamment aux premiers jours de la pandémie de coronavirus en 2020 et au plus fort de la crise financière mondiale en 2008. Un Vix de 65 implique que les investisseurs s’attendent à ce que le S&P 500 oscille en moyenne de 4 % par jour au cours du mois prochain.

« À son apogée, la férocité des ventes rappelait beaucoup la crise financière mondiale de 2008, mais sans les craintes de risque systémique », explique Bruce Kirk, stratégiste actions japonaises chez Goldman Sachs. « L’ampleur et la profondeur de la vente semblaient bien davantage être le résultat d’un positionnement extrêmement concentré, confronté à des limites de risque très strictes. »

Les teneurs de marché affirment qu’un manque d’offre de produits dérivés pour se protéger contre les mouvements de prix aux premières heures de lundi matin a contribué aux mouvements brusques du Vix, mais dans la plupart des domaines, le principal moteur était l’afflux d’investisseurs se déplaçant dans la même direction, plutôt qu’un problème structurel.

« Il n’y a rien de mal avec la plomberie, les teneurs de marché étaient là, il n’y a juste pas eu le yin et le yang de points de vue différents qui s’opposaient. Tout le monde voit le marché de la même manière et réagit aux données du jour », explique Patrick Murphy, responsable du market making NYSE chez GTS, la société de trading.

La croissance de certaines stratégies d’investissement peut rendre plus probables des changements soudains de dynamique. Trois courtiers affirment que les fonds spéculatifs multi-gestionnaires – qui ont plusieurs gestionnaires de portefeuille ou « pods » gérant différentes stratégies – ont été l’un des principaux moteurs de la croissance récente des marchés japonais. Ces fonds sont structurés pour être fermés ou avoir des positions liquidées très rapidement lorsque les marchés se retournent contre eux.

« La quantité d’argent qui dort en dehors du système réglementé peut réellement faire bouger les marchés », explique un haut dirigeant d’une banque de Wall Street.

Les actions japonaises ont également été stimulées par les traders de détail nationaux utilisant des niveaux d’effet de levier élevés ; lorsque ces positions ont commencé à perdre de la valeur, les appels de marge pour davantage de garanties ont conduit à des ventes forcées supplémentaires.

Aux Etats-Unis, les fonds qui utilisent des algorithmes pour suivre les tendances du marché ont été particulièrement touchés par la série de données économiques décevantes. L’indice CTA de la Société Générale, qui suit la performance de 20 des plus grands fonds de ce type, a chuté de 4,5% au cours de la première semaine de ce mois, accentuant la pression vendeuse alors que les fonds se sont précipités pour couvrir leurs positions courtes.

Lorsque les fonds qui investissent dans le momentum changent de cap, on peut s’attendre à une « réaction brutale », explique Shep Perkins, directeur des investissements en actions pour Putnam Investments, un gestionnaire d’actifs détenu par Franklin Templeton.

« Il existe un dicton selon lequel la stabilité engendre la fragilité », ajoute-t-il. « La stabilité a conduit à la complaisance et le marché a mis les gens à l’épreuve en leur demandant : « Hé, savez-vous ce que vous possédez ? » »

Un rebond jeudi a souligné le manque de clarté fondamentale dans ce qui avait précédé.

Moins d’une semaine après la publication de données décevantes sur les salaires, une mise à jour distincte – et traditionnellement moins importante – sur le marché de l’emploi américain a encouragé le S&P 500 à atteindre son meilleur niveau depuis novembre 2022.

« Le marché est tellement fasciné par les données les plus récentes », explique Jim Tierney, gestionnaire de portefeuille chez AllianceBernstein. « Les liens entre les fondamentaux et les mouvements quotidiens des cours des actions n’ont jamais été aussi déconnectés qu’aujourd’hui. »

Mais certains signes laissent entrevoir un changement plus significatif. La pression s’accentue sur plusieurs fronts, notamment l’économie américaine, les bénéfices des entreprises, les taux d’intérêt mondiaux et la politique.

La croissance aux États-Unis est clairement orientée à la baisse, et la saison des résultats du deuxième trimestre a été dominée par des avertissements concernant les consommateurs qui réduiraient leurs dépenses.

Les investisseurs s’inquiètent depuis des mois de la hausse des valorisations boursières, notamment dans le secteur technologique. Les gains importants des plus grandes entreprises technologiques, portées par l’enthousiasme suscité par l’intelligence artificielle, ont contribué à soutenir le marché boursier américain dans son ensemble, mais la plupart d’entre elles n’ont jusqu’à présent rapporté que peu de bénéfices sur les centaines de milliards qu’elles ont investis.

« L’IA a un peu baissé de splendeur », déclare Perkins de Putnam. « Même Nvidia, le porte-étendard de l’IA, a annoncé un retard dans la sortie d’une nouvelle puce. Étant donné l’enthousiasme suscité par Nvidia, un tel retard a son importance. »

Les investisseurs ont été pris au dépourvu par la hausse des taux d’intérêt de la Banque du Japon le 31 juillet, mais cela s’inscrit également dans une tendance à plus long terme, la BoJ ayant finalement mis fin à sa politique de taux d’intérêt négatifs quelques mois plus tôt.

Pendant ce temps, la politique mondiale est devenue plus incertaine, avec des tensions qui s’accentuent à nouveau au Moyen-Orient et l’entrée en lice de Kamala Harris comme candidate démocrate rendant la course à la présidence américaine plus imprévisible.

Chaque changement aurait pu être maîtrisé individuellement, mais l’impact cumulé commence à se faire sentir. Les actions ont été inhabituellement calmes depuis une brève chute en octobre dernier, mais cette semaine marquerait la quatrième semaine consécutive de baisse pour le S&P 500, et le Vix avait déjà suivi une lente tendance à la hausse avant même le pic de cette semaine.

« Il y a eu une quantité décente de nouvelles informations – lorsque vous commencez à empiler quatre ou cinq choses préoccupantes, il n’est pas déraisonnable que le marché ait fait ce qu’il a fait » depuis la mi-juillet, ajoute Tierney.

La secousse provoquée par le dénouement du carry trade du yen en particulier pourrait être considérée comme l’un des derniers sursauts de l’ère pandémique des rendements faciles facilités par l’argent facile.

Le début des hausses de taux de la Réserve fédérale en 2022 a été perçu comme la fin d’une époque durant laquelle les taux bas atténuaient la volatilité et encourageaient les investissements dans les actifs à risque, mais dans un marché mondialisé, les investisseurs ne sont pas obligés d’être liés par les taux de leur pays d’origine.

Alors que la dernière banque centrale récalcitrante s’éloigne enfin — progressivement — de sa politique de taux bas, un autre frein à la volatilité à long terme a été supprimé.

Les investisseurs continuent d’essayer Il est difficile de démêler l’impact ultime de tous ces différents facteurs, mais rares sont ceux qui s’attendent à un retour aux gains réguliers des 18 derniers mois. « Du point de vue d’un trader, nous pensons que la volatilité est de retour sur le marché », déclare Murphy de GTS.

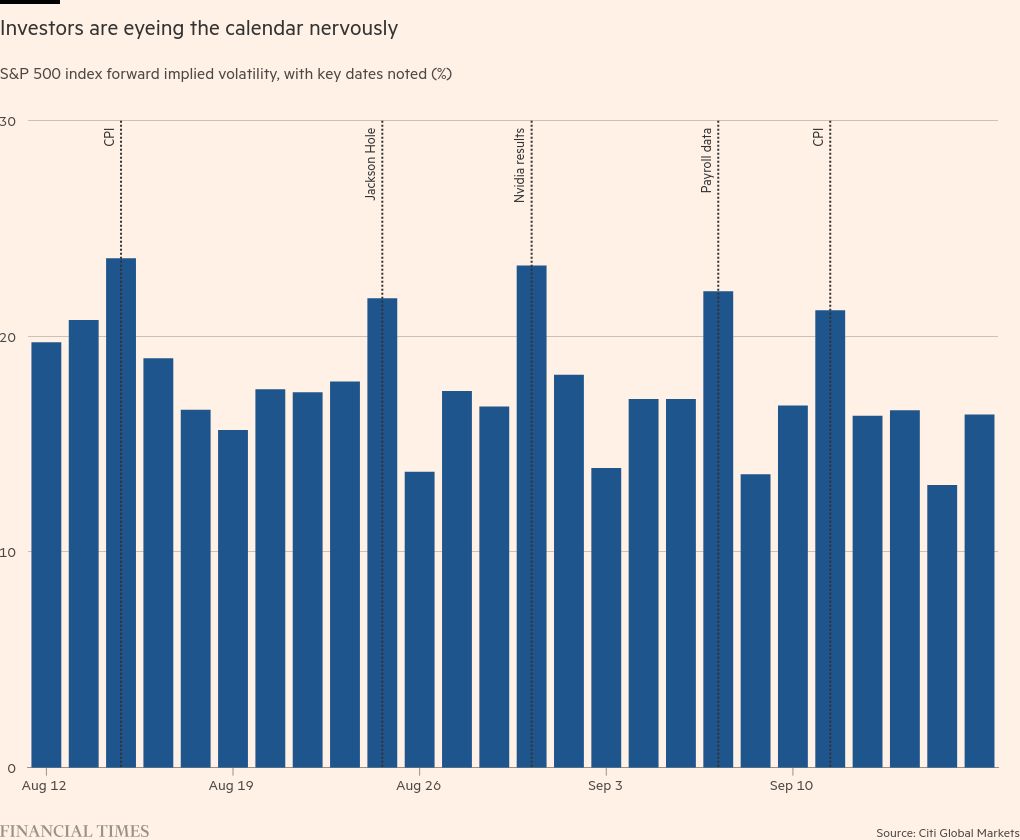

Les marchés ont identifié une multitude de facteurs susceptibles de provoquer de fortes fluctuations dans les semaines à venir, selon une analyse de Citibank. Les marchés d’options ont intégré des mouvements quotidiens de l’indice S&P 500 d’environ 1,5%, qui coïncideront avec la publication des données sur l’inflation, la prochaine mise à jour des salaires, la réunion annuelle des banquiers centraux mondiaux à Jackson Hole, dans le Wyoming, et les résultats du deuxième trimestre de Nvidia.

Dans un contexte historique, ce sont les presque deux années sans baisse quotidienne de 3 % du S&P 500 qui ont été plus inhabituelles que l’évolution des prix de lundi aux États-Unis.

« Ce genre d’événement est observé de temps à autre. Il nous rappelle que lorsqu’il y a consensus, le marché peut se retourner en très peu de temps », explique David Giroux, directeur des investissements et responsable de la stratégie d’investissement chez T. Rowe Price.

Même après un repli par rapport au sommet atteint par le marché début juillet, il souligne que le S&P 500 est toujours en hausse d’environ 9 % depuis le début de l’année. [feels] « C’est horrible, car nous avons eu une très bonne période sur le marché et nous n’avons eu que de légères corrections, et les gens sont devenus complaisants », ajoute-t-il. « Au début de l’année, les gens auraient volontiers souscrit à 9 %. »

Rejoignez Robert Armstrong, commentateur financier en chef des États-Unis, et ses collègues du FT de Tokyo à Londres pour un webinaire réservé aux abonnés le 14 août (12h00 BST/07h00 EST) pour discuter des récentes turbulences commerciales et de la direction que prendront les marchés. Inscrivez-vous pour obtenir votre pass d’abonné sur ft.com/marketswebinar et posez dès maintenant vos questions à notre panel.