Débloquez gratuitement l’Editor’s Digest

Roula Khalaf, rédactrice en chef du FT, sélectionne ses histoires préférées dans cette newsletter hebdomadaire.

Cet article est une version sur site de notre newsletter Unhedged. Les abonnés Premium peuvent s’inscrire ici pour recevoir la newsletter tous les jours de la semaine. Les abonnés Standard peuvent passer à Premium ici, ou explorer toutes les newsletters du FT

Bonjour. Hier, Unhedged a écrit un article sur le scepticisme de Nvidia. Ses actions ont rapidement chuté de 5,6 %. Coïncidence ? Oh, absolument. Pour connaître la véritable raison de la chute des actions, lisez la suite.

Je serai en vacances la semaine prochaine et Unhedged ne paraîtra que le mercredi, le jeudi et le vendredi, rédigé par mes brillants collègues. Envoyez-moi un e-mail à tout moment : [email protected].

Inflation

Nous y sommes. Mais allons-nous rester ?

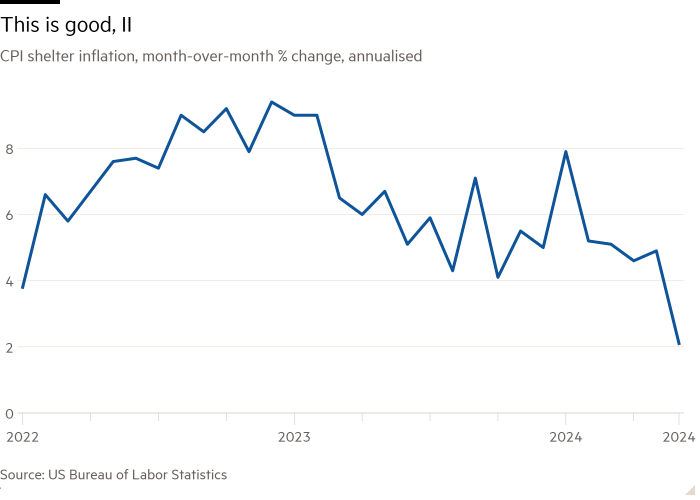

L’inflation – du moins telle qu’Unhedged aime la mesurer – n’a pas seulement été faible, mais carrément froide en juin. Vous trouverez ci-dessous la croissance de l’indice de base des prix à la consommation (IPC), sur une base mensuelle et annualisée. Le mois de juin a été inférieur à 1 %, et la moyenne sur trois mois est à peine supérieure à 2 %. Hourra !

L’intrigue secondaire la plus importante de cette histoire réjouissante est l’inflation immobilière, qui était la composante la plus récalcitrante de l’indice des prix. Elle a chuté en juin, confirmant enfin le message que des mesures privées plus opportunes envoient depuis longtemps.

Il n’est cependant pas encore temps pour le président de la Réserve fédérale d’accrocher la bannière « Mission accomplie » sur le pont du porte-avions de la banque centrale. Un mois ne suffit pas. L’inflation élevée survient traditionnellement par vagues et le comité de politique monétaire exigera, à juste titre, une confirmation avant de modifier la politique monétaire. Et ce mois-ci a probablement été exceptionnellement bon. Preston Caldwell de Morningstar souligne que trois grandes catégories volatiles – les tarifs aériens, les tarifs hôteliers et les voitures d’occasion – ont chuté de manière spectaculaire à l’unisson. Si ces trois catégories avaient été stables, le chiffre d’un mois sur l’autre aurait ressemblé beaucoup à celui de mai. Cela dit, les chiffres n’ont pas été stables et ceux de mai ont également été très bons.

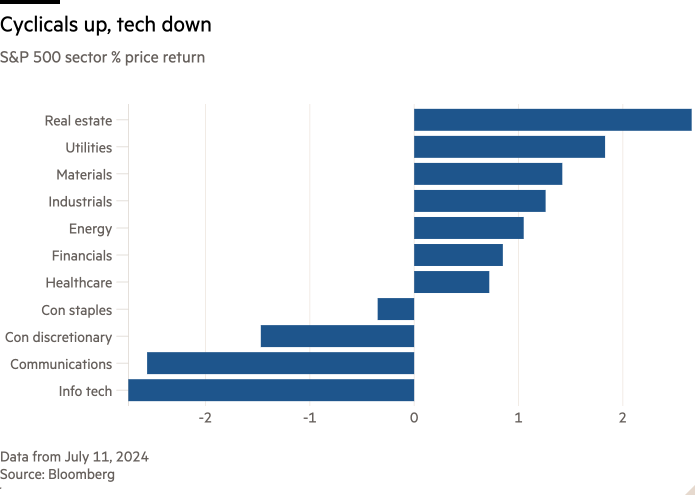

En réaction, le marché à terme a fait passer la probabilité implicite d’une baisse des taux en septembre à 91 %, contre 55 % début juillet. Les bons du Trésor à court et à long terme ont rebondi et la courbe des taux s’est légèrement redressée. Mais la réaction vraiment intéressante a été celle du marché boursier. Nvidia a chuté de près de 6 %, et d’autres fabricants de puces ont suivi. Alphabet, Meta, Microsoft, Apple et Amazon ont tous chuté de 2 % ou plus. Les indices des petites capitalisations ont bondi. Une fuite vers le risque, sans aucun doute. Mais la sensibilité aux taux joue un rôle crucial. Voici un aperçu de la performance des secteurs du S&P 500 hier :

Le secteur immobilier, qui se porte le mieux, est un secteur dépendant de la dette et qui a été écrasé par les taux élevés. Les services publics sont des substituts aux obligations et sont donc sensibles aux taux. Le soupir de soulagement de ces deux secteurs est prévisible. Les trois suivants, les matériaux, l’industrie et l’énergie, sont à forte intensité de capital et cycliques. Les trois secteurs les moins performants, en revanche, sont fortement exposés aux sept magnifiques secteurs, où, comme il s’avère, certains investisseurs ont cherché une raison de prendre des bénéfices.

Ce n’est qu’une journée, mais elle laisse présager d’une rotation dans le leadership du marché. Ces mouvements me font penser qu’une part importante du rallye technologique/IA a été motivée par la peur, et non par l’exubérance. Les investisseurs cherchent un endroit où se cacher des dommages inévitables, même différés, causés par les taux d’intérêt élevés.

Ces dégâts, ou plutôt leur prévention, seront au cœur des préoccupations de Powell et de ses collègues lorsqu’ils décideront du moment opportun pour réduire les taux. Les seuls secteurs de l’économie qui souffrent réellement jusqu’à présent sont l’immobilier, le logement, la construction et les consommateurs les plus endettés. Mais d’autres souffrances pourraient survenir dans les mois à venir ; la courbe des taux reste très inversée. Le signal décisif sera le marché du travail. Une question familière prend donc à nouveau de l’importance : le ralentissement du marché du travail est-il une normalisation post-pandémie ou le début de quelque chose de plus inquiétant ?

Ce débat se jouera entre ceux qui se concentrent sur les niveaux et ceux qui se concentrent sur la direction du changement. Le taux de chômage est passé de 3,7 % à 4,1 % depuis janvier, entièrement en raison de l’augmentation du nombre de personnes entrant sur le marché du travail et à la recherche d’un emploi. C’est une augmentation notable. Mais 4,1 % reste un niveau bas par rapport aux normes historiques. De même, la croissance de l’emploi, la croissance des salaires et les embauches ralentissent presque chaque mois qui passe, mais restent satisfaisantes par rapport aux normes d’avant la pandémie. Je ne m’inquiéterais pas beaucoup de tout cela, si ce n’était de la courbe inversée et de la faiblesse des sections sur l’emploi des enquêtes ISM des services et de l’industrie manufacturière.

Il s’agit d’un ensemble de données difficiles à interpréter dans le contexte de la pandémie. Mais elles sont suffisantes pour inciter la Fed à réfléchir à l’aspect emploi de son mandat. Le marché semble avoir raison sur cette baisse de taux en septembre.

Une bonne lecture

Aristote au bureau.

Podcast FT Unhedged

Vous ne vous lassez pas d’Unhedged ? Écoutez notre nouveau podcastpour une plongée de 15 minutes dans les dernières nouvelles des marchés et les titres financiers, deux fois par semaine. Retrouvez les éditions précédentes de la newsletter ici.

Newsletters recommandées pour vous

Notes sur les marais — Un point de vue d’expert sur l’intersection entre l’argent et le pouvoir dans la politique américaine. ici

Chris Giles sur les banques centrales — Des informations et des points de vue essentiels sur les réflexions des banques centrales, l’inflation, les taux d’intérêt et l’argent. Inscrivez-vous ici