Manténgase informado con actualizaciones gratuitas

Simplemente regístrese en el Tasas de interés en EE.UU. myFT Digest – entregado directamente en su bandeja de entrada.

Jay Powell mantiene la calma sobre las perspectivas económicas de Estados Unidos, tal vez con demasiada calma. La Reserva Federal optó por mantener las tasas de interés en su reunión de mitad de semana, aunque ajustó su tono y citó la moderación en la creación de empleo y el aumento del desempleo como señales de un enfriamiento de la economía. Eso abre la puerta a recortes en septiembre.

El problema es que el debilitamiento de la actividad tiende a retroalimentarse, lo que significa que una economía en desaceleración puede convertirse rápidamente en una recesión. ¿Ha dejado la Fed que sea demasiado tarde?

Desde mayo, los datos económicos de Estados Unidos han comenzado a sorprender a la baja, según Índice de sorpresa económica de CitiPero las señales de desaceleración de Estados Unidos habían estado surgiendo mucho antes del reciente cambio de énfasis de la Reserva Federal. El empleo doméstico a tiempo completo comenzó a debilitarse hacia fines de 2023, y la morosidad de las tarjetas de crédito también aumentó por encima de los niveles previos a la pandemia.

El hecho de que Estados Unidos haya evitado una recesión prevista para 2023 ha ayudado a mantener la fe en un aterrizaje suave de la economía este año, y tal vez haya contribuido a que haya interpretaciones favorables de los datos. Tomemos como ejemplo las cifras de crecimiento económico por encima de las expectativas para el segundo trimestre. La tasa anualizada del 2,8% se tomó como evidencia de que la economía estadounidense está en plena forma. Pero si se analiza más a fondo, se ven los fallos.

El gasto público, respaldado por un fuerte déficit, ha ayudado a apuntalar el crecimiento. El empleo también se ha visto reforzado por una oleada de contrataciones en el sector público. ¿Qué ocurre con el gasto de consumo? Si lo analizamos en detalle, las mayores contribuciones al gasto proceden de artículos esenciales como alquileres, servicios públicos, salud y alimentos, en lugar de artículos discrecionales. El crecimiento del consumo también está superando al de los ingresos. De hecho, unas cifras aparentemente “sólidas” ocultan una economía subyacente más débil.

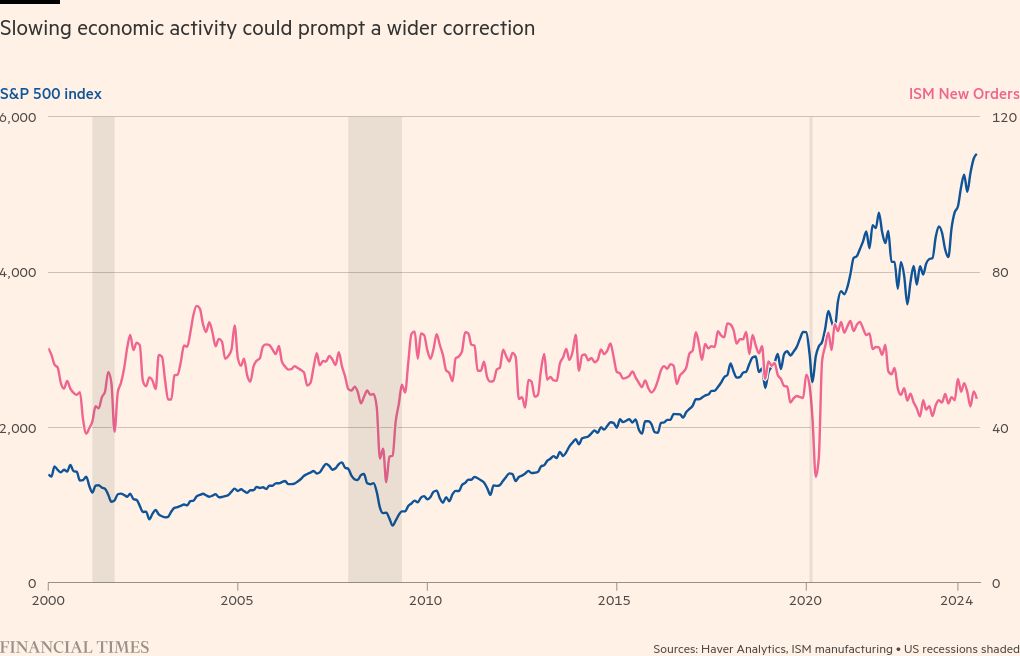

Los indicadores económicos adelantados también parecen preocupantes. El índice de nuevos pedidos del sector manufacturero del ISM se encuentra en territorio de contracción y ha sido una buena señal de recesión en el pasado. Las solicitudes de subsidio por desempleo aumentaron a un máximo de 11 meses la semana pasada, las pequeñas empresas han estado recortando sus planes de contratación y muchas empresas que atienden al consumidor han registrado recientemente resultados que no alcanzaron las expectativas.

La causa inmediata es la política de tasas de interés de la Fed. El Comité debatió la posibilidad de recortar las tasas en su reunión de julio y podría terminar lamentando no haberlo hecho. La inflación anual en Estados Unidos (medida por el índice de gastos de consumo personal, el parámetro preferido por la Fed) se situó en junio a 0,5 puntos porcentuales del objetivo del banco central del 2%. Las presiones sobre los precios también están en tendencia descendente: el mercado laboral se está enfriando y el crecimiento de los salarios se está moderando.

Un recorte preventivo a mitad de semana tampoco habría equivalido a una flexibilización sustancial. Muchos hogares y empresas seguirán enfrentándose a elevados costes de financiación si tienen que refinanciar préstamos a tipo fijo que se aproximan a su renovación. La cuestión es si deberían afrontar los tipos máximos actuales, o algo ligeramente inferior, en consonancia con la disminución de la demanda. Como medida, Goldman Sachs estimó recientemente que el tipo de interés óptimo medio, basándose en diversas normas de política monetaria, está más cerca del 4%. Todo esto indica que la Fed ha estado frenando con demasiada fuerza, durante demasiado tiempo.

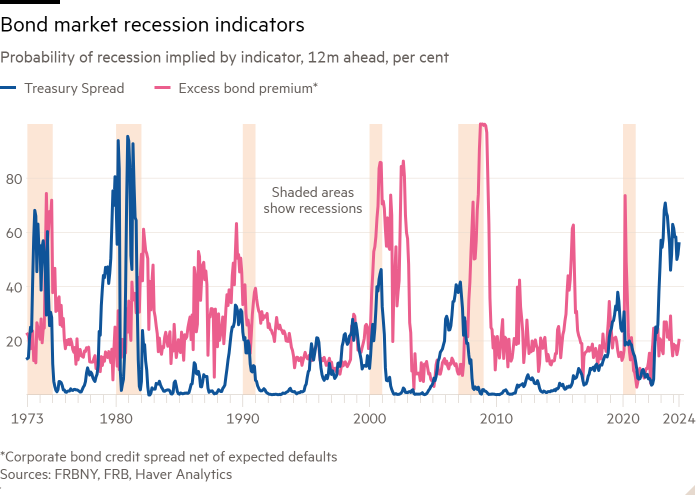

Las señales del mercado también parecen amenazadoras. Basándose en la pendiente de la curva de rendimientos de los bonos a lo largo del tiempo, que ha sido un indicador poco fiable últimamente, la Reserva Federal de Nueva York estima una probabilidad superior al 50% de que se produzca una recesión en el próximo año. Las valoraciones de las acciones también parecen exageradas. De hecho, la concentración del índice S&P 500 (con las siete magníficas acciones tecnológicas que representan más del 30% de su valor) lo hace vulnerable a una corrección en la narrativa alcista sobre la IA.

Algunos sostienen que los recortes de tasas sólo alentarían una burbuja de activos. La perspectiva de recortes de tasas puede en parte respaldar a las acciones, pero la implacable marcha ascendente del S&P 500 se ha tambaleado recientemente a medida que los inversores comienzan a preguntarse si la IA puede generar los ingresos necesarios para cubrir la cuantiosa inversión de capital que se está comprometiendo actualmente. Eso ha sucedido a pesar de que se vislumbran recortes de tasas.

El problema es que, en septiembre, la Fed podría darse cuenta de que la demanda se ha visto excesivamente restringida y entonces podría tener que adelantar más recortes, apuntando a una reducción de 0,50 puntos porcentuales en lugar de 0,25 puntos, lo que preocuparía a los mercados de valores.

Puede parecer poco probable ahora, pero la economía no se desacelera de manera lineal. La pérdida de impulso económico, que viene produciéndose desde hace más tiempo y es más profunda de lo que muchos parecen apreciar, puede convertirse en una espiral que se retroalimenta. El desempleo, la morosidad y las quiebras pueden aumentar repentinamente, y un mercado que prevé un aterrizaje suave podría desmoronarse rápidamente. Las advertencias de recesión están a la orden del día y no deben tomarse a la ligera.

Sigue a Tej Parikh con miFT y en X