Desbloquea el Editor’s Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

Después de una dramática ola de ventas, los mercados financieros mundiales han vuelto a una relativa calma, al menos por ahora. Detrás del nerviosismo están los inversores que se preguntan si la economía estadounidense logrará el esperado «aterrizaje suave» (en el que la inflación vuelva a su nivel objetivo sin una desaceleración significativa). Esa suposición había contribuido a impulsar el S&P 500 a un máximo histórico a mediados de julio. Los débiles datos sobre el empleo y la decisión de la Reserva Federal de Estados Unidos de mantener las tasas de interés en su nivel máximo la semana pasada alimentaron las dudas.

En retrospectiva, Estados Unidos no está en recesión ni es necesariamente inminente. Los temores iniciales de que la caída de los mercados financieros pudiera frenar la economía real mediante una espiral descendente de ventas que se refuerza a sí misma se han disipado, ya que los operadores han comenzado a comprar de nuevo. Los datos de empleo estadounidenses más débiles de lo esperado para julio, publicados el viernes, tampoco son motivo inmediato de alarma. La tasa de desempleo ha aumentado 0,6 puntos porcentuales desde enero, pero parte de la recuperación ha sido impulsada por un mayor número de personas que se incorporan a la fuerza laboral.

Aun así, la economía estadounidense está más fría que los mercados y la Reserva Federal tal vez haya apreciado la situación. De hecho, las débiles cifras de empleo deberían hacer que nos centremos en la desaceleración más amplia que se está produciendo en Estados Unidos. Tomemos como ejemplo a los consumidores estadounidenses. Estimaciones recientes sugieren que el exceso de ahorro de la pandemia, que ayudó a apuntalar el gasto, se ha agotado. El gasto anual ahora está creciendo más rápido que el ingreso, lo que no es sostenible. Tal como están las cosas, la tasa de morosidad de las tarjetas de crédito ha superado los niveles anteriores a 2020. Y si bien los hogares están gastando mucho, la mayor parte parece destinarse a artículos no discrecionales, como alquileres elevados, servicios públicos y atención médica.

A continuación, una serie de indicadores prospectivos apuntan a una desaceleración del impulso económico. Un índice de nuevos pedidos en el sector manufacturero ha estado en territorio contractivo desde abril. Las solicitudes iniciales semanales de subsidio por desempleo, una medida más oportuna de la tensión en el mercado laboral, han estado mostrando una tendencia al alza y la semana pasada alcanzaron su nivel más alto en casi un año. Las pequeñas empresas, que tienden a sentir primero el impacto de las altas tasas, también han estado recortando sus planes de contratación. Emplean a poco menos del 50 por ciento de la fuerza laboral estadounidense.

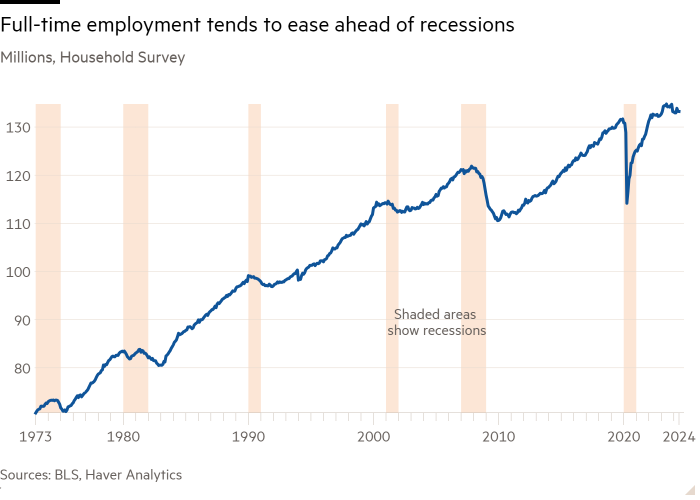

Las últimas semanas de convulsiones en los mercados son un recordatorio para los inversores y los responsables de las políticas de la necesidad de examinar una gama más amplia de datos económicos. Las narrativas optimistas sobre la economía pueden ser cegadoras. La incertidumbre política (incluida una reñida carrera presidencial) y los problemas con los datos tampoco han ayudado al proceso de pronóstico. Por ejemplo, el crecimiento del empleo ha estado decayendo según el Encuesta de Hogarespero está aumentando de manera constante en el indicador de nóminas no agrícolas.

La Reserva Federal y los inversores han estado esperando todo el año señales de que las tasas de interés más altas están presionando a la economía. Las señales son cada vez más claras. El problema es que las economías no se desaceleran de manera lineal. Los despidos, las quiebras y las ejecuciones hipotecarias aumentan lentamente y luego tienden a crecer en espiral. El impacto de las tasas más altas llega con un retraso, pero cuando aparece, la angustia puede aumentar rápidamente.

Antes de la próxima reunión de la Fed en septiembre se darán a conocer más datos sobre el empleo, la inflación y la actividad económica en Estados Unidos, lo que puede provocar más ajustes de precios, al alza o a la baja. En cualquier caso, la Fed debería evitar cualquier intervención de emergencia que pudiera generar más pánico. Sin embargo, un recorte de tasas en su próxima reunión parece necesario, o el banco central corre el riesgo de restringir excesivamente la demanda. Un recorte de 50 puntos básicos también debería seguir siendo una opción.

Es tranquilizador que la Fed esté en condiciones de centrarse más en el otro lado de su doble mandato: apoyar el empleo. Las presiones sobre los precios están disminuyendo y la inflación anual del PCE en junio se redujo a medio punto porcentual del objetivo del 2%. El crecimiento económico no se está desplomando, pero hay señales claras de desaceleración. El aterrizaje suave sigue en pie, pero la pista es más corta de lo que muchos habían pensado.