acciones en este artículo

Así se probó:

En nombre de €uro, el German Customer Institute (DKI) examinó 42 ofertas de tarjetas de crédito estándar en tres categorías: condiciones, oferta y servicio. Los dos primeros representaron cada uno el 35 por ciento del resultado general y el servicio el 30 por ciento. En el estudio, que se llevó a cabo entre enero y marzo de 2022, se evaluaron un total de 190 criterios individuales y 1.000 contactos de clientes. Aquí están las categorías en detalle.

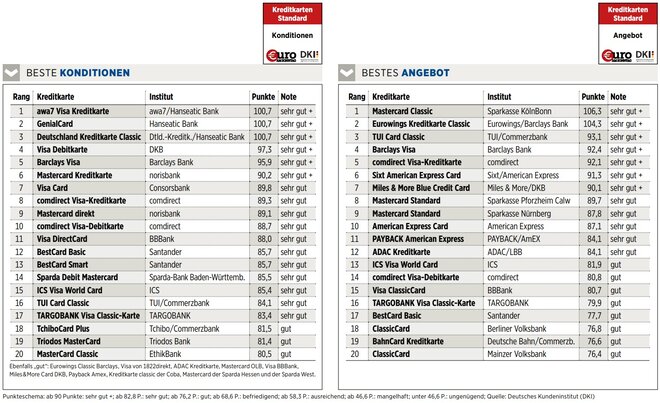

Condiciones: Se trataba de las comisiones y plazos de las tarjetas de crédito, como la cuota anual en el primer ya partir del segundo año, costes por retirada de efectivo y operaciones de pago, requisitos para obtener una tarjeta, límites de responsabilidad en caso de uso indebido o plazos de preaviso.

Oferta: Los criterios aquí incluían el límite máximo de crédito, los posibles tipos de facturación y las opciones para consultar las ventas, el pago sin contacto o una tarjeta de socio. Más servicios de bonificación (descuento, sistemas de puntos de bonificación) y servicios de seguros incluidos.

Servicio: Tiempo de espera en la línea directa, rapidez de respuesta a las consultas por correo electrónico. Competencia, amabilidad y amabilidad del personal. También se examinó la información y ofertas de servicios en el sitio web y las actividades en las redes sociales.

Se podrá alcanzar un máximo de 100 puntos en cada categoría.

Cuando se trata de tarjetas de crédito, no se trata solo de pagar, siempre se trata de números. Por ejemplo, el número de tarjetas emitidas en este país ronda los 33 millones. En 2020 se pagaron facturas por casi 95.700 millones de euros. Una encuesta de clientes en Alemania encontró que el siete por ciento de los titulares de tarjetas usan la pieza de plástico a diario, el 27 por ciento varias veces a la semana, el 23 por ciento una vez a la semana y el 14 por ciento mensualmente. El resto lo hace incluso con menos frecuencia. Al pagar, la tarjeta de giro todavía está al frente. Pero cuando se trata de compras en línea, dos tercios sacan sus tarjetas de crédito. Y el 87 por ciento de los encuestados está satisfecho o muy satisfecho con su tarjeta.

En vista de estos valores de satisfacción, ¿merece la pena probar las tarjetas de crédito? Absolutamente. Después de todo, también puede estar subjetivamente satisfecho con un producto que objetivamente funciona bastante mal en comparación. Y la decepción llega cuando es posible que necesite atención al cliente. O descubre que hay mejores servicios en otros lugares por menos dinero. Una comparación vale la pena. Por cierto, la encuesta de clientes fue un subproducto de la importante prueba de tarjetas de crédito que el instituto alemán de clientes DKI llevó a cabo por quinta vez este año en nombre de €uro am Sonntag. En este número encontrará los resultados de los mapas estándar. Los de las tarjetas premium llegarán la próxima semana.

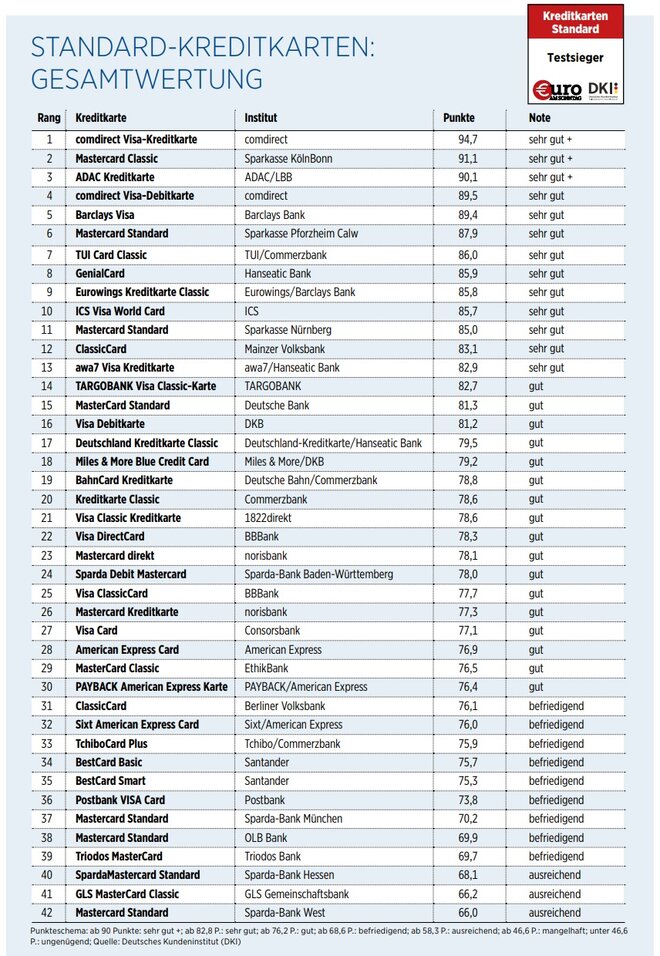

Se probaron 42 tarjetas de varios proveedores en los tres criterios de condiciones, oferta y servicio al cliente (ver arriba “Se realizó la evaluación”). Mucho por adelantado: los resultados son consistentemente impresionantes, solo hubo unos pocos valores atípicos negativos.

En la selva de las condiciones

Se pueden sacar 19 tarjetas sin tener cuenta corriente en el respectivo banco, aunque para algunos es obligatorio, la cuenta entonces es gratuita. Otros como Consorsbank o Comdirect exigen un ingreso mínimo mensual de 700 euros a la cuenta, en caso contrario se cobran 46,80 o 58,80 euros anuales como comisión de gestión de la cuenta. Y luego están los que cobran comisiones por la cuenta, hasta 106,80 euros, como la Sparkasse Nürnberg.

16 proveedores no cobran una tarifa anual por las propias tarjetas. Con cuatro más, el primer año es gratis. A partir del segundo año, se incurre en comisiones de entre 18 EUR (Visa DirectCard de BBBank) y 79,90 EUR (TUI Card Classic). Ethik Bank, por su parte, renuncia a la cuota anual por ventas de 4.000 euros o más, Sparda-Bank Hessen a partir de 5.000 euros, American Express a partir de 9.000 euros y Sparda-Bank West a partir de 10.000 euros. Sin embargo, todos los proveedores que cobran comisiones tienen una cosa en común: si se cancela la tarjeta, se devuelve la comisión proporcionalmente.

La situación con los retiros de efectivo es igualmente complicada. Consorsbank no cobra ninguna tarifa por retiros dentro de Alemania y la zona euro. En 1822direkt, Eurowings/ Barclays Card e ICS, los retiros en la zona euro también son gratuitos. Santander ofrece cuatro retiros gratuitos al mes, incluso en el extranjero. La Norisbank Mastercard solo cobra comisiones en Alemania: 2,5 por ciento del importe, al menos seis euros. Con ocho tarjetas de crédito, se aplica un precio fijo a los retiros en la zona euro. Para todos los demás, la tarifa depende de la cantidad. Las tarifas más altas se pagan con tarjetas de American Express, Payback, Sixt y Berliner Volksbank.

De las aplicaciones a los seguros

Hablando de American Express: solo tres proveedores emiten esta tarjeta, y solo a pedido. De lo contrario, hay Visa o Mastercard. Con algunas casas de dinero, el cliente puede elegir o recibir ambos por un cargo adicional. Lo que nos lleva al criterio de oferta. Con la excepción del Sparda-Bank Baden-Württemberg, la solvencia decide sobre el límite de crédito.

El pago gratuito es posible con cualquier tarjeta. 32 se pueden usar con Apple Pay, 18 con Google Pay. Si las cosas se complican, las transferencias a una cuenta de tarjeta de crédito son posibles con 16 proveedores. También hay aplicaciones para 20 tarjetas que se pueden usar para pagar. Las tarjetas 33, a su vez, cuentan con una app que permite consultar las ventas. En 24 casos se ofrece un servicio de efectivo de emergencia en el extranjero.

Se incluye al menos un seguro, como protección de bienes o seguro de compras, con ADAC, American Express, Barclays Card, Deutsche Bank, Eurowings, Payback, Postbank, Sixt, Sparkasse Nürnberg y TUI. American Express, Sixt American Express, Eurowings Credit Card Classic y TUI Card Classic incluyen paquetes de seguros adicionales como cancelación de viaje o seguro de interrupción de viaje.

¿Qué tal el servicio?

La tarjeta de crédito ADAC ofreció el mejor servicio al cliente, seguida de Comdirect. En esta categoría, 20 de los 42 examinados recibieron la máxima puntuación. A las cinco era demasiado “suficiente”. De un total de 3459 llamadas de prueba, se respondió el 79 por ciento. El Ethik Bank fue el más rápido después de un promedio de 30 segundos, seguido por el Postbank con 40 segundos. Los probadores, por otro lado, pasaron ocho minutos y medio esperando en la fila del Banco OLB. La competencia más baja se encontró en Postbank y Tchibo. Los evaluadores recibieron una respuesta a su solicitud por correo electrónico en el 85 por ciento de los casos. Excepto Santander, nadie reaccionó a los diez correos electrónicos aquí. Y solo seis proveedores respondieron las diez consultas de manera completamente satisfactoria.

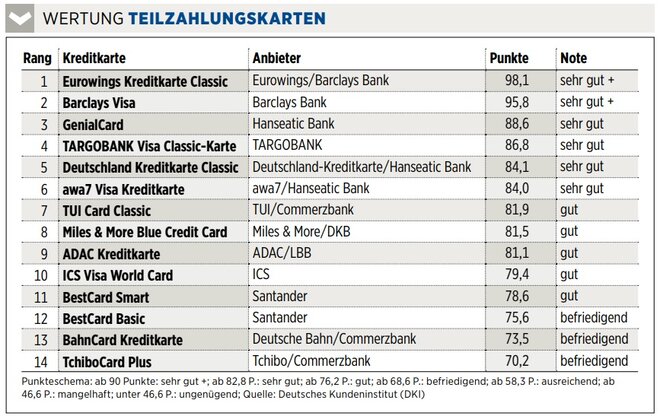

El DKI también probó las funciones de pago parcial que tienen 14 tarjetas. Aquí la oferta y las condiciones se incluyeron en la evaluación. Con casi todas las demás tarjetas, la función se puede agregar y cancelar de manera flexible. Solo los titulares de la BestCard Basic de Santander no pueden cancelarla y devolver el cinco por ciento del saldo de la tarjeta de crédito, pero al menos 25 euros al mes. En general, las tasas mínimas están entre el cinco por ciento o al menos diez euros en Targobank y el diez por ciento o al menos 99 euros en Tchibo/Commerzbank y TUI/Commerzbank.

El ganador

En general, la tarjeta Comdirect Visa demostró ser el mejor paquete de una tarjeta de crédito estándar en la prueba DKI, que recibió 94,7 de 100 puntos y, por lo tanto, la calificación “muy bueno +”, al igual que Mastercard Classic de Sparkasse Köln Bonn. y la tarjeta de crédito ADAC. Aunque la visa de Comdirect no pudo ganar ninguna categoría, convenció con una oferta más que muy buena (5° lugar), muy buenas condiciones (8° lugar) y atención al cliente (2° lugar). Con una cuota anual de 22,80 euros, es la tercera más barata entre las tarjetas con cargo. Se cobra una tarifa plana de 4,90 EUR por retiros de efectivo. No hay plazo mínimo ni plazo de preaviso, y en caso de mal uso, el límite de responsabilidad es de cero euros, incluso antes de la notificación del bloqueo. La tarjeta se puede solicitar y autorizar online.

El perdedor

Aunque las condiciones y el servicio al cliente recibieron la calificación de “bueno”, Mastercard Standard de Sparda-Bank West tuvo el peor desempeño: su oferta fue calificada como “suficiente”. Ella solo pudo anotar 66 de 100 puntos. Con una cuota anual de 40 euros, la tarjeta es la cuarta más cara de la prueba y está vinculada a una cuenta corriente en Sparda-Bank West. Hay tres euros adicionales al mes para esto. Los retiros de efectivo cuestan el 1,5 por ciento del monto, pero al menos cinco euros más el 1,5 por ciento de comisión extranjera por retiros en moneda extranjera. También se cobra el 1,5 por ciento del monto por transacciones de pago en moneda extranjera. PIN deseado, Apple Pay y Google Pay o una aplicación con las ventas, todo inexistente.

La próxima semana, lea la Parte 2: Las mejores tarjetas de crédito premium.

El apalancamiento debe estar entre 2 y 20

Sin datos

Fuentes de imágenes: Hamik / Shutterstock.com, Sukharevskyy Dmytro (nevodka) / Shutterstock.com, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag

ttn-es-28