Las mayores mineras de cobre del mundo predicen una colaboración más estrecha con los usuarios finales, desde los fabricantes de automóviles hasta las empresas de servicios públicos, lo que revolucionará una cadena de suministro hasta ahora fragmentada a medida que la escasez del metal crucial para las tecnologías ecológicas se intensificará en los próximos años.

Los ejecutivos de los principales grupos mineros ven cada vez más señales de un cambio hacia acuerdos directos con fabricantes de cables y otros grandes compradores para asegurar el suministro del “metal de la electrificación” a un precio asequible.

“En última instancia, quienes utilizarán el cobre, ya sea para estaciones de carga, construcción de redes o vehículos, comenzarán a interesarse más en cómo acceder a este cobre”, dijo Jonathan Price, director ejecutivo de Teck Resources, un productor canadiense de cobre y zinc.

“Comenzaremos a ver más interés en vínculos directos entre los mineros y esos usuarios finales; estamos empezando a ver y escuchar más de eso”.

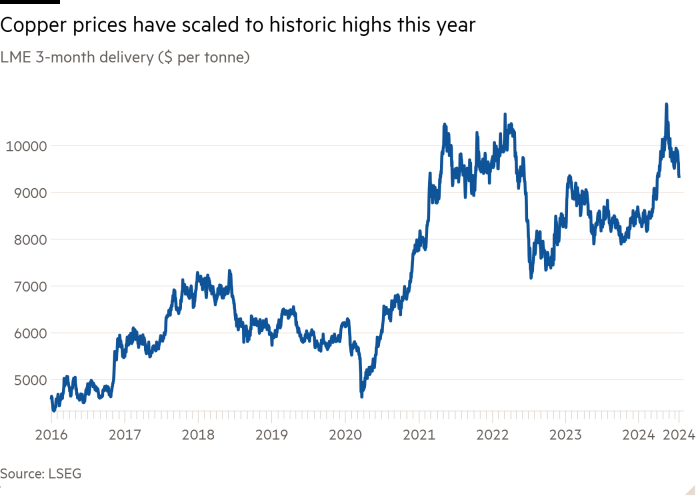

La frustrada oferta de adquisición de Anglo American por 39.000 millones de libras de BHP y el aumento del precio del cobre hasta un máximo histórico de más de 11.000 dólares por tonelada a principios de este año pusieron de relieve la escasez prevista de cobre a finales de esta década. Aunque la demanda de energías renovables, mejoras en la red eléctrica y coches eléctricos sigue aumentando, cada vez resulta más difícil construir nuevas minas.

El Bank of America predice que el suministro de cobre será de alrededor de 5 millones de toneladas, o un 15 por ciento menor que la demanda, para 2030. El banco prevé que la implementación de energías renovables, el gasto en infraestructura de red y los automóviles eléctricos a nivel mundial duplicarán el crecimiento anual de la demanda de cobre al 4 por ciento anual, desde su promedio histórico del 2 por ciento.

Los ejecutivos señalan una combinación de factores que bloquean la construcción de grandes proyectos, entre ellos el deterioro de la geología, el aumento de los plazos para obtener permisos y el aumento de los costos como resultado de la inflación y las consideraciones de sostenibilidad. La demanda de dividendos por parte de los inversores en lugar de crecimiento y los precios del cobre demasiado bajos también están causando problemas a las mineras.

“Cada vez es más difícil”, dijo Tristan Pascall, director ejecutivo de First Quantum, cuya enorme mina en Panamá fue cerrada por el gobierno tras las protestas. “No hay jurisdicción fácil ahora. Se puede decir que no se debe ir a Argentina o a la República Democrática del Congo, pero ¿a dónde es fácil ir ahora?”

El debate que se está desatando en la industria es si las mineras necesitan consolidarse en “supermajors” o volverse más abiertas a asociarse para construir proyectos complejos multimillonarios, ambas medidas que tienen precedentes en la industria petrolera.

Aumentar la integración de la cadena de suministro sería otra opción para abordar las preocupaciones de los consumidores finales, preocupados por los precios más altos resultantes de la consolidación, y de las mineras medianas, vulnerables a adquisiciones por parte de BHP, Glencore, Freeport-McMoRan y Rio Tinto.

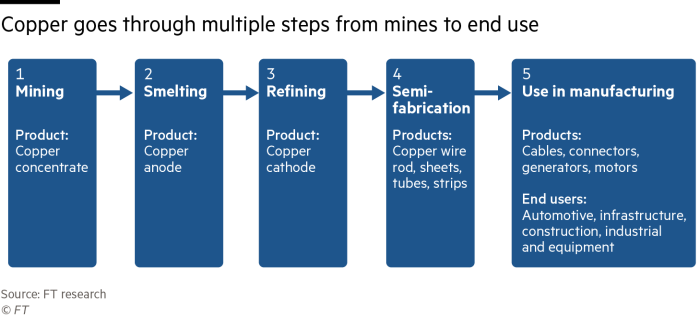

Hasta ahora, el único acuerdo importante de financiación de cobre entre una automotriz y una minera —entre las que se encuentran fundiciones y varias capas de fabricantes y proveedores— ha sido el de Stellantis, propietaria de las marcas Jeep, Fiat y Peugeot, con McEwen Copper, que enfrenta un problema cambiario único en Argentina, donde está su proyecto.

Los ejecutivos dicen que el cobre podría seguir los pasos del litio, el níquel y el cobalto y lograr que los fabricantes de automóviles financien las minas a cambio de suministro, o podrían observar cómo las empresas de servicios públicos han firmado acuerdos a largo plazo con las mineras para acelerar el nuevo suministro de uranio.

Paul Gait, jefe de estrategia del grupo Anglo American, dijo que una mayor participación del cliente, como se vio con los metales para baterías, era “la dirección que probablemente tomará el cobre”.

Para los desarrolladores de proyectos de energía renovable y los fabricantes de vehículos eléctricos, los precios volátiles de las materias primas pueden significar la diferencia entre el éxito y la catástrofe.

Michael Widmer, estratega de materias primas del Bank of America, dice que la regla general es que un aumento del 10 por ciento en los precios de las materias primas reduce la tasa interna de retorno de los proyectos renovables para los inversores en un 1 por ciento, que para empezar suele ser de un solo dígito.

Nexans, el segundo mayor fabricante de cables del mundo, es uno de los primeros en integrar la cadena de suministro. Posee sus propios laminadores de alambrón y los conservó previendo la escasez que se avecinaba años antes, lo que significa que puede comprar láminas de cobre directamente a las mineras y fundiciones a través de contratos de suministro a largo plazo.

“Hay suficiente cobre en el mundo, pero la capacidad de extracción no aumenta tan rápido como el consumo”, dijo Vincent Dessale, director de operaciones de Nexans, quien considera que aumentar el reciclaje del 5 al 30 por ciento de su suministro es “la clave” para hacer frente a la escasez de suministro.

No todo el mundo cree en las sombrías predicciones sobre la oferta de cobre. Algunos confían en que, con 25 millones de toneladas al año, el mercado del cobre es lo suficientemente líquido como para no necesitar una intervención directa. La débil demanda de este año, especialmente de China, ha hecho que los precios bajen un 15% desde sus máximos de 9.300 dólares por tonelada.

“Actualmente no creemos que vayamos a enfrentarnos a una escasez de cobre en los próximos años… en 2013 hubo predicciones de brechas de suministro en 2023, pero eso no fue lo que sucedió”, dijo Jimmy Hermansson, vicepresidente sénior y jefe de adquisiciones del grupo en NKT, un fabricante de cables danés. “Hemos asegurado cobre para nuestra cartera de pedidos. Más allá de eso, es especulativo”.

También es probable que se produzca una sustitución y reducción del uso del cobre si los precios siguen siendo elevados. China lo está sustituyendo por aluminio en el cableado eléctrico de larga distancia. El director ejecutivo del productor de aluminio estadounidense Alcoa, William Oplinger, prevé que la sustitución supondrá un millón de toneladas de demanda adicional. En cuanto a la destrucción de la demanda, Gait, de Anglo, afirma que en la plomería, que representa el 9% del consumo de cobre, “es el material más fácil de eliminar”.

Pero, en última instancia, la mayoría de los analistas y ejecutivos coinciden en que el déficit previsto de cobre se ha ido gestando durante años debido a la falta de inversión en el descubrimiento y desarrollo de proyectos que tardan unos 15 años en alcanzar su primera producción.

“Creo que nos estamos dirigiendo hacia un mundo de serias limitaciones de suministro de cobre”, dijo Christopher LaFemina, analista de Jefferies. “No es como si se pudiera accionar una palanca para poner en funcionamiento la capacidad”.