Desbloquea el Editor’s Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

Los ahorristas estadounidenses finalmente están tomando conciencia. Cansados de las tasas de interés irrisorias que reciben en sus cuentas corrientes y de ahorro, más estadounidenses están moviendo su efectivo a productos de mayor rendimiento, incluidos certificados de depósito y fondos del mercado monetario. Algunos de estos pueden pagar tasas de interés del 5 por ciento o más, en comparación con un promedio de 0,08 por ciento en una cuenta corriente con interés tradicional.

Éstas son malas noticias para los bancos tradicionales, los más grandes de los cuales generaron entre el 60 y el 78 por ciento de sus ingresos totales a partir de ingresos netos por intereses (NII) el año pasado.

Entre marzo de 2022 y julio de 2023, la Reserva Federal elevó su tasa de interés de referencia 11 veces hasta un rango objetivo de 5,25 a 5,5 por ciento, un máximo de dos décadas. Si bien los grandes bancos se apresuraron a aumentar las tasas de las tarjetas de crédito y las hipotecas, pudieron demorarse en trasladar las subidas a los clientes de ahorro. Por eso pueden agradecer a la complacencia del consumidor. A la mayoría de las personas les resulta una molestia cambiar de banco.

Esa inercia ayudó a los cuatro bancos más grandes de Estados Unidos (JPMorgan Chase, Bank of America, Wells Fargo y Citigroup) a generar más de 253.000 millones de dólares en ingresos netos de inversión combinados en 2023, un récord.

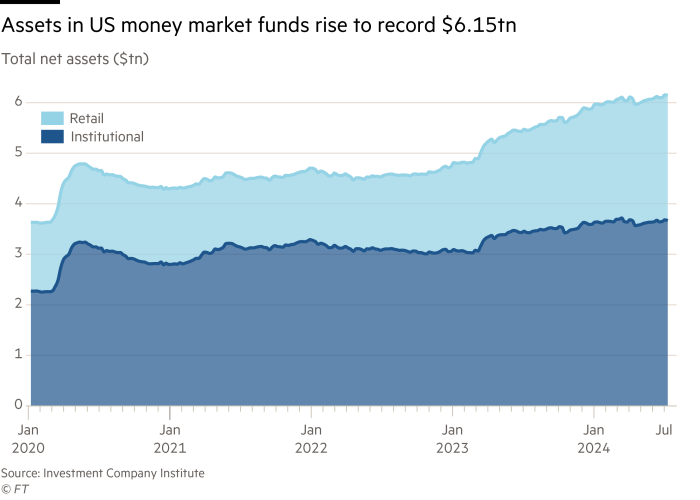

Pero es una hazaña que es poco probable que se repita si nos basamos en los resultados del segundo trimestre. Cuanto más tiempo mantenga la Fed las tasas sin cambios, más incentivos tendrán los ahorradores para mover su dinero. Los activos en los fondos del mercado monetario de Estados Unidos aumentaron a un récord de 6,15 billones de dólares a principios de este mes, según el Investment Company Institute.

Los bancos están teniendo que pagar tasas mucho más altas para defender su base de depósitos, lo que reduce los márgenes netos de interés. En Wells, el NII para el trimestre de junio cayó un 9 por ciento interanual a 11.900 millones de dólares, el nivel más bajo en dos años. Citi y BofA informaron ambos de una caída del 3 por ciento. JPMorgan logró ir en contra de la tendencia con una ganancia del 4 por ciento. Pero incluso eso es una desaceleración con respecto a los trimestres anteriores.

Por ahora, la recuperación de Wall Street en la banca de inversión y el trading está ayudando a Citi, JPMorgan y BofA a compensar parte de la desaceleración del crecimiento del margen neto. Esto debería continuar en el tercer trimestre, ya que las empresas buscan cerrar operaciones antes de las elecciones presidenciales estadounidenses de alto riesgo de noviembre.

Será difícil determinar cuándo el NII tocará fondo. Las acciones de los cuatro bancos han subido entre un 29 y un 43 por ciento en los últimos 12 meses. Con excepción de Citi, todos cotizan por encima de su valor contable. Esto a pesar de las preocupaciones por mayores gastos, el deterioro de la calidad crediticia y el débil crecimiento de los préstamos. Es de esperar que las acciones se muevan lateralmente hasta que la Reserva Federal comience a recortar las tasas nuevamente.