Los inversores están valorando un aumento más pronunciado de las tasas de interés en los próximos meses después de que los principales bancos centrales del mundo reforzaron su determinación de abordar el aumento de los precios, lo que indica que priorizarán la inflación sobre el crecimiento.

Un análisis del Financial Times de los derivados de tasas de interés, siguiendo las expectativas de los costos de endeudamiento en los EE. UU., el Reino Unido y la eurozona, mostró que los mercados esperan un ritmo de ajuste más drástico durante el último trimestre de 2022 que a principios de este año.

El cambio de humor se produce antes de las reuniones de política cruciales de la Reserva Federal de EE. UU., el Banco de Inglaterra, los bancos centrales de Noruega y Suecia y el Banco Nacional de Suiza esta semana. Sigue a una mala lectura de inflación de agosto en los EE. UU. y las advertencias de los responsables de la política monetaria en ambos lados del Atlántico de que estaban cada vez más preocupados de que, sin aumentos sustanciales de las tasas, sería difícil cambiar la alta inflación.

“Los bancos centrales están aceptando lo difícil que será llevar la inflación de vuelta a la meta y están tratando de transmitir ese mensaje a los mercados”, dijo Ethan Harris, economista de Bank of America.

Las crecientes expectativas de que los bancos centrales aumentarán las tasas, incluso si sus economías caen en recesión, ha generado preocupación en el Banco Mundial. La organización con sede en Washington advirtió la semana pasada que los formuladores de políticas corren el riesgo de enviar a la economía mundial a una recesión el próximo año.

“Los bancos centrales sacrificarán sus economías a la recesión para garantizar que la inflación regrese rápidamente a sus objetivos”, dijo Mark Zandi, economista jefe de Moody’s Analytics. “Entienden que si no lo hacen, y la inflación se vuelve más arraigada, esto finalmente resultará en una recesión más severa”.

Desde junio, los 20 principales bancos centrales del mundo han aumentado las tasas de interés en 860 puntos básicos, según una investigación del FT.

A partir del viernes, los mercados descontaban un 25 % de posibilidades de que la Reserva Federal de EE. UU. aumentara las tasas en 100 puntos básicos el miércoles y esperaba que el objetivo de los fondos federales superara el 4 % para el cambio de año, aproximadamente un porcentaje completo. punto más alto que a principios de agosto.

Los mercados esperan que la tasa de depósito del Banco Central Europeo alcance el 2 por ciento para fines de año, frente al 0,75 por ciento actual. La última apuesta es más de un punto porcentual superior a lo que pronosticaban los inversores a principios de agosto. Philip Lane, economista jefe del BCE, dijo en una conferencia el fin de semana que esperaba que subiera las tasas “varias” veces más este año y principios del próximo. Dijo que es probable que esto implique algo de “dolor” por la pérdida de crecimiento y empleos para reducir la demanda, lo que refleja la creciente preocupación del BCE de que las presiones inflacionarias se están extendiendo de la energía y los alimentos a otros productos y servicios.

Las expectativas de la tasa de interés de fin de año también son más altas para el Banco de Inglaterra, con economistas divididos en gran medida entre un aumento de 50 puntos básicos y 75 puntos básicos en la votación del jueves.

Se espera que el banco central de Suiza eleve su tasa de política entre 75 y 100 puntos básicos el próximo jueves, poniendo fin a un experimento de siete años con tasas de interés negativas.

Paul Hollingsworth, economista jefe para Europa de BNP Paribas, dijo que los bancos centrales estaban “adelantando sus ciclos de ajuste” a pesar de las señales de que el crecimiento se estaba debilitando.

Un gran cambio en las expectativas del mercado se produjo después de que los formuladores de políticas, como el presidente de la Reserva Federal, Jay Powell, y la miembro de la junta ejecutiva del BCE, Isabel Schnabel, enviaran mensajes agresivos en la conferencia anual de Jackson Hole de la Fed de Kansas City a fines de agosto.

“Ese sonido de succión que escuchas es el sonido de los formuladores de políticas impulsando aumentos de tasas que anteriormente se esperaban entre 2023 y 2022”, dijo Krishna Guha, vicepresidente de la firma de asesoría de banca de inversión Evercore ISI, después de la reunión. “Estamos terminando a nivel mundial con algo que, mirando a 2022 en su conjunto, se parecerá más a un cambio de nivel codificado que a un ciclo de ajuste convencional”.

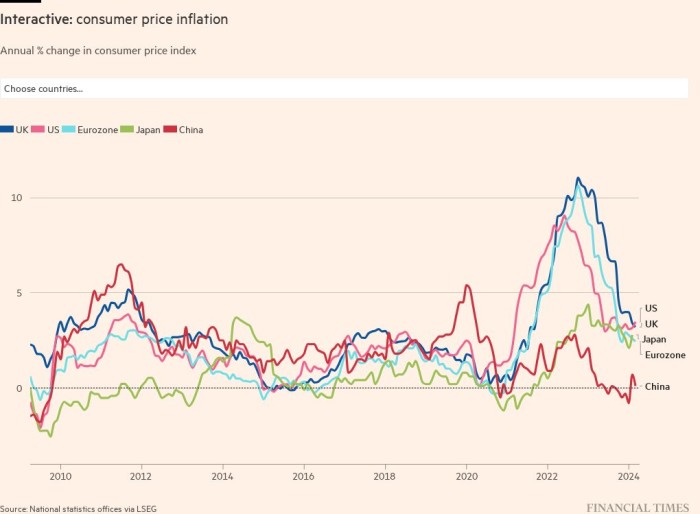

Desde Jackson Hole, la inflación de EE. UU. ha demostrado ser más rígida de lo esperado, llegando a una tasa anual del 8,3 por ciento en agosto. En la eurozona, se espera que las presiones sobre los precios alcancen los dos dígitos en los próximos meses. El paquete de apoyo energético de 150.000 millones de libras esterlinas del gobierno del Reino Unido reducirá la inflación a corto plazo, pero impulsará las presiones sobre los precios a medio plazo al impulsar la demanda.

Los banqueros centrales como Schnabel han señalado que, dado que la inflación se mantendrá cerca de los máximos históricos en el futuro previsible, ya no están preparados para confiar en los modelos económicos que muestran una disminución de las presiones de los precios en los próximos dos años.

Si bien la mayor parte de la inflación observada en Europa sigue siendo el resultado del aumento de los precios de la energía provocado por la guerra en Ucrania, ha habido señales crecientes tanto en la zona de la moneda única como en el Reino Unido de que las presiones sobre los precios se han vuelto más generalizadas y arraigadas.

“Por lo general, los bancos centrales verían las ganancias en estos precios volátiles como temporales”, dijo Jennifer McKeown, directora de economía global de Capital Economics. “Pero en un entorno en el que la inflación subyacente ya es alta y las expectativas de inflación y las negociaciones salariales parecen seguir los precios de la energía al alza, los responsables de la política monetaria simplemente no pueden correr ese riesgo”.

Información adicional de Martin Arnold