Una liquidación en los mercados mundiales de bonos combinada con un repunte de las acciones este año muestra que la obsesión devoradora de los inversores por la trayectoria de la inflación y las tasas de interés finalmente puede estar terminando, dicen los analistas.

Wall Street ha liderado una ganancia del 3,8 por ciento para las acciones de los mercados desarrollados en lo que va del año, impulsada por la enorme fortaleza de la economía estadounidense, mientras que un índice de bonos globales ha caído un 2,8 por ciento a medida que los inversores han reducido sus expectativas de recortes en las tasas de interés. .

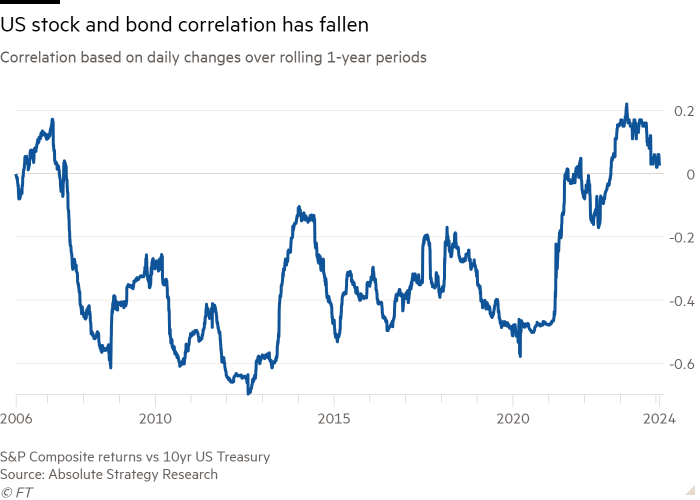

Estos movimientos divergentes marcan una ruptura con respecto al año pasado o más, cuando los dos activos tendieron a subir o bajar juntos, y podrían presagiar un regreso al patrón anterior donde la renta fija de menor riesgo actuaba como contrapeso a las acciones de mayor riesgo.

Es probable que el cambio suponga un alivio para muchos inversores que poseen formas de la denominada cartera “60/40”, que asigna el 60 por ciento a acciones y el 40 por ciento a bonos y está diseñada para reducir el riesgo y proporcionar diversificación durante los períodos de inversión. shocks del mercado.

“60/40 no está muerto, sólo se estaba tomando un descanso”, dijo Ronald Temple, estratega jefe de mercado de Lazard.

Estas carteras se vieron muy afectadas en 2022, cuando tanto las acciones como los bonos se desplomaron, un escenario para el que no estaban diseñadas, aunque tuvieron un buen desempeño a fines del año pasado, cuando ambos activos subieron a la par con la esperanza de rápidos recortes de las tasas de interés en 2024.

Algunos estrategas creen que la divergencia de este año entre acciones y bonos continuará.

“Vemos que la correlación entre bonos y acciones volverá a ser negativa este año”, dijo George Saravelos, jefe global de investigación de divisas del Deutsche Bank. “De hecho, hemos comenzado a observar esto desde principios de año: las acciones estadounidenses alcanzaron nuevos máximos históricos, pero los rendimientos estadounidenses también aumentaron”.

Cuando las tasas de interés estaban en niveles mínimos, los bonos luchaban por generar rendimientos positivos y luego sufrieron grandes pérdidas a medida que las tasas de interés subían. Pero cuando las tasas son más altas ofrecen un ingreso consistente, mientras que los inversionistas normalmente esperan que aumenten si la economía se deteriora.

Los analistas creen que el cambio en la correlación ha sido impulsado por el cambio de enfoque del mercado de los temores sobre la inflación y el momento del próximo movimiento de las tasas de interés a las preocupaciones sobre la fortaleza de la economía.

Esto se produjo a medida que los mercados se sintieron más cómodos con el hecho de que la inflación está regresando a los niveles objetivo de los bancos centrales, al tiempo que comenzaron a aceptar gradualmente que las autoridades no recortarán los costos de endeudamiento tan rápido como esperaban los inversores.

Los inversores también están reconsiderando si necesitan centrarse tanto en la política monetaria, dado que la boyante economía estadounidense hasta ahora parece haber ignorado gran parte del impacto de las tasas más altas, que se han mantenido en un máximo de 22 años de entre 5,25 por ciento y 5,5 por ciento desde julio del año pasado.

Los economistas encuestados por Bloomberg esperan que los costos de endeudamiento estadounidense a 10 años de referencia caigan de un nivel actual del 4,2 por ciento al 3,6 por ciento en 2025, aún por encima del 2 por ciento a fines de 2019. Los mayores rendimientos son un buen augurio para el 60/ 40, porque dejan más margen para que los precios suban y para que el componente de bonos del fondo tenga un buen rendimiento.

Las acciones han recibido un impulso este año gracias a cifras de principios de este mes que muestran que la economía estadounidense añadió el doble de puestos de trabajo de lo previsto en enero.

Los inversores también dicen que se ha subestimado el impacto de la política fiscal en la economía. La legislación, incluida la Ley de Reducción de la Inflación, el Acuerdo Bipartidista de Infraestructura y la Ley de Chips y Ciencia, ha ayudado a canalizar más de un billón de dólares de inversión hasta ahora en la economía estadounidense en los últimos años y ha elevado el déficit presupuestario a cerca del 6 por ciento.

“Creo que estamos demasiado obsesionados con la política monetaria, ya que la política fiscal tiene un gran impacto en el crecimiento”, dijo Luca Paolini, estratega jefe de Pictet Asset Management. “Hemos visto una increíble expansión de la política fiscal que, a diferencia de la política monetaria, sigue siendo extraordinariamente laxa y expansiva”.

Paolini cree que la correlación entre acciones y bonos caerá “bastante significativamente” este año a medida que los riesgos pasen de la inflación al crecimiento, que, en su opinión, se acelerará “en los próximos trimestres” con un debilitamiento de la economía estadounidense.

“Cuando predominan los riesgos de crecimiento en lugar de los riesgos de inflación, las malas noticias son malas noticias. Entonces [when] “Tienes malos datos económicos, tienes un fuerte impacto positivo en los bonos y muy negativo en las acciones”, dijo, añadiendo que eso significa que “los bonos volverán a ofrecer cierta diversificación”.

Los inversores dicen que la pregunta clave ahora será si la inflación vuelve a ser una preocupación importante. Los precios al consumidor en Estados Unidos, excluidos los alimentos y los productos energéticos, aumentaron a una tasa anualizada del 3,3 por ciento en los últimos tres meses de 2023, frente a más del 5 por ciento a principios del año pasado.

Los analistas de PGIM señalan que los precios de mercado para la inflación a largo plazo siguen “contenidos pero obstinadamente por encima” del objetivo del 2 por ciento de la Reserva Federal, con una tasa anual promedio del 2,6 por ciento fijada para cinco años a partir de dentro de cinco años.

Pero Kamakshya Trivedi, jefe de divisas globales de Goldman Sachs, dijo que no creía que fuera “particularmente difícil” para los responsables de las políticas reducir la inflación a su objetivo.

“Lo importante es que la naturaleza de los shocks que impulsan a los mercados está cambiando de un régimen en el que lo que importaba era casi exclusivamente la inflación a uno en el que el crecimiento también importa”, dijo.

A medida que la inflación vuelve al objetivo, el crecimiento positivo es “bueno para las acciones y no tan bueno para los bonos”, añadió.