La naciente industria de baterías de Europa se está tambaleando por la desaceleración global en las ventas de automóviles eléctricos, lo que obliga a las empresas a cancelar o posponer proyectos que habrían alimentado más de 2 millones de vehículos eléctricos durante un año.

La lenta aceptación por parte de los consumidores y la competencia de los fabricantes de células chinos han provocado un retroceso en los planes de inversión de unos 158 gigavatios hora de producción prevista en la región desde principios de año, según la consultora de baterías de litio SC Insights.

«[The car manufacturers in Europe] «No estamos haciendo pedidos de baterías», dijo Andy Leyland, director ejecutivo de SC Insights. La falta de planificación a largo plazo por parte de los gobiernos y fabricantes de automóviles europeos significará que «los chinos se quedan con grandes porciones de la industria automotriz». [battery] industria”, añadió.

Las empresas automovilísticas europeas han dado marcha atrás en sus planes de electrificación, ya que las ventas de vehículos a batería solo han crecido un 2,4% en la región en los primeros cinco meses de 2024, hasta unas 800.000 unidades, en comparación con el año anterior. En una señal de deterioro de la demanda, las ventas cayeron un 11% interanual solo en mayo, según datos de CRU Group, una empresa de inteligencia empresarial de materias primas.

En los últimos meses, las empresas emergentes de baterías en Europa han sufrido una serie de reveses importantes. Northvolt, el modelo de producción de baterías en la región, lanzó la semana pasada una revisión estratégica según la cual se podrían retrasar las nuevas fábricas en Alemania, Canadá y Suecia. Esa decisión se produjo después de que el grupo sueco perdiera un contrato clave de 2.000 millones de dólares con BMW después de que no lograra aumentar la producción con la suficiente rapidez.

PowerCo, la división de baterías de Volkswagen, pospuso indefinidamente el año pasado la decisión de construir una cuarta planta de baterías en Europa, después de haberse propuesto en 2021 construir seis para 2030.

Incluso algunas empresas chinas se han retirado de Europa. En mayo, la china Svolt abandonó sus planes de construir una planta de baterías en Alemania, alegando incertidumbre sobre la planificación, los aranceles y los subsidios, así como la pérdida de un cliente importante.

“La industria de las baterías en Europa era una industria de grandes sueños, mucho dinero y mucha prisa, pero ahora se está produciendo una reestructuración”, afirmó un importante inversor en fabricantes de automóviles y grupos de cadenas de suministro de vehículos eléctricos. “Todas las empresas que no estén respaldadas por grandes conglomerados o que no sean chinas desaparecerán”.

Como resultado de la reducción de los planes de las compañías automotrices para electrificar sus modelos, Rho Motion, una consultora de la cadena de suministro de vehículos eléctricos, redujo su pronóstico de ventas de automóviles alimentados por baterías en Europa en un 15 por ciento para 2030, en comparación con su predicción anterior del año pasado.

Un banquero de alto nivel que trabaja en proyectos de baterías europeos predijo más desaceleraciones y aplazamientos de los planes de producción, pero pensó que era poco probable que hubiera más cancelaciones.

“Es la presión constante sobre los costos y la capacidad de China de producir cualquier cosa más barata que cualquier otro país”, dijeron.

Las plantas de baterías son operaciones de fabricación complejas que requieren un uso intensivo de capital, lo que genera desafíos para que los recién llegados produzcan de manera consistente celdas adaptadas a las especificaciones del cliente a una escala lo suficientemente grande como para reducir los costos al mismo nivel que los de los operadores asiáticos.

«Podemos superarlos en cuanto a rendimiento del producto», afirmó Peter Carlsson, director ejecutivo de Northvolt. «Necesitamos demostrar que podemos igualarlos en ejecución», añadió, en referencia a la capacidad de la empresa para fabricar baterías a gran escala.

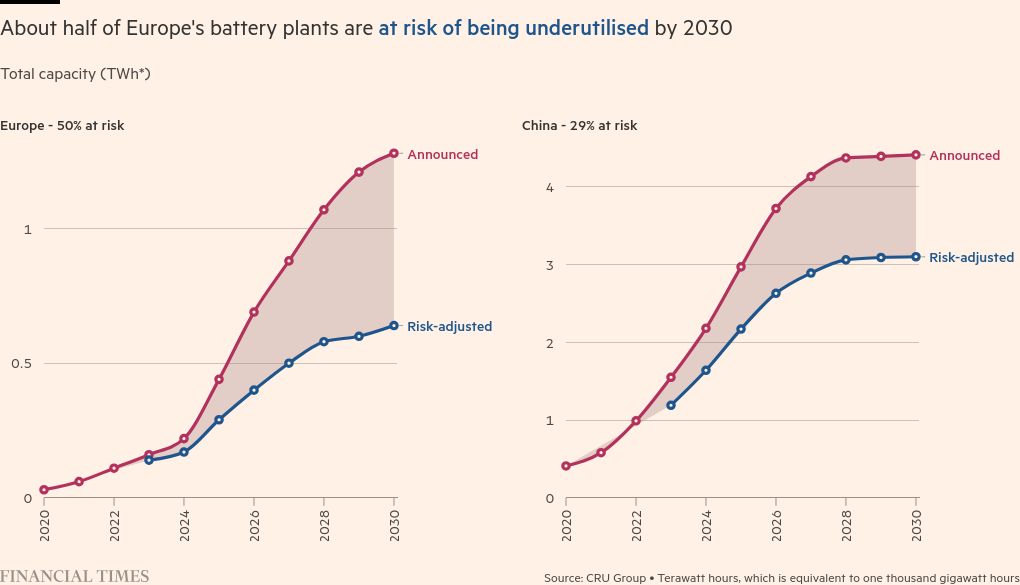

Según la CRU, aproximadamente la mitad de las plantas de baterías anunciadas, que suman 1.280 GWh, corren un alto riesgo de quedar infrautilizadas o de no construirse en absoluto para 2030. En comparación, poco más de una cuarta parte de los 4.413 GWh y los 1.262 GWh anunciados para China y los EE. UU., donde se han introducido sólidas medidas proteccionistas contra las importaciones chinas, están en riesgo.

Otro problema al que se han enfrentado los productores de células europeos ha sido su enfoque en baterías más caras y de mayor autonomía que utilizan níquel y cobalto.

Las baterías de fosfato de hierro y litio (LFP), más baratas y de gama baja, en las que se especializan los productores chinos, han seguido mejorando y volviéndose más baratas, lo que ha empujado a los fabricantes de automóviles a reconsiderar la idoneidad de esas baterías para el mercado europeo.

ACC, una empresa conjunta de baterías entre Mercedes-Benz y el propietario de las marcas Fiat y Jeep, Stellantis, también detuvo el trabajo en sus gigafábricas alemana e italiana el mes pasado, citando la necesidad de investigar tecnología de baterías de menor costo.

Se estima que las baterías LFP representarán el 39 por ciento de las baterías utilizadas en vehículos eléctricos a nivel mundial este año, frente al 35 por ciento en 2023, aunque se estima que representarán el 52 por ciento de la producción de celdas debido a la sobreproducción china.

Además de que los productores de baterías están explorando licencias de tecnología y asociaciones de inversión con rivales chinos, los analistas dicen que hay señales de que los fabricantes de automóviles europeos están recurriendo a sus rivales coreanos.

Samsung SDI ha recuperado los pedidos de BMW perdidos por Northvolt, mientras que el martes Renault anunció un acuerdo multimillonario con LG Energy Solution para baterías LFP producidas por el grupo coreano en Polonia.

La unidad de vehículos eléctricos de Renault, Ampere, dijo la semana pasada que también obtendría baterías LFP de CATL de China, lo que reduciría los costos de las baterías en un 20 por ciento a partir de 2026 junto con tecnología para incorporar más celdas.

«Menos costoso, [LFP] “Es una parte importante de la ecuación económica para los vehículos eléctricos asequibles y su democratización en Europa”, afirmó Ampere.

Tim Bush, analista de baterías de UBS con sede en Seúl, cuestionó si los fabricantes de baterías europeos podrían resistir la competencia coreana y china a largo plazo.

“Los europeos no tienen un historial de producción significativo, no pueden operar a gran escala y no han asegurado sus cadenas de suministro ascendentes”, dijo Bush.

“Para los fabricantes de baterías asiáticos, la pregunta es cuál es la mejor manera de sortear este período de crecimiento decepcionante”, añadió. “Para los fabricantes de baterías europeos, la pregunta es si tienen futuro”.

Información adicional de Richard Milne