Desbloquea el Editor’s Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

Este artículo es una versión en el sitio de nuestro boletín Unhedged. Los suscriptores premium pueden registrarse aquí Para recibir el boletín todos los días de la semana. Los suscriptores estándar pueden actualizar a Premium aquí o explorar todos los boletines de FT

Buenos días. Brian Niccol empezó ayer en Starbucks. Desde que escribimos sobre su contratación, el mercado ha soportado el enorme impulso de las acciones de Starbucks. Seguimos siendo escépticos con respecto a que cualquier CEO pueda valer un salto de 20.000 millones de dólares en su valoración, pero nos hemos equivocado antes. Envíenos sus comentarios: [email protected] y [email protected].

Manzana

Dejando de lado la alucinante racha de Nvidia, la acción de las grandes tecnológicas que mejor se ha comportado desde que estalló la pandemia es, sorprendentemente, al menos para mí, Apple. La acción también ha tenido un muy buen desempeño en la última etapa del repunte de las acciones, que comenzó en abril, cuando las preocupaciones sobre el resurgimiento de la inflación comenzaron a desvanecerse y se vislumbraron recortes de tasas:

Apple superó a Google, Microsoft y Meta durante el auge de la inteligencia artificial; recibió un gran impulso con el anuncio de su asociación con OpenAI en junio. Y ha aumentado su ventaja mientras que Nvidia se estancó y cayó.

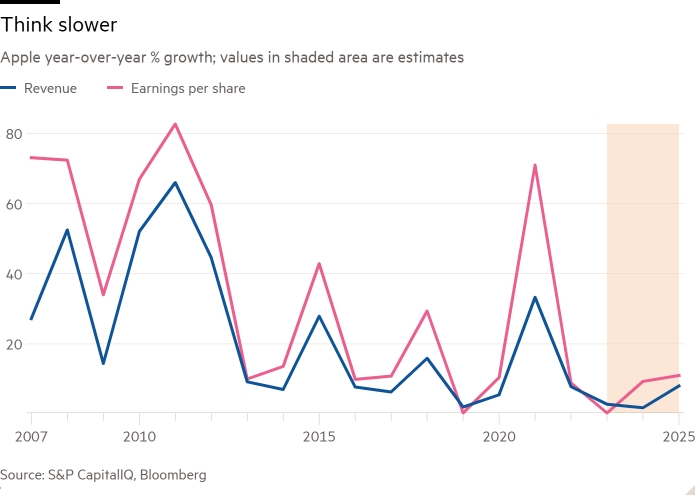

Unhedged observó hace dos años que Apple se recupera con la tecnología, pero no cae en las correcciones tecnológicas. Por lo tanto, este fenómeno no es nuevo. Pero se ha vuelto más notable, porque durante esos dos años, el crecimiento de Apple, que ya era el más lento de las grandes empresas tecnológicas, solo se ha ralentizado:

El patrón, aunque interrumpido por un aumento repentino de la demanda debido a la pandemia, es claro: el crecimiento se está desacelerando y cada nuevo ciclo de producto proporciona un impulso menor. En qué medida esto se debe a la ley de los grandes números y en qué medida a una desaceleración del ritmo de innovación es un tema de debate. Pero es un hecho, y ni siquiera los analistas del lado de la venta pueden imaginar un futuro en el que los ingresos crezcan en cifras de dos dígitos.

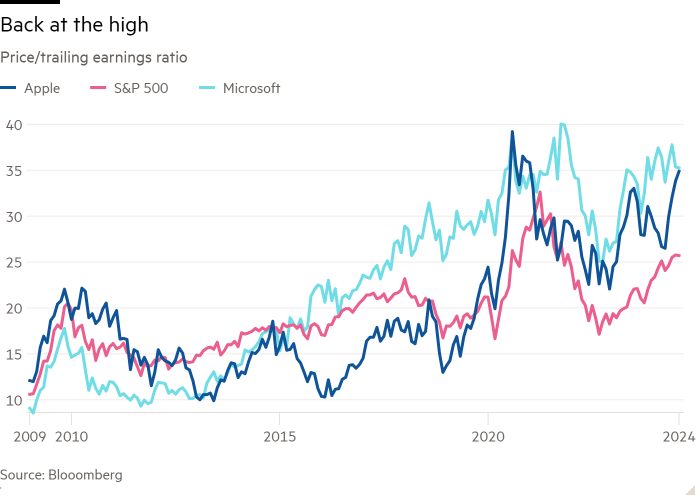

El plan de Apple para reactivar el crecimiento implica más inteligencia artificial, como se enfatizó en el evento del iPhone 16 de ayer. No tengo idea de si esto funcionará, pero no ayuda a resolver el enigma fundamental: ¿por qué Apple supera constantemente a sus pares a lo largo de los ciclos del mercado mientras crece más lentamente que ellos? Claramente, esto tiene algo que ver con la rigidez de los ingresos de Apple, que cada vez se derivan más de los servicios. Pero a medida que la relación precio/beneficio de la acción se acerca a su máximo de 2021 y toca el nivel de Microsoft, uno comienza a preguntarse cuánto tiempo puede continuar esto:

Estimaciones de ganancias

Aquí hay un gráfico interesante:

Esas son las estimaciones de los analistas para los márgenes de beneficio del S&P 500 a un año vista. Se acerca a un máximo histórico. Ha habido mucha preocupación por el enfriamiento del mercado laboral y la posibilidad de una recesión. Bueno, los analistas de Wall Street esperan que los buenos tiempos sigan.

¿Es esto realista? ¡Las estimaciones son realmente altas! Para esta misma época del año que viene, el consenso es que los márgenes de beneficio en el S&P 500 estarán cerca del 13,6%, un punto porcentual más alto que hoy y cerca de los picos pospandémicos de 2022. Las estimaciones son incluso más altas en otras bases de datos: S&P Capital IQ ha esperado márgenes netos del 13,8% para 2025 y del 14,4% para 2026.

Estas estimaciones proceden de analistas del lado de la venta, a quienes se podría acusar de optimismo profesional, pero hasta la fecha han sido razonablemente precisas. A continuación, se muestran los márgenes de beneficio reales del S&P en comparación con las estimaciones del año anterior:

Como era de esperar, los analistas no son muy buenos a la hora de detectar las grandes inflexiones. Estaban muy equivocados antes del Covid-19 y no esperaban que las empresas consiguieran un aumento de los márgenes en 2021. Pero en general no fue un mal esfuerzo.

Rob recuerda haber escrito sobre cómo los márgenes eran insosteniblemente altos hace una década (Aiden estaba demasiado ocupado estudiando para el PSAT en ese momento como para preocuparse por los márgenes). El tiempo demostró que sus preocupaciones eran erróneas, en parte porque las empresas tecnológicas de alto margen ahora son una parte más grande del índice.

Dicho esto, los analistas esperan que los márgenes de beneficio vuelvan a los niveles de principios de 2021, cuando los consumidores estaban confinados en casa gastando el exceso de ahorros en línea y las grandes empresas tenían un tremendo poder de fijación de precios debido a los atascos en la cadena de suministro. Esto nos parece un poco vertiginoso. Como hemos escrito antes, algunas empresas ya están viendo cómo se erosiona su poder de fijación de precios a medida que los consumidores estadounidenses se vuelven más selectivos. Y la revolución de los costes de la IA, por maravillosa que sea, no va a llegar el año que viene. Añada las altas expectativas a su lista de riesgos del mercado.

(Reiterar)

Una buena lectura

Una revisión iluminada de la carne.

Podcast de FT Unhedged

¿No te cansas de Unhedged? Escucha Nuestro nuevo podcastpara sumergirse en 15 minutos en las últimas noticias de los mercados y los titulares financieros, dos veces por semana. Póngase al día con las ediciones anteriores del boletín aquí.