fondos en este artículo

acciones en este artículo

por Julia Gross, Euro am Sonntag

Hedgefonds está rodeado de un aura especial. Durante mucho tiempo, solo los ricos y las instituciones podían invertir dinero en carteras que estaban sujetas a pocas reglas y, por lo tanto, aparentemente generaban ganancias fabulosas de forma continua.

Hoy en día, muchas estrategias similares a las de los fondos de cobertura también son accesibles para los inversores minoristas a través de los fondos mutuos. Y ha pasado un tiempo desde que los grandes actores de la industria arrojaron rendimientos regulares del 20, 30 por ciento o más, más de 20 años, para ser precisos. El Índice de Retorno de Fondos de Cobertura mostró recientemente un rendimiento anual de poco más del diez por ciento. En la primera mitad de 2022, el índice industrial ponderado estuvo incluso más del cinco por ciento en rojo, lo que es, si se mantiene así, el peor desarrollo desde la crisis financiera de 2008.

Según el Financial Times, por ejemplo, la cartera del inversor activista Daniel Loeb cayó alrededor de un 20 por ciento a finales de junio. Los fondos de cobertura menos conocidos en este país, como Maverick Capital o Lightstreet, perdieron un 35 y un 40 por ciento, respectivamente. La división se anuncia con la promesa de poder lograr un retorno positivo en cada fase del mercado.

Beneficio cuando los precios caen

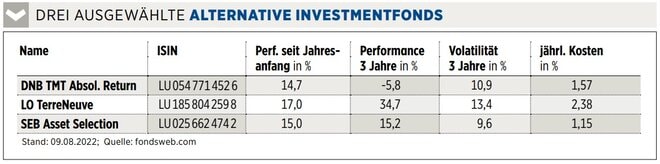

Incluso con los fondos mutuos que persiguen las denominadas estrategias alternativas de rendimiento absoluto, el balance se ha visto muy variado desde principios de año. Pero hay algunas excepciones positivas: tres carteras muy diferentes que nos gustaría presentarles en este momento.

Las acciones largas y cortas de DNB TMT (consulte la tabla a continuación) apuestan tanto al alza como a la baja de los precios dentro del sector de la tecnología y los medios. “Creemos que ha habido una inversión insuficiente en infraestructura de TI y telecomunicaciones en los últimos años y creemos que esta es una buena base para el crecimiento futuro”, explica el equipo de gestión de tres fuertes de Anders Tandberg Johansen, Sverre Bergland y Erling Thune. Intentan identificar tendencias a largo plazo en la industria y luego compran acciones de empresas que pueden beneficiarse de ellas. Acortan acciones de empresas cuyos modelos de negocio no se ajustan al nuevo entorno.

Desde principios de año, las posiciones cortas en particular han hecho una contribución positiva al rendimiento. Entre otras cosas, el gestor se basó en la caída de los precios de las acciones de chips individuales y se benefició de las ganancias de precios en Deutsche Telekom.

Similar en estrategia, pero en un área completamente diferente es Lombard Odier TerreNeuve. La sostenibilidad es el foco de atención de los gestores de fondos Arnaud Langlois y Cyrus Azarmgin. Invierten en empresas que ofrecen soluciones a problemas relacionados con la protección del clima y el medio ambiente, la movilidad y la nutrición. En el lado corto están las corporaciones para las que la tendencia de la sostenibilidad representa un desafío. “Este año, el tema de la seguridad energética jugó a nuestro favor. La guerra ha demostrado que aquí no se puede tolerar la negligencia”, dice Langlois. Más recientemente, la cartera estaba dirigida, entre otras cosas, a los posibles beneficiarios del paquete climático de EE. UU. que se acaba de aprobar, según Langlois, un “cambio de juego” para algunas empresas del sector del hidrógeno, que ahora reciben créditos fiscales. El gestor de cartera espera que el entorno siga siendo complicado en los próximos meses. “Pero el tema de la transición energética permanecerá con nosotros por algún tiempo”.

SEB Asset Selection probablemente se acerque más a la idea general de un fondo de cobertura. El fondo pretende ser un componente de equilibrio en una cartera diversificada que no esté fuertemente correlacionada con bonos o acciones. “Utilizamos una estrategia sistemática de seguimiento de tendencias”, dice el gerente Mikael Nilsson. Si se pueden identificar tendencias a largo plazo en acciones, tasas de interés o divisas, su equipo puede invertir en ellas. Si estas tendencias no existen, el rendimiento también puede debilitarse en ocasiones.

Más recientemente, Nilsson apostó por el aumento de las tasas de interés vendiendo bonos en corto. “Y estoy largo en acciones del Reino Unido y algunos mercados asiáticos y corto en acciones europeas. También hemos estado apostando a un dólar fuerte durante mucho tiempo”, dice. Está convencido de que la tendencia del dólar y de las tasas de interés seguirá por algún tiempo.

___________________________________________

Fuentes de imagen: Flashpop/Getty Images, Dieter Spannknebel/Getty Images, Finanzen Verlag

ttn-es-28