Desbloquea el Editor’s Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

Olvídese de la inteligencia artificial o los robotaxis. Los inversores ávidos de rentabilidad quizá quieran recurrir a sus almuerzos en busca de inspiración.

Un dúo de restaurantes de comida rápida e informal en Estados Unidos (el vendedor ambulante de ensaladas Sweetgreen y el establecimiento de inspiración mediterránea Cava) están demostrando que se puede vencer a la multitud sin acciones tecnológicas.

Las acciones de Sweetgreen se han más que triplicado en los últimos 12 meses. Las acciones de Cava han disfrutado de una racha aún más vertiginosa: subieron más del 300 por ciento para cotizar a un nivel récord. Eso supera incluso el aumento del 232 por ciento de la favorita tecnológica Nvidia.

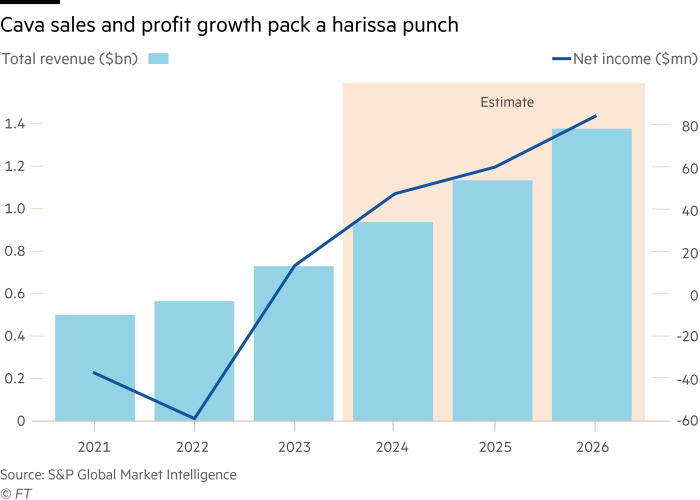

Las valoraciones son contundentes. El cava, que apenas el año pasado registró su primer beneficio anual, se multiplica por casi 300. Sweetgreen tiene una capitalización de mercado de 4.100 millones de dólares pero aún no es rentable.

Es posible que este repunte no se mantenga fresco. En el sector de la restauración, las ventas y la afluencia están cayendo a medida que los clientes reducen el gasto. Los aumentos de precios ya no pueden compensar el problema. McDonald’s, Yum Brands, propietario de KFC, y Darden Restaurants de Olive Garden se encuentran entre las cadenas que informaron una caída en las ventas comparables en su trimestre más reciente. Las quiebras también están aumentando, con BurgerFi y Red Lobster entre los nombres de alto perfil que han solicitado la protección del Capítulo 11 este año.

Pero el sombrío telón de fondo también explica por qué las dos cadenas (y sus fuertes ventas) están generando entusiasmo. Las ventas en las mismas tiendas aumentaron un 9 por ciento en Sweetgreen y un 14 por ciento en Cava en el segundo trimestre. Los ingresos crecieron aún más rápido, un 21 por ciento y un 35 por ciento.

Los inversores que buscan el próximo Chipotle se han centrado en estos números. Las acciones de Chipotle han generado un rendimiento cercano al 6.700 por ciento desde su oferta pública inicial en 2006.

Comparar Sweetgreen y Cava con Chipotle no está del todo fuera de lugar. Los dos claramente tomaron prestado su concepto de la cadena de inspiración mexicana. Al igual que Chipotle, ambas empresas tienen una cantidad limitada de ingredientes frescos en sus menús y los clientes personalizan sus comidas con un proceso de línea de ensamblaje. El modelo ayuda a mantener bajos los costos laborales, el desperdicio de alimentos y los tiempos de espera.

Pero la comparación no termina de cuadrar. Si bien los márgenes a nivel de restaurante en Cava y Sweetgreen son comparables a los de Chipotle, la brecha se amplía una vez que se tienen en cuenta los gastos generales administrativos, la expansión y los costos de marketing. El margen operativo de Cava es menos de la mitad del de Chipotle. El de Sweetgreen es negativo.

Mientras tanto, la capitalización de mercado de Chipotle equivale a 23 millones de dólares por cada una de sus 3.500 tiendas. Compárese con el Cava: con un valor de mercado cercano a los 15.600 millones de dólares, cada uno de sus 341 restaurantes vale 46 millones de dólares. Esto a pesar de que cada tienda genera sólo unos 3 millones de dólares en ingresos al año en promedio. Se trata de una valoración demasiado rica como para asimilarla.