Materias primas en este artículo.

por Andreas Höss y Andreas Hohenadl, Euro am Sonntag

Hcomió la empresa de inversión alemana DWS o el banco de inversión estadounidense Goldman Sachs culpable de greenwashing? Entonces, ¿se venden productos financieros sostenibles que son menos “verdes” de lo que se anuncia? Las autoridades alemanas y estadounidenses están investigando actualmente. La respuesta no es fácil, porque no existe una definición universal de lo que es sostenible y lo que no lo es. Los bordes son fluidos y las áreas grises son numerosas. Una amplia variedad de enfoques, desde laxos hasta estrictos, se esconden detrás de los índices bursátiles sostenibles que se pueden invertir con la ayuda de los ETF. Al final, cada inversor debe preguntarse qué es importante para él en términos de sostenibilidad. Así que aquí hay una descripción general de las variantes ESG más destacadas:

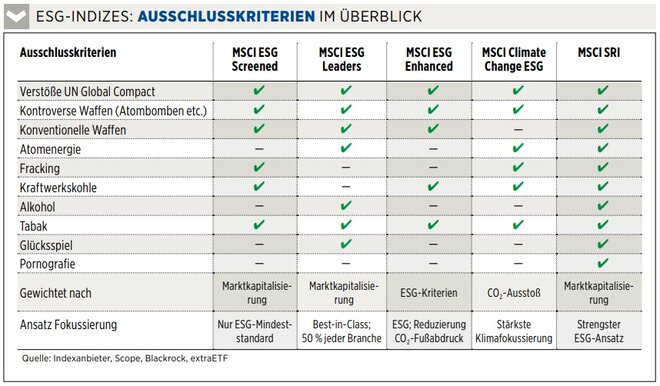

Luz de sostenibilidad: para que pueda usar los ETF con la fórmula Cribado ESG parafrasear en el nombre. Aquí realmente solo existe el mínimo común denominador cuando se excluyen modelos comerciales controvertidos. En términos concretos, esto significa: sin armas, sin fracking, sin carbón, sin tabaco. Además, las empresas deben haber firmado el Pacto Mundial de la ONU. Al hacerlo, confirman – de forma voluntaria y sin compromiso – que se trata del trabajo infantil y contaminación ambiental y respetar los derechos humanos.

Una mirada a las variantes evaluadas por ESG de los grandes índices bursátiles muestra lo que estas exclusiones hacen en la práctica. En el europeo MSCI Europe, por ejemplo, quedan fuera el fabricante de cigarrillos British American Tobacco o los grupos de armamento Safran y Thales, que están involucrados en la construcción de bombas atómicas. El índice incluye las compañías petroleras Total y BP y el productor de materias primas Rio Tinto, que se ha visto envuelto repetidamente en escándalos ambientales. En el MSCI World global, las exclusiones incluyen, por ejemplo, a los operadores de centrales eléctricas de carbón First Energy y Dominion Energy, al fabricante de tabaco Imperial Brands y al grupo de armamentos Honeywell.

Además de las multinacionales petroleras Chevron y Exxon o el proveedor de servicios militares Booz Allen Hamilton, Glencore también se queda dentro. El gigante de los productos básicos es uno de los mayores emisores de CO2 del mundo y ha sido criticado repetidamente por violaciones de derechos humanos y laborales. Ni siquiera 100 de las 1600 empresas del MSCI World quedan atrapadas en el filtro ESG de malla gruesa.

Incentivos para empresas “sucias”

como líderes ASG se refiere a aquellas empresas en una industria que es más probable que presten atención al medio ambiente, a los problemas sociales y al buen gobierno corporativo (ESG, por sus siglas en inglés). Los ETF de ESG Leaders invierten en estas empresas, cada una en la mejor mitad de una industria en el índice, y se elimina la peor mitad. En la industria alimentaria, por ejemplo, esto significa Danone en lugar de Nestlé, y para las empresas de servicios públicos, Enel en lugar de RWE. Según el índice de acciones globales MSCI World, solo unas 700 de las 1600 empresas logran pasar el filtro. El hecho de que no sea exactamente el 50 por ciento se debe a los criterios de exclusión adicionales: las armas, el alcohol, los juegos de azar, la energía nuclear y las violaciones del Pacto Mundial de la ONU están fuera de discusión para los ETF de Leaders.

Eso suena estricto, pero hay que saber una cosa sobre este enfoque, también conocido como “el mejor de su clase”: Aquí, también se realizan inversiones en sectores como el petróleo y el gas. La razón detrás de esto es recompensar a las empresas menos sucias en estas industrias, dando a los competidores aún más sucios un incentivo para hacerlo mejor también. Por lo tanto, los ETF de líderes ESG sobre acciones globales incluyen acciones mineras como Newmont, gigantes del petróleo y el gas como OMV, Phillips 66, Repsol y Total, y grupos químicos como BASF.

a ESG mejoradoLos ETF son dos cosas diferentes a los enfoques mencionados hasta ahora. En primer lugar, tienen un enfoque diferente, a saber, la lucha contra el calentamiento global. Los índices mejorados tienen como objetivo reducir las emisiones de gases de efecto invernadero y el consumo de combustibles fósiles en un 30 por ciento en comparación con los índices tradicionales. En segundo lugar, ponderan las acciones de manera diferente. Mientras que las empresas con mayor valor bursátil tienen el mayor peso en los índices clásicos, las empresas con buenos indicadores ESG tienen mayor peso en los índices ESG-Enhanced.

En la práctica, apenas se nota esto en las posiciones más grandes de los índices mejorados. Entre las acciones globales, los primeros lugares siguen estando dominados por los gigantes tecnológicos Microsoft, Apple y Amazon, cuya huella de carbono es relativamente baja en comparación con las empresas industriales y que, por lo demás, tienen puntajes ESG aceptables. Detrás hay algunos grandes cambios. Berkshire Hathaway, el holding de Warren Buffett, puede tener éxito, pero el gurú de las inversiones no está muy interesado en los aspectos éticos, razón por la cual Berkshire cayó del puesto 12 en el índice clásico al puesto 138. Nestlé cae del 15 al 158, Glencore pierde un total de 300 posiciones al 503 y Repsol se desliza del 267 al 611. Como lo demuestra la presencia de Glencore y compañía en el Índice, las exclusiones no son particularmente estrictas. Así pasan el filtro casi 1.500 de las 1.600 empresas del MSCI World.

Enfoque claro en el cambio climático

La palabra en inglés para “cambio climático” en el nombre ya lo muestra: Die Cambio Climático ASG-Los índices se centran más en la reducción de los gases de efecto invernadero, incluso más que los índices mejorados por ESG. Además del carbón, también se excluyen el fracking y la energía nuclear. Las empresas con una calificación ESG demasiado mala, como Glencore o la empresa matriz de Facebook, Meta, también son descartadas. Alrededor de 1.300 de las 1.600 empresas del MSCI World sobreviven a la selección. Sin embargo, no debe temer el contacto con estos ETF cuando se trata de armas, juegos de azar y pornografía.

Además, las empresas con bajas emisiones de CO2 reciben un mayor peso en los índices de cambio climático. El reequilibrio tiene consecuencias principalmente para las empresas que tienen un modelo de negocio particularmente intensivo en CO2. El fabricante de automóviles Toyota ha bajado del puesto 50 en el clásico MSCI World al 128 en la versión de cambio climático, el fabricante de gas Linde ha pasado del 55 al 81 y la minera Rio Tinto ha bajado del 159 al 537. Por el contrario, Schneider Electric, un fabricante de soluciones de ahorro de energía, sube del 105 al 21, el especialista en energía eólica Vestas sube del 457 al 93 y la empresa hidroeléctrica Verbund del 1.170 al 416.

quien un ISR – abreviatura de Inversión Socialmente Responsable – se encuentra en el nombre de un ETF, puede estar seguro de que todas las áreas comerciales controvertidas están realmente excluidas aquí. Además, hay una estricta selección de los mejores en su clase. Esto significa: Incluso en los sectores que permanecen en el ETF, como tecnología, industria, salud, bienes de consumo o bancos, las inversiones solo se realizan en el trimestre con el valor ESG más alto. El 75 por ciento de las empresas se solucionan inmediatamente.

El duro tamizado está dejando profundas huellas en los ETF de SRI. Ejemplo MSCI World: Aquí no solo las empresas de armamento puras como Lockheed Martin o Honeywell están bloqueadas, sino también empresas como Boeing, Airbus o MTU, que tienen una división civil y un departamento de armamento. Los sectores intensivos en CO2, como las compañías de petróleo y gas o las aerolíneas, no entran en el índice en absoluto, y las acciones de automóviles y materias primas, con excepciones como Tesla o Newcrest Mining, también tienen malas cartas.

En términos de diversificación, esto tiene su precio: en lugar de invertir en las 1.600 empresas del MSCI World, la variante global SRI solo invierte en alrededor de 400 acciones. Ni siquiera la cervecera Heineken entra en el ETF, aunque a muchos inversores probablemente no les importe una cerveza después del trabajo.

___________________________________

Fuentes de imagen: Romolo Tavani / Shutterstock, Brian A Jackson / Shutterstock.com, Finanzen Verlag

ttn-es-28