Desbloquee el boletín de relojes de la Casa Blanca gratis

Su guía sobre lo que significa el segundo término de Trump para Washington, negocios y el mundo

¿El dominio del dólar está a punto de desvanecerse? Donald Trump insiste en que “Si perdiéramos el dólar como moneda mundial … ese sería el equivalente a perder una guerra”. Sin embargo, él mismo podría ser la causa de tal pérdida. La dependencia de una moneda extranjera depende de la confianza en su propia solidez y liquidez. La confianza en el dólar se ha erosionado lentamente por un tiempo. Ahora, bajo Trump, Estados Unidos se ha vuelto errático, indiferente e incluso hostil: ¿por qué uno confiaría en un país que ha lanzado una guerra comercial contra los aliados?

Sin embargo, aunque los extraños pueden desear diversificarse lejos del dólar, carecen de una alternativa convincente. Entonces, ¿qué, en todo caso, podría reemplazar su hegemonía?

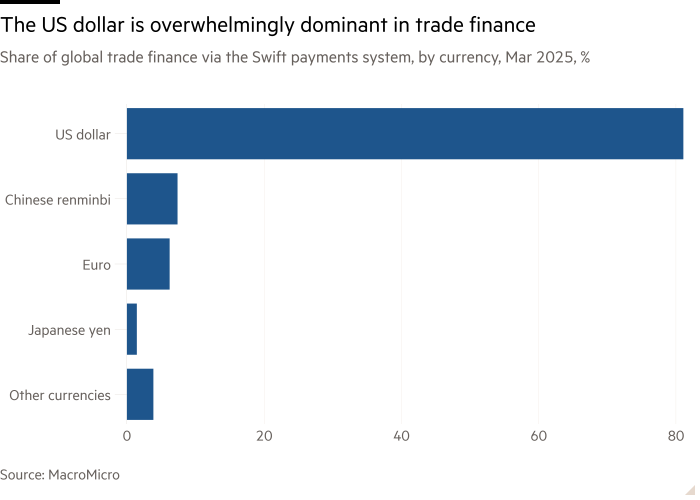

El dólar ha sido la moneda líder mundial durante un siglo. Sin embargo, el dólar en sí reemplazó la libra esterlina después de la Primera Guerra Mundial, ya que el poder y la riqueza del Reino Unido disminuyeron. Objetivamente, Estados Unidos no está disminuyendo ya que el Reino Unido estaba en ese momento: según el FMI, su participación en el PIB mundial nominal fue del 26 % en 2024, contra el 25 por ciento en 1980. Dado el surgimiento de la economía de China durante ese período, esto es notable. Estados Unidos también permanece en la frontera del desarrollo tecnológico mundial y el mayor poder militar. Sus mercados financieros siguen siendo mucho más profundos y líquidos. Además, en el cuarto trimestre del año pasado, el 58 por ciento de las reservas mundiales estaban en dólares, por debajo del 71 por ciento en el primer trimestre de 1999, pero muy por delante del 20 por ciento del euro. De acuerdo a Macromicro81 por ciento de las finanzas comerciales, el 48 por ciento de los bonos internacionales y el 47 por ciento de las reclamaciones bancarias transfronterizas todavía están en dólares.

Entonces, ¿qué podría salir mal? En su trabajo en el sistema internacional, Charles Kindleberger argumentó que la estabilidad de una economía mundial abierta dependía de la existencia de un poder hegemónico dispuesto y capaz de proporcionar bienes públicos esenciales: mercados abiertos para el comercio; un dinero estable; y un prestamista del último recurso en una crisis. Los británicos proporcionaron los tres hasta 1914. Estados Unidos debía hacerlo después de 1945. Pero en ese período intermedio, el Reino Unido no pudo, y Estados Unidos no proporcionaría estos bienes. El resultado fue calamito.

La era de la hegemonía en dólares ha visto muchos choques. La recuperación de la posguerra de Europa y Japón socavó el sistema de tipo de cambio fijo acordado en Bretton Woods en 1944. En 1971, Richard Nixon, el presidente más similar a Trump, devaluó el dólar. Esto, a su vez, condujo a una alta inflación, que terminó solo en la década de 1980. También condujo a los tipos de cambio flotantes y la creación del mecanismo de tipo de cambio europeo y luego al euro. Si bien los economistas tendían a pensar que las reservas de divisas dejarían de ser importantes en un mundo de tasas flotantes, una gran cantidad de crisis financieras y monetarias, sobre todo la crisis asiática de fines de la década de 1990, mostró lo contrario. Las cargas de la Reserva Federal también se probaron de importancia continua, especialmente en la crisis financiera de 2008-09.

Las condiciones de Kindleberger, en resumen, aún son relevantes. También es relevante el punto más amplio en que las externalidades de la red respaldan la aparición y la sostenibilidad de las monedas globales dominantes, ya que todos los usuarios se benefician de usar la misma moneda que otras y continuarán haciéndolo, si pueden. Pero, ¿qué pasa si el Hegemon usa todos los palos económicos que puede, incluidas las sanciones financieras, para salirse con la suya? ¿Qué pasa si el Hegemon amenaza las invasiones de países amigables y alienta las invasiones de países amigables por déspotas? ¿Qué pasa si el Hegemon socava su propia estabilidad fiscal y monetaria y los fundamentos institucionales de su éxito económico? ¿Qué pasa si su líder es un matón sin principios?

Entonces, ambos países e individuos considerarán alternativas. La dificultad es que, por insatisfactorio que sea Hegemon, las alternativas se ven peor. El renminbi podría ser la mejor moneda para usar en el comercio con China. Pero China tiene controles de capital y mercados de capitales nacionales ilíquidos. Estos, además, reflejan la prioridad estratégica del Partido Comunista Chino, que es el control, tanto económico como político. China también parece muy probable que use la coerción económica. Por lo tanto, China no puede ofrecer los activos líquidos y seguros que Estados Unidos ha proporcionado históricamente.

El euro no sufre de estas desventajas del renminbi. Entonces, ¿podría no reemplazar el dólar, al menos en parte, como Hélène Rey de la London Business School argumenta? Sí, podría hacerlo. Pero también sufre de defectos. La eurozona está fragmentada, porque no es una unión política, sino más bien un club de estados soberanos. Esta fragmentación política también se muestra en la fragmentación financiera y económica, lo que limita la innovación y el crecimiento. Sobre todo, la UE no es un poder hegemónico. Su atractivo puede superar el de los EE. UU. En su peor momento, pero no es rival para los Estados Unidos en su mejor momento.

Entonces nos quedamos con una competencia entre tres alternativas, con algunas otras opciones, una moneda global o un mundo basado en criptografía, seguramente inconcebible. La primera opción sería la transformación de China o la eurozona, por lo que la aparición de uno de ellos como emisor de una moneda hegemónica. El segundo sería un mundo con dos o tres monedas competidoras, cada una dominante en diferentes regiones. Pero los efectos de la red crearían equilibrios inestables en ese mundo, ya que las personas se apresuran de una moneda a otra. Esto sería más como las décadas de 1920 y 1930 que cualquier cosa desde entonces. El tercero sería continuo dominación por el dólar.

¿Qué tipo de hegemonía en dólares podría ser esto? Idealmente, un EE. UU. Confía resurgiría. Pero esto es cada vez más improbable, dado el daño que ahora se hace en casa y en el extranjero. En el reino de los ciegos, el hombre tuerto es el rey. Del mismo modo, incluso una moneda titular defectuosa podría continuar gobernando el mundo monetario, dada la falta de sustitutos de alta calidad. A Trump le gustaría este mundo. La mayoría del resto de nosotros no lo haría.

Sigue a Martin Wolf con myft y incógnita