Desbloquee el boletín de relojes de la Casa Blanca gratis

Su guía sobre lo que significa el segundo término de Trump para Washington, negocios y el mundo

Las Racciones de Wall Street provocadas por la guerra comercial del presidente Donald Trump podrían ser un “punto de inflexión” para la voluntad de los inversores extranjeros de tener activos estadounidenses, advirtió el jefe de vigilancia fiscal del Congreso.

“Incluso a medida que nos alejemos de la volatilidad de abril, su recuerdo seguirá siendo”, dijo Phillip Swagel, director de la Oficina de Presupuesto del Congreso, al Financial Times. “Algo que estamos tratando de averiguar es que habrá una duda duradera entre los inversores globales mientras miran a los Estados Unidos”.

El anuncio de la tarifa del “Día de Liberación” del 2 de abril de Trump encendió una volatilidad aguda en los mercados de deudas y acciones del gobierno de EE. UU., Con el índice de acciones S&P 500 cayendo en choque de hasta un 15 por ciento y los costos de endeudamiento aumentan.

Los mercados se estabilizaron después de que Trump detuvo la mayoría de los impuestos gravámenes “recíprocos”, pero las preocupaciones han dejado de que los cambios de política errática del presidente podrían perforar el entusiasmo de los inversores extranjeros por los activos de los Estados Unidos. Las acciones en particular han superado a los mercados globales en los últimos años, lo que lleva a los inversores internacionales a tomar grandes posiciones en ellos.

Swagel dijo que el entusiasmo de los inversores internacionales para obtener activos estadounidenses “apoya el crecimiento de los Estados Unidos, apoya la creación de empleo” y facilita la capacidad del gobierno para financiar el gran déficit presupuestario del país y vender deuda del gobierno de los Estados Unidos.

La CBO está trabajando en un conjunto de proyecciones fiscales de 10 años, que saldrán en el verano, que ofrecerá su primera evaluación integral de la agenda económica de la administración Trump en un momento en que abundan las preocupaciones sobre las finanzas del gobierno.

El director de la CBO dijo que aún no había determinado con certeza si la venta de activos de EE. UU. Y el dólar provocado por las tarifas del 2 de abril tendría un impacto duradero, diciendo que los datos duros ofrecían pequeñas pistas hasta ahora.

“¿Recordaremos esto como el tipo de punto de inflexión que realmente condujo a grandes cambios en la economía global y un papel disminuido para los Estados Unidos? O este será un episodio de volatilidad que se supere por otras políticas que mejoran el crecimiento que mejoran el crecimiento. [such as tax cuts and deregulation] ¿Y más estabilidad? dijo.

EE. UU. Esta semana logró el primer acuerdo desde que Trump lanzó su guerra comercial, forjando un acuerdo con el Reino Unido. Pero los inversores se mantuvieron preocupados por la capacidad de Washington para llegar a los acuerdos de huelga con otros socios comerciales más grandes como China. También están esperando ver cómo se desarrollarán las otras políticas emblemáticas del presidente, incluidas las llamadas para recortes de impuestos y la desregulación.

“Es natural pensar en los aranceles dada la volatilidad de abril, pero hay muchos otros aspectos en la economía de los Estados Unidos. Podría ser la parte de la tarifa estabiliza y luego la administración avanza en otras áreas”, dijo el director de la CBO. “Ese sería un resultado positivo. O podría ser que miramos hacia atrás y digamos que ese fue el comienzo de un período de crecimiento más lento”.

Swagel dijo que era “parte de la constelación de las preocupaciones que una duda entre los inversores globales para poner capital en los Estados Unidos, o incluso solo reequilibrar de una manera que disminuya su interés en los valores de los Estados Unidos, afectaría el dólar”.

El sentimiento entre los altos funcionarios financieros globales, muchos de los cuales representan países que tienen reservas de dólar sustanciales, en las reuniones de primavera de este año para el FMI y el Banco Mundial fue “realmente la más negativa que puedo recordar”.

“Desde entonces, tengo la sensación de que el sentimiento ha pasado de súper negativo a más esperar y ver. Así que eso es una mejora”, agregó.

La administración Trump ha reconocido el “dolor a corto plazo” de los aranceles, pero cree que es un precio que vale la pena pagar para traer la fabricación de regreso a casa. También promociona el potencial de los gravámenes para aumentar los ingresos y reducir el déficit federal.

El Secretario del Tesoro, Scott Bessent, planea reducir a la mitad el déficit del 6,4 por ciento en 2024 al 3 por ciento al final del segundo mandato del presidente.

Swagel dijo que era “ciertamente posible” que el secretario del Tesoro pudiera alcanzar su objetivo. “La combinación de un crecimiento más fuerte y una restricción de gasto juntos podría reducir el déficit. Cuánto dependería de los detalles”.

La CBO espera la aprobación de una medida de presupuesto clave, conocida como un proyecto de ley de “reconciliación”, para evaluar el impacto de las políticas de la nueva administración antes de producir sus pronósticos de verano.

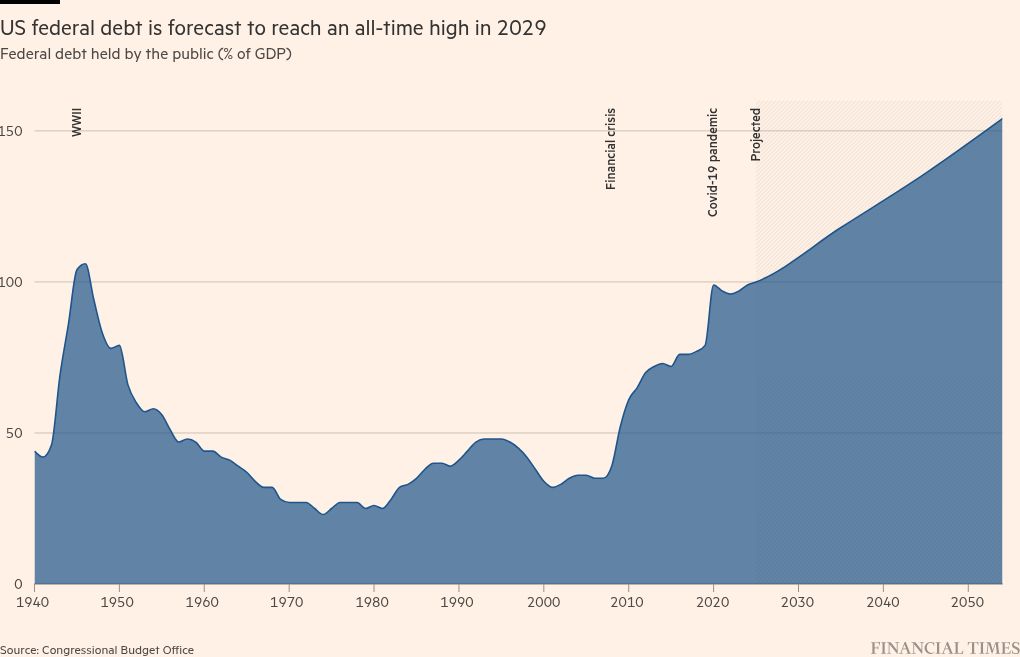

Su perspectiva anterior, publicada en marzo, nos mostró una deuda que superó su posterior a la Segunda Guerra Mundial más adelante esta década.

“Solo tenemos que esperar y ver qué sale”, dijo Swagel, y agregó que sus proyecciones también dependerían del camino de las tasas de interés y los recortes realizados por el llamado “Departamento de Eficiencia del Gobierno de Elon Musk.

Trump quiere que el proyecto de ley sea aprobado antes del 4 de julio. Bessent dijo el viernes que el Congreso necesitaba actuar a mediados de julio o arriesgarse a violar el límite de la deuda en agosto.

El proyecto de ley incluirá medidas que harían recortes de impuestos promulgados durante el primer término permanente de Trump, que CBO ha dicho que agregaría $ 6TN a los déficits en los próximos 10 años.

La CBO ha dicho que una tarifa general del 10 por ciento reduciría los déficits en $ 2.2TN en los próximos 10 años. Pero los cargos más altos no necesariamente aumentarían los ingresos por cantidades acorde.

“Desde una tarifa universal del 10 por ciento hasta 20, los ingresos no aumentarían de 1 a 1”, dijo. “En algún momento, si se mantienen los altos aranceles, tendrán más amplios [negative] Impactos económicos “.