El dumping de los activos estadounidenses a favor de los mercados resurgentes de Europa señala el inicio de un movimiento a más largo plazo por los fondos de pensiones y otros grandes administradores de dinero institucional para reducir su enorme exposición a inversiones en dólares, dicen los inversores.

Los bancos de Wall Street dicen que están viendo señales de que los inversores que administran billones de dólares de los activos están comenzando a recortar sus posiciones estadounidenses, en preocupaciones sobre la formulación de políticas erráticas, los ataques del presidente Donald Trump contra la Presidente de la Reserva Federal y las consecuencias de la guerra comercial.

Aunque las acciones estadounidenses casi han recuperado sus pérdidas desde que los llamados anuncios de tarifas del “Día de la Liberación” de Trump sacudieron a los mercados globales el mes pasado, permanecen en territorio negativo este año y detrás de los compañeros globales. El dólar ha bajado más del 7 por ciento este año, y algunos inversores señalan “vuelo de capital” desde los EE. UU. A otros activos, como la deuda del gobierno alemán.

“Está sucediendo. Será lento pero inevitable”, dijo Luca Paolini, estratega jefe de Pictet Asset Management. Una combinación de mercados de renta variable relativamente baratos y catalizadores para el crecimiento económico europeo, como una juerga de gastos de defensa liderados por alemán, hizo que Europa “el destino más lógico”, agregó.

Una encuesta del Bank of America mostró que los inversores hicieron la “mayor cantidad” de las asignaciones de capital de EE. UU. En marzo, mientras que el cambio de la economía más grande del mundo y en Europa fue el más agudo desde 1999.

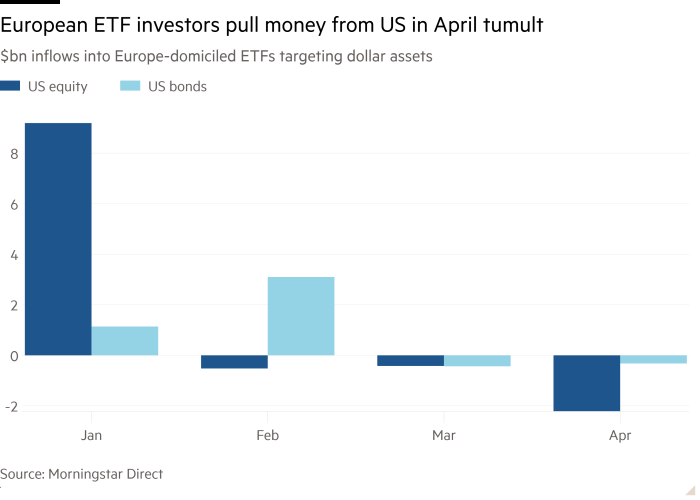

Las salidas de los fondos de intercambio con domicilio europeo que cotizan en la deuda y las acciones de los Estados Unidos, un área utilizada por los analistas para ver este cambio, luego alcanzaron € 2.5 mil millones durante abril, el nivel más alto desde principios de 2023, según datos de Morningstar Direct. Los mismos ETF de renta variable han visto más salidas a principios de mayo, aunque los equivalentes de ingresos fijos han atraído algo de dinero.

La venta de activos en dólares “invierte una tendencia a largo plazo en la que los activos de los Estados Unidos han sido el beneficiario de entradas netas consistentemente fuertes”, dijo Kenneth Lamont, director de Morningstar. Esta reversión ha sido impulsada en parte por un cambio “patriótico” entre los inversores europeos en sectores nacionales como la defensa.

En una señal de los grandes cambios en el capital global, el euro ha aumentado al mismo tiempo que los bonos del gobierno alemán en las últimas semanas, confundiendo el patrón habitual y sugiriendo que los inversores buscan activos de refugio no dólares. Los bancos de inversión han informado de la venta sostenida de dólares estadounidenses y la compra de euros en transacciones spot por parte de inversores institucionales.

Thanos Vamvakidis, jefe de estrategia Global G10 FX en Bank of America, dijo que el banco había comenzado a ver “dinero real [institutional] La venta de dólar solo en las últimas semanas “. George Saravelos, Jefe de Investigación Global de FX en Deutsche Bank, dijo que había visto” una venta significativa de dólares estadounidenses de inversores de dinero real en los últimos tres meses “.

La compañía de seguros de pensiones de Veritas de Finlandia redujo su exposición de capital estadounidense en el primer trimestre. La directora de inversiones, Laura Wickström, le dijo a The Financial Times que las valoraciones en las acciones estadounidenses eran altas, mientras que ella también citó “la incertidumbre y la comunicación en torno a los aranceles … La confusión y la imprevisibilidad asociadas con eso nos hicieron cuestionar la idea de que debes pagar ese tipo de prima”.

John Pearce, director de inversiones de un plan de pensiones australiano de $ 149 mil millones unisuper, dijo en su podcast El mes pasado, su fondo tuvo una gran exposición a los activos de los EE. UU. Y estaría “cuestionando ese compromiso”.

“Francamente, creo que hemos visto una máxima inversión en los activos de los Estados Unidos”, agregó.

Fondos de pensiones daneses embarcado En el primer trimestre de su primera venta de acciones estadounidenses desde 2022, lo que hace que su mayor compra de acciones europeas cotizadas desde 2018.

Sam Lynton Brown, Jefe de Estrategia Macro Global en BNP Paribas, dijo que si los fondos de pensiones europeos redujeran sus asignaciones a los niveles de 2015, eso equivaldría a vender hasta 300 mil millones de euros en activos en dólares.

Durante años, Estados Unidos ha sido beneficiario de vastas entradas de capital, atraídos por su crecimiento económico y la liquidez y el fuerte desempeño de sus mercados.

“Si la globalización del capital va en reversa, la pregunta se convierte en cuán lejos y rápido lo hace”, dijo John Butler, un estratega de calificaciones de Wellington Management. “Este [trend] Debería dar lugar a salidas de capital netas fuera de los EE. UU. Y en otros mercados, con implicaciones estructurales para los mercados de dólares, capital y bonos “.

Hay límites de hasta qué punto puede llegar esta tendencia, dicen los analistas, dada la profundidad y la liquidez del mercado de valores de EE. UU. Y el mercado del Tesoro casi de $ 30TN.

Pero incluso los fondos de pensiones estadounidenses están considerando su posición. Scott Chan, director de inversiones del sistema de jubilación de maestros estatales de $ 350 mil millones de California, dijo en una reunión de la junta esta semana que uno de los “riesgos no deseados y consecuencias de abrir la caja de Pandora sobre los aranceles” podría ser una venta de activos estadounidenses por sus mayores socios comerciales.

“La pregunta para nosotros es ¿necesitamos una mayor diversificación porque estamos muy enfocados en los activos de EE. UU.”, Dijo Chan.

La diapositiva del dólar este año ha sido particularmente dolorosa para los inversores extranjeros que poseían activos estadounidenses, pero no cubrieron el riesgo de divisas.

Bank of America estima que si reconstruyen esas coberturas a los niveles de cobertura pre-covid, entonces esto podría significar que los inversores europeos cobran $ 2.5TN de riesgo monetario en sus activos en dólares. Se esperaría que dicha actividad presione el dólar.

Sin embargo, muchos inversores no se apresuran a una decisión, consciente de los riesgos de apostar contra el crecimiento a largo plazo de los mercados estadounidenses.

“Estamos teniendo un debate interno sobre el excepcionalismo [and] Si reducimos las asignaciones de EE. UU. “, Dijo un inversor.” La experiencia dice que debe tener cuidado con estos cambios y que las apuestas contra los Estados Unidos no han funcionado bien “.

Informes adicionales de Alan Livsey