La palabra “premium” es un buen augurio. Aquí atractivo exclusivo en lugar de estándar. Sin embargo, dado que todos tenemos cierta cantidad de experiencia de vida, sabemos que la prima no es gratis, sino solo con un costo adicional. Este es el caso de los coches premium o de los hoteles premium. Suele ser lo mismo para las cuentas corrientes premium. Pero no necesariamente: bajo ciertas circunstancias, la cuenta “mejor” incluso está disponible de forma gratuita.

Lo que distingue a una cuenta corriente premium de un producto estándar son los servicios adicionales: a menudo incluye tarjetas de crédito, que a su vez incluyen varias pólizas de seguro y otras ofertas de bonificación, por ejemplo, de compañías de alquiler de automóviles. Cualquiera que pueda permitirse un producto de este tipo en realidad quiere ahorrar dinero.

La única pregunta es qué ofertas son las mejores. El German Customer Institute (DKI) investigó esto en nombre de €uro am Sonntag. Se escudriñaron las ofertas de todo el país. Sin embargo, el requisito previo era que los bancos también ofrecieran una cuenta estándar barata.

Con una cuenta premium, el cliente espera un valor añadido. Sin embargo, no es fácil averiguarlo, ya que los modelos de cuenta difieren mucho en algunos casos. Por ello, la DKI ha creado un modelo de cuenta de referencia con determinadas condiciones comunes para garantizar la comparabilidad de las ofertas. Pero no solo se examinaron las condiciones, sino también la oferta y la atención al cliente (ver: Cómo se hizo la calificación).

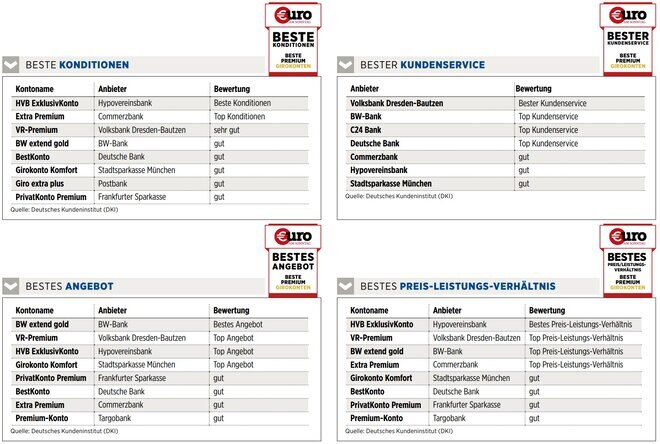

Tanto para la teoría, ahora para la práctica. En la categoría de prueba de condiciones, la Cuenta Exclusiva HVB de Hypovereinsbank y Extra Premium de Commerzbank ocuparon los primeros lugares, seguidas por BW Extender Gold de BW Bank y VR-Premium de Volksbank Dresden-Bautzen. La oferta premium más barata se puede abrir en C24 por 9,90 EUR al mes. Sin embargo, la mayoría de los bancos cobran tarifas adicionales además de las tarifas de la cuenta, por ejemplo, para tarjetas de crédito, retiros o depósitos. En Hypovereinsbank es al revés: la comisión mensual de gestión de la cuenta de 14,90 EUR se puede reducir en un 25, un 50 o incluso un 100 % si el cliente participa en el programa de bonificación HVB valyou gratuito. El 25 por ciento está disponible si se utilizan al menos dos de los productos del banco, lo que ya ocurre con las tarjetas de crédito que contiene la cuenta premium. Si contratas online, incluso te ahorras la cuota por completo el primer año

Algunos detalles más de las condiciones a las que vale la pena prestar atención: la tasa de interés para un servicio de sobregiro varía entre el 4,88 por ciento en Volksbank Dresden-Bautzen y el 10,90 por ciento en Deutsche Bank. Las Girocards son gratuitas para todas las ofertas, al igual que los retiros en los propios mostradores del instituto.

El pago con tarjeta de crédito en la zona euro es gratuito en todos los casos. En países con moneda extranjera, esto es solo el caso con C24, de lo contrario hay tarifas de entre 1.00 y 1.75 por ciento del monto. Los retiros en moneda extranjera solo están libres de HVB y Stadtsparkasse München.

En principio no se incluyen tarjetas de crédito gratuitas ni con este ni con el Targobank, pero con el Hypovereinsbank hay hasta cinco. Commerzbank ofrece cuatro, los otros bancos al menos uno. Lo que nos lleva a la categoría de prueba de oferta. La tarjeta de crédito Frankfurter Sparkasse solo cuesta nada el primer año. Pero hay una tarjeta dorada o premium, como en BW Bank, Deutsche Bank, Hypovereinbank y Volksbank Dresden-Bautzen. Puede obtenerlas a un precio reducido en el Postbank, pero solo las tarjetas estándar están disponibles en los otros proveedores.

Los servicios adicionales

Los servicios adicionales más completos los ofrecen BW-Bank, Hypovereinsbank y Targobank. En BW, la cuenta incluye seguro médico y de responsabilidad civil en viajes, servicio de efectivo de emergencia en el extranjero y un programa de devolución de efectivo para compras, viajes y boletos. El HVB también incluye amplios programas de seguro y devolución de efectivo, y el Targobank también ofrece un seguro completo de alquiler de automóviles y un paquete de seguros contra el robo de cajeros automáticos. En general, estos tres bancos y Stadtsparkasse München obtuvieron los mejores resultados en esta categoría de prueba.

Las cosas son diferentes cuando se trata de servicio al cliente: Volksbank Dresden-Bautzen, BW-Bank, C24 y Deutsche Bank son líderes aquí. Sin embargo, aparte de dos “suficientes”, no hubo diferencias serias entre los institutos. Los clientes de prueba encargados por DKI encontraron que todos los sitios web eran claros, se explicaban por sí mismos y estaban claramente estructurados. Con la excepción de Stadtsparkasse München, todos los modelos de cuentas se comparan allí en forma tabular. Sin embargo, la información sobre las condiciones solo fue percibida como completa por dos proveedores, la información sobre los servicios y ventajas de las cuentas premium solo por tres.

En lo que respecta al contacto directo a través de la línea directa, Commerzbank se desempeñó mejor, con empleados calificados como los más amables, serviciales y también los más competentes. Las respuestas más rápidas por correo electrónico provinieron de C24.

El ganador de la serie

La conclusión es que el ganador de años anteriores, la cuenta exclusiva HVB de Hypovereinsbank, ofrece el mayor valor agregado en comparación con una cuenta corriente estándar y ahora ha sido el ganador de la prueba por quinta vez. Ofrece las mejores condiciones, ocupando el tercer lugar en términos de oferta y el sexto en términos de servicio al cliente.La tarifa mensual de gestión de la cuenta de 14,90 EUR puede incluso reducirse a cero gracias al programa de bonificación interno si el cliente utiliza al menos cinco productos del banco (incluida una cuenta nómina) y tiene allí un patrimonio de 75.000 euros.

La tasa de interés para un servicio de sobregiro se encuentra entre las más altas, pero la de los sobregiros tolerados es promedio, según los evaluadores de DKI. La mayor baza de la cuenta es probablemente la HVB Mastercard Gold, que es obligatoria además de una tarjeta de débito Visa: con ella, se puede retirar dinero en efectivo de forma gratuita desde cualquier cajero automático en todo el mundo. Las transacciones de pago solo están sujetas a una tarifa fuera de la zona euro del 1,75 por ciento de la cantidad solicitada. Además, la tarjeta de crédito incluye varios servicios adicionales: Además de seguros como mareos, interrupción o cancelación de viaje, efectivo de emergencia en el extranjero y diversos reembolsos por reservas de billetes y viajes.

En el caso de la cuenta Postbank Giro extra plus, que fue la más débil en términos relativos, los evaluadores criticaron las altas tarifas: EUR 10,90 por mes más EUR 79 por año para la tarjeta de crédito, más costos por transacciones de pago en el extranjero y retiros en el extranjero. monedas La tasa de interés para la línea de sobregiro, por otro lado, fue bastante baja. Comparativamente pocos servicios adicionales están disponibles para la tarjeta de crédito. Y el servicio al cliente en Postbank tampoco fue ideal: solo se respondieron cuatro de cada diez llamadas, y el tiempo de espera en la línea directa fue, con mucho, el más largo. Pero como decía al principio: Ninguna de las cuentas corrientes premium lo hizo realmente mal.

Así se puntuó

La prueba: El instituto alemán de clientes DKI examinó las cuentas corrientes premium de €uro am Sonntag por quinta vez. Las ofertas de diez bancos alemanes regionales y nacionales se examinaron entre febrero y abril de 2022. Se tomaron en cuenta 250 criterios individuales. Además, se realizaron alrededor de 280 contactos a través de clientes de prueba que no solo hicieron preguntas de los clientes “totalmente normales”, sino que también revisaron las condiciones que se indicaban en la publicidad y se hicieron una idea del servicio que brinda el banco y sus empleados. La prueba se dividió en tres criterios: condiciones, oferta y atención al cliente. Además, se examinó la relación precio-rendimiento, pero no se incluyó en el resultado de la prueba.

Las condiciones: Constituyen el 40 por ciento del resultado de la prueba. Entre otras cosas, se trataba de comisiones de gestión de cuentas, tasas de interés para facilidades de sobregiro y sobregiros tolerados, plazos mínimos, cuotas anuales de Girocard y tarjetas de crédito y comisiones por retiros de efectivo, operaciones de pago, transferencias y órdenes permanentes.

La oferta: También representó el 40 por ciento del resultado de la prueba. Aquí fueron relevantes, entre otras cosas, la cantidad de cajeros automáticos donde los clientes del banco pueden obtener efectivo sin cargo, los procedimientos de seguridad (por ejemplo, ChipTAN, mTAN, photoTAN), funciones de giro y tarjeta de crédito, servicios adicionales (por ejemplo, seguros o descuentos) y la posibilidad de online -Legitimación.

El servicio de atención al cliente: Representa el 20 por ciento del resultado de la prueba. La línea directa de los bancos se puso a prueba aquí en términos de tiempo de espera, competencia, amabilidad y amabilidad. Lo mismo se aplica a los contactos a través de correo electrónico. Además, se valoró la información y los servicios ofrecidos en los sitios web.

Fuentes de imagen: Olleg / Shutterstock.com, Lisa S. / Shutterstock.com, Finanzen Verlag, Finanzen Verlag

ttn-es-28