Los inversores se están preparando para que los grandes bancos estadounidenses reporten sus ingresos por préstamos más bajos en casi dos años mientras luchan por el fin de la era de altas tasas de interés de la Reserva Federal.

Se espera que JPMorgan Chase, Bank of America, Citigroup y Wells Fargo informen en conjunto ingresos netos por intereses de poco menos de 62 mil millones de dólares cuando revelen sus resultados trimestrales en las próximas semanas, una disminución cercana al 5 por ciento con respecto al tercer trimestre de 2023.

Los ingresos netos por intereses (la diferencia entre lo que los bancos pagan por los depósitos y lo que ganan con los préstamos y otros activos) se dispararon cuando la Reserva Federal aumentó las tasas rápidamente desde principios de 2022 y los bancos aumentaron las tasas para los ahorradores más lentamente que para los prestatarios.

Pero el auge ha comenzado a desvanecerse este año, cuando los bancos aumentan lentamente las tasas para los ahorradores, comprimiendo los márgenes de ganancias.

Los analistas esperan que el total de ingresos netos por intereses del tercer trimestre de los cuatro mayores prestamistas de EE. UU. por activos sea la cifra más baja desde finales de 2022.

Los analistas anticipan que las ganancias netas totales del tercer trimestre de los cuatro bancos caerán en un promedio de alrededor del 15 por ciento respecto al año anterior, según datos de Bloomberg.

Los anuncios de resultados de los bancos serán un adelanto “de los ingresos netos por intereses de aquí a finales de año y hasta 2025”, dijo Saúl Martínez, analista bancario de HSBC.

Se espera que las ganancias que los bancos obtienen de los préstamos se vean sometidas a una mayor presión después de que la Reserva Federal recortara las tasas de interés por primera vez en más de cuatro años el mes pasado, y se pronostican más recortes.

Los inversores ya han reducido sus expectativas sobre las ganancias de algunos bancos. El mes pasado, un alto ejecutivo de JPMorgan asustó a los inversores al advertir que los analistas eran demasiado optimistas sobre lo que ganaría en 2025 con los ingresos netos por intereses. Esto hizo que las acciones del mayor banco estadounidense por activos cayeran más del 5 por ciento.

Los analistas habían pronosticado que los ingresos netos por intereses de JPMorgan para 2025 disminuirían de 91.500 millones de dólares a 90.000 millones de dólares, pero ahora han reducido sus estimaciones para el próximo año a 89.000 millones de dólares.

Parte del problema para JPMorgan -el mayor beneficiario de la industria de las tasas de interés más altas- es que ha mantenido una mayor proporción de activos en valores de corta duración o similares al efectivo. Estos estaban obteniendo mayores rendimientos cuando las tasas de interés eran altas, pero serán menos lucrativos después del recorte de tasas de la Reserva Federal.

Mientras tanto, BofA colocó una porción mayor de los depósitos de consumo que no prestó en valores y su valor disminuyó cuando la Reserva Federal aumentó las tasas de interés, perjudicando las ganancias. Aunque esas inversiones han pesado sobre el precio de las acciones del banco durante los últimos dos años, ahora se espera que sus precios aumenten a medida que las tasas bajen, lo que las convierte en un lastre menos para las ganancias de BofA.

“Nuestra tesis siempre fue que [JPMorgan] “Se beneficiaron mucho cuando las tasas subían simplemente por cómo estaba posicionado su balance”, dijo Suryansh Sharma, analista de investigación de Morningstar. “Ahora que las tasas bajarán, [JPMorgan] estaría en la mayor desventaja” entre los grandes bancos.

JPMorgan y Wells son los primeros en informar sus resultados el 11 de octubre, seguidos por BofA y Citi el 15 de octubre.

Los beneficios generales de los bancos se verán afectados por los menores ingresos netos por intereses, así como por las mayores provisiones para posibles pérdidas crediticias, en comparación con el año anterior. Las pérdidas por préstamos en los bancos han aumentado constantemente, aunque desde niveles muy bajos, a medida que los consumidores han consumido sus ahorros de la era de la pandemia y el costo de vida ha aumentado.

“El crédito ha sido muy bueno y, en general, bastante resistente en una economía en desaceleración. Los indicios son que debería continuar así”, dijo Martínez de HSBC.

“Pero estos son bancos y, en ocasiones, los bancos tienen contratiempos, incluso en tiempos de bonanza. Y creo que nos hemos vuelto tan complacientes con el crédito que cualquier contratiempo podría verse de manera bastante negativa”.

El crecimiento de los préstamos ha sido lento debido a que las tasas de interés más altas han disuadido a los prestatarios, con excepción de los préstamos con tarjetas de crédito. Los analistas esperan que las tasas de interés más bajas puedan estimular a los hogares y las empresas a endeudarse más.

“Hay mucho poder de fuego en los balances para originar más préstamos”, dijo Sharma de Morningstar.

Goldman Sachs presenta sus resultados el 15 de octubre y Morgan Stanley el día siguiente.

Se verían menos afectados por una reducción de los ingresos netos por intereses porque sus modelos de negocio están más sesgados hacia la banca de inversión, el comercio y la gestión del dinero.

Se pronostica que las ganancias del tercer trimestre de Goldman aumentarán un 26 por ciento respecto al año pasado, cuando las ganancias se vieron afectadas por su retirada de la banca minorista. En Morgan Stanley, donde el nuevo director ejecutivo Ted Pick ocupa el cargo desde enero, se espera que los ingresos netos aumenten alrededor de un 12,5 por ciento.

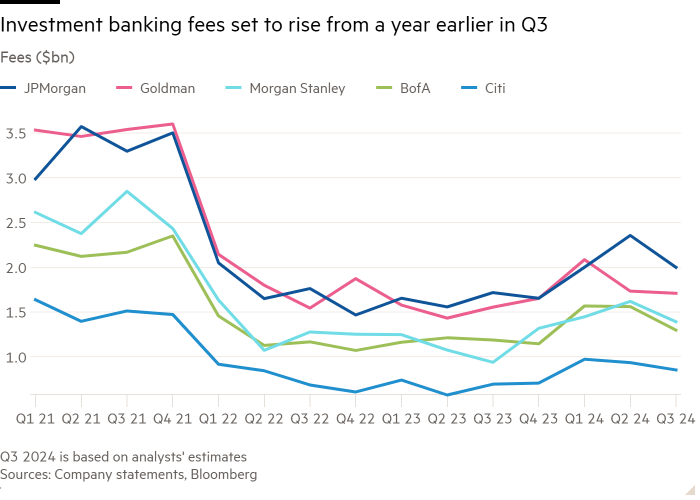

Se espera que un motor crítico de la recuperación en esos bancos sea la banca de inversión, donde los analistas anticipan que las comisiones seguirán aumentando después de dos años de calma.

Los pronósticos proyectan que las comisiones de la banca de inversión en JPMorgan, Goldman, Morgan Stanley, BofA y Citi aumentarán en promedio al menos un 20 por ciento. Se espera que la suscripción de acciones y deuda procedente de nuevas ventas de acciones y bonos sea particularmente sólida.

El repunte previsto en la actividad de negociación también ha impulsado a los asesores independientes más pequeños, como Evercore y Lazard. Junto con Goldman, las tres empresas han superado al índice KBW Bank y al índice de referencia S&P 500.