Desbloquea el Editor’s Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

Tractor Supply se anuncia a sí mismo como un “minorista de estilo de vida rural”. La empresa con sede en Tennessee se convirtió en una de las favoritas del mercado de valores durante la pandemia a medida que más estadounidenses se alejaban de las ciudades y se dedicaban a la agricultura como pasatiempo. Después de Covid, incluso cuando otras tendencias pandémicas como los Pelotones perdieron su atractivo, el estilo de vida agrícola se mantuvo. Resulta que a los millennials les gusta mucho criar sus propios pollos, verduras y frutas.

Todo esto ha sido una gran ayuda para Tractor Supply. La compañía, que vende de todo, desde gallineros hasta puertas para ganado y repuestos para tractores, obtuvo un récord de 14.500 millones de dólares en ingresos en sus 2.216 tiendas el año pasado. Eso se compara con los 8.300 millones de dólares que se necesitaron en 2019 y equivale a una tasa de crecimiento anual compuesta del 15 por ciento para el período.

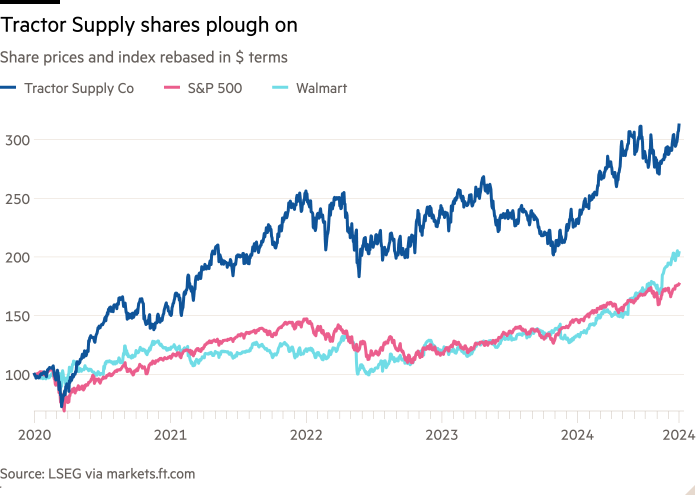

Wall Street se ha dado cuenta. El precio de las acciones de Tractor Supply casi se ha triplicado desde marzo de 2020, lo que otorga a la empresa una valoración de mercado de más de 30.000 millones de dólares. Esto a pesar de la controversia sobre la decisión de la compañía de poner fin a sus iniciativas de diversidad, equidad e inclusión (DEI) y objetivos climáticos tras la presión de activistas conservadores.

Subir a la cima del orden jerárquico minorista es una cosa. Permanecer ahí es complicado. Se espera que los ingresos de Tractor Supply crezcan sólo un 2,4 por ciento este año. La culpa la tienen las duras comparaciones. Las cifras tampoco parecen tan malas teniendo en cuenta que se espera que los grandes minoristas como Target y Lowes registren ventas estables o menores este año.

Aún así, dado que las acciones de Tractor Supply cotizan a casi 27 veces las ganancias futuras, en comparación con su promedio de tres años de alrededor de 22 veces, las acciones tendrán dificultades para seguir subiendo desde aquí en el corto plazo.

Para los inversores que miran a largo plazo, Tractor Supply sigue siendo una apuesta decente. A diferencia de las grandes granjas comerciales, que se han visto afectadas por la caída de los precios de los cultivos, los principales clientes de la compañía (agricultores aficionados, pequeños ganaderos, propietarios de viviendas suburbanas y rurales) se ven poco afectados por los altibajos del superciclo de las materias primas agrícolas.

El enfoque especializado de la empresa (proporcionar a los pequeños agricultores todo lo que necesitan para criar sus pollos o tomates tradicionales) le otorga un formidable foso económico. No se pueden comprar fardos de 40 libras de heno picado ni pollitos y patitos vivos en Amazon o Temu. El énfasis en vender sus propias marcas privadas ofrece otra ventaja. Su margen de ebitda de alrededor del 13 por ciento es más del doble que el de Walmart.

Hay margen para seguir mejorando. Tractor Supply debería aprovechar más su modelo de negocio de ventanilla única y expandirse de manera más agresiva a categorías de productos adyacentes como jardinería y plantas. Puede y debe quitarle cuota de mercado a empresas como Home Depot y Lowes.