Desbloquea el Editor’s Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

Este artículo es una versión en el sitio de nuestro boletín Unhedged. Los suscriptores premium pueden registrarse aquí Para recibir el boletín todos los días de la semana. Los suscriptores estándar pueden actualizar a Premium aquí o explorar todos los boletines de FT

Dos años y medio después de haber empezado a subir los tipos, la Reserva Federal se dispone a recortarlos el miércoles. A continuación, un breve resumen de cómo vemos el mercado antes de este anuncio:

Los inversores apuestan por 50 puntos básicosLos mercados esperaban desde hace tiempo un recorte de un cuarto de punto, pero los informes de finales de la semana pasada de que la Fed está considerando un recorte de medio punto cambiaron las perspectivas. Ayer, el 66 por ciento de los inversores encuestados por Bloomberg esperaban un recorte de 50 puntos básicos. El mercado de futuros implica aproximadamente las mismas probabilidades.

El mercado parece estar respondiendo no a las noticias económicas (no ha habido mucho en los últimos días, aparte de un informe de ventas minoristas bastante sólido), sino más bien a lo que perciben como mensajes de la Reserva Federal. Hoy descubriremos si los inversores han estado leyendo demasiado las señales de los acontecimientos.

Los inversores esperan un aterrizaje suave. Según la encuesta global de gestores de fondos del Bank of America, publicada ayer, el 79% de los gestores de fondos esperan un aterrizaje suave, la cifra más alta desde mayo de 2023:

Tiene sentido que las apuestas a que “no habrá aterrizaje” o a que la inflación se mantendrá alta mientras la economía avanza a paso firme hayan disminuido, a medida que la inflación se acerca al objetivo. Sin embargo, es interesante que la proporción de inversores que prevén una recesión con “aterrizaje brusco” no haya variado mucho: es la misma hoy que en marzo, mayo y julio.

El mercado ha estado fuerte últimamente, y la tecnología no ha estado al mando. El S&P 500 ha tenido un buen desempeño desde la caída del mercado a fines de julio, a pesar de un pequeño retroceso a principios de este mes. Ayer alcanzó brevemente un máximo intradiario récord. Durante gran parte de agosto, ese desempeño estuvo impulsado por defensas como los bienes de consumo básicos y la atención médica, y por acciones de tasas como el sector inmobiliario y el financiero. Las acciones tecnológicas, que habían impulsado al S&P durante gran parte de los últimos dos años, parecían estar cayendo. En ese momento, dijimos que podría ser una señal de cambio de régimen.

Eso sigue siendo una posibilidad. Si bien la semana pasada el mercado volvió a estar impulsado por las acciones tecnológicas, la dirección general desde julio se ha alejado de las tecnológicas/de crecimiento y se ha orientado hacia las acciones defensivas/de tasas/de valor. Aquí se muestra la relación entre los retornos de los bienes básicos de consumo y los retornos de las tecnológicas, y la relación entre el índice Russell de valor y el índice Russell de crecimiento:

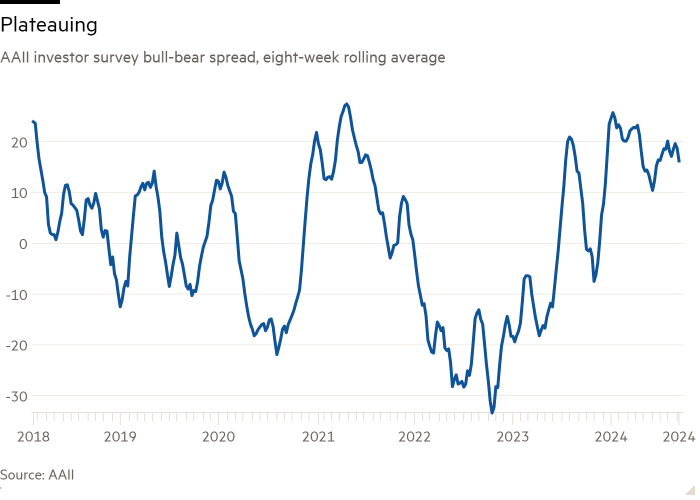

El mercado puede verse como un toro “asustado”. Todavía estamos en un mercado alcista y el sentimiento sigue siendo fuerte, pero la cautela está ganando terreno. La encuesta de sentimiento de la Asociación Estadounidense de Inversores Individuales alcanzó su punto máximo en enero y, si bien se ha mantenido en un nivel alto, está bajando:

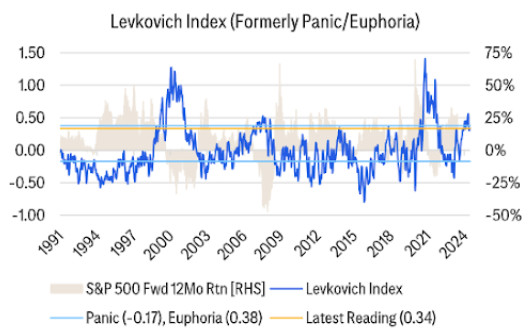

El índice Levkovich de Citibank, un indicador de confianza que se basa en los datos de la AAII pero también en una variedad de otros indicadores, desde el interés a corto plazo hasta los precios de la gasolina, también sigue siendo muy positivo, pero recientemente se ha alejado de la “euforia” extrema:

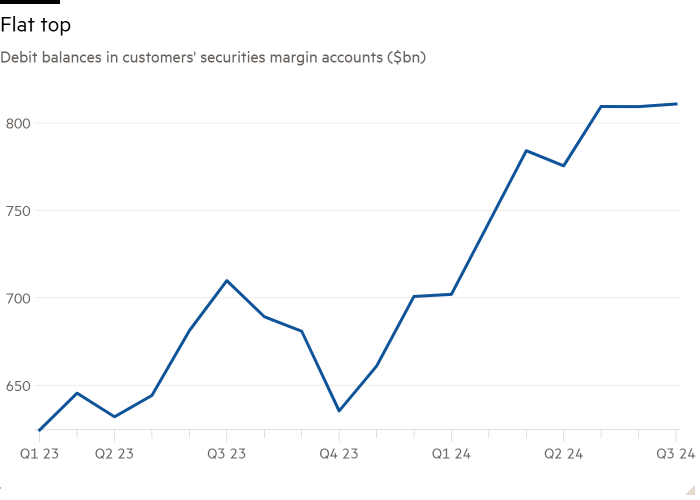

Los inversores no han estado acumulando apalancamiento en sus operaciones, como cabría esperar si el sentimiento estuviera en su punto álgido. Aquí se muestra la deuda de margen en las cuentas de operaciones de EE. UU. (tenga en cuenta que esta serie solo se extiende hasta julio):

Parte de la vacilación puede deberse al hecho de que las expectativas de crecimiento global –y en particular de crecimiento chino– son bastante bajas, aun cuando Estados Unidos avanza a buen ritmo. Este pesimismo, combinado con la confianza en que la inflación ya quedó atrás, explica la profunda impopularidad de las materias primas:

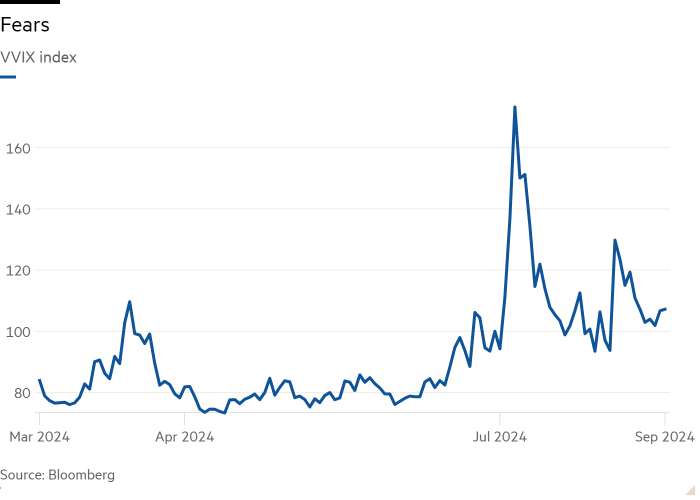

También se puede ver cierto nerviosismo en el índice VVIX, que da una indicación de la volatilidad esperada en el mercado. Se ha mantenido en su mayor parte por encima de su umbral de pánico de alrededor de 90 desde la caída del mercado a fines de julio, lo que sugiere que el mercado espera algunas oscilaciones importantes de precios:

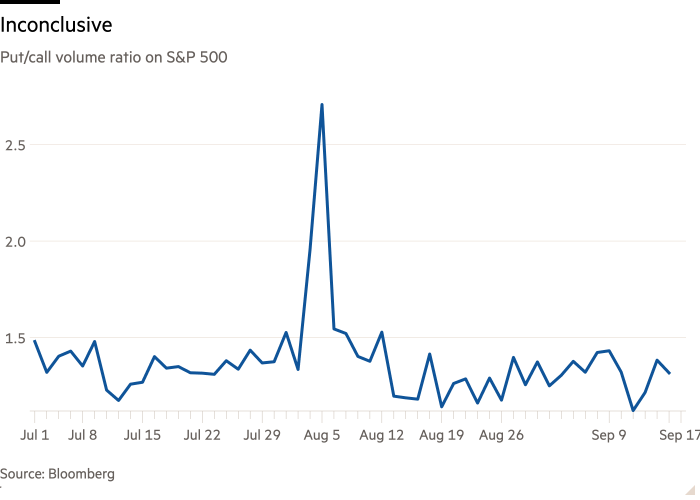

Los inversores en opciones están indecisos. La relación put/call del S&P 500, que puede indicar cuán pesimistas o optimistas son los inversores, se ha mantenido dentro de su rango típico durante las últimas semanas:

A primera vista, esto es un poco sorprendente dada la importancia de la reunión de hoy. “Entre ahora y fin de año, el único evento con un mayor riesgo implícito [market] El movimiento es el [US] elecciones”, dijo Vishal Vivek de Citi. “Creemos que la probabilidad de que las opciones de S&P alcancen el punto de equilibrio [today] es alto” — o que los aumentos en las opciones de compra y venta en el S&P 500 hoy pueden cancelarse entre sí, ya que no hay un consenso claro sobre en qué dirección se moverá el mercado.

Russell Rhoads, de la Universidad de Indiana en Bloomington, agregó: “Los inversores simplemente no están pagando por las opciones hasta un punto en el que parece que habrá un movimiento abrumador en un sentido u otro mañana”.

En suma: El mercado alcista continúa, con el sentimiento y los precios cerca de máximos. Los inversores tienen dudas claras sobre el crecimiento global y están alerta ante la posibilidad de que el mercado laboral estadounidense esté en franca decadencia, en lugar de normalizarse. De ahí la popularidad de las acciones defensivas. Pero estas preocupaciones son periféricas. Hay más margen para la decepción que para las sorpresas positivas, y la Fed tendrá que permanecer alerta.

(Reiter y Armstrong)

Una buena lectura

[email protected] y [email protected].

Podcast de FT Unhedged

¿No te cansas de Unhedged? Escucha Nuestro nuevo podcastpara sumergirse en 15 minutos en las últimas noticias de los mercados y los titulares financieros, dos veces por semana. Póngase al día con las ediciones anteriores del boletín aquí.