Las empresas aeroespaciales y de defensa más grandes del mundo se preparan para recaudar niveles récord de efectivo en los próximos tres años, al beneficiarse de un aumento en los pedidos gubernamentales de nuevas armas en medio de crecientes tensiones geopolíticas.

Se prevé que los 15 principales contratistas de defensa registren un flujo de caja libre de 52.000 millones de dólares en 2026, según un análisis de Vertical Research Partners para el Financial Times, casi el doble de su flujo de caja combinado a fines de 2021.

Se prevé que cinco importantes contratistas de defensa de Estados Unidos generen un flujo de caja de 26.000 millones de dólares para fines de 2026, más del doble de la cantidad en 2021. Las cifras excluyen a Boeing, dados sus recientes problemas y su fuerte ponderación hacia el sector aeroespacial civil.

En Europa, se espera que los campeones nacionales BAE Systems, Rheinmetall y la sueca Saab, que se han beneficiado de nuevos contratos para municiones y misiles, vean aumentar su flujo de caja combinado en más del 40 por ciento.

La industria se está beneficiando de un marcado aumento del gasto militar a medida que los gobiernos incrementan sus presupuestos en respuesta a la invasión a gran escala de Ucrania por parte de Rusia y las crecientes tensiones en Medio Oriente y Asia.

En Estados Unidos, los proyectos de ley de ayuda a Ucrania, Taiwán e Israel destinaron casi 13.000 millones de dólares a la producción de armas de los cinco mayores grupos de defensa de Estados Unidos (Lockheed Martin, RTX, Northrop Grumman, Boeing y General Dynamics) y sus proveedores. En el Reino Unido, el Ministerio de Defensa ha comprometido 7.600 millones de libras esterlinas para ayuda militar a Ucrania en los últimos tres años, incluida la reposición de arsenales.

El aumento del gasto público ya ha hecho que los pedidos alcancen niveles casi récord. Normalmente, los nuevos contratos tardan varios años en traducirse en mayores ventas (las empresas de defensa registran la mayoría de sus ventas una vez que reciben las armas), pero los crecientes flujos de efectivo ya están generando debates sobre cómo gastará el dinero la industria.

“Es la pregunta del millón para la industria: a las empresas normalmente no les gusta tener grandes cantidades de efectivo en sus balances, así que ¿qué hacen con todo ese dinero si las adquisiciones no son tan sencillas? La recompra de acciones y los dividendos son una opción”, dijo Robert Stallard, analista de Vertical Research.

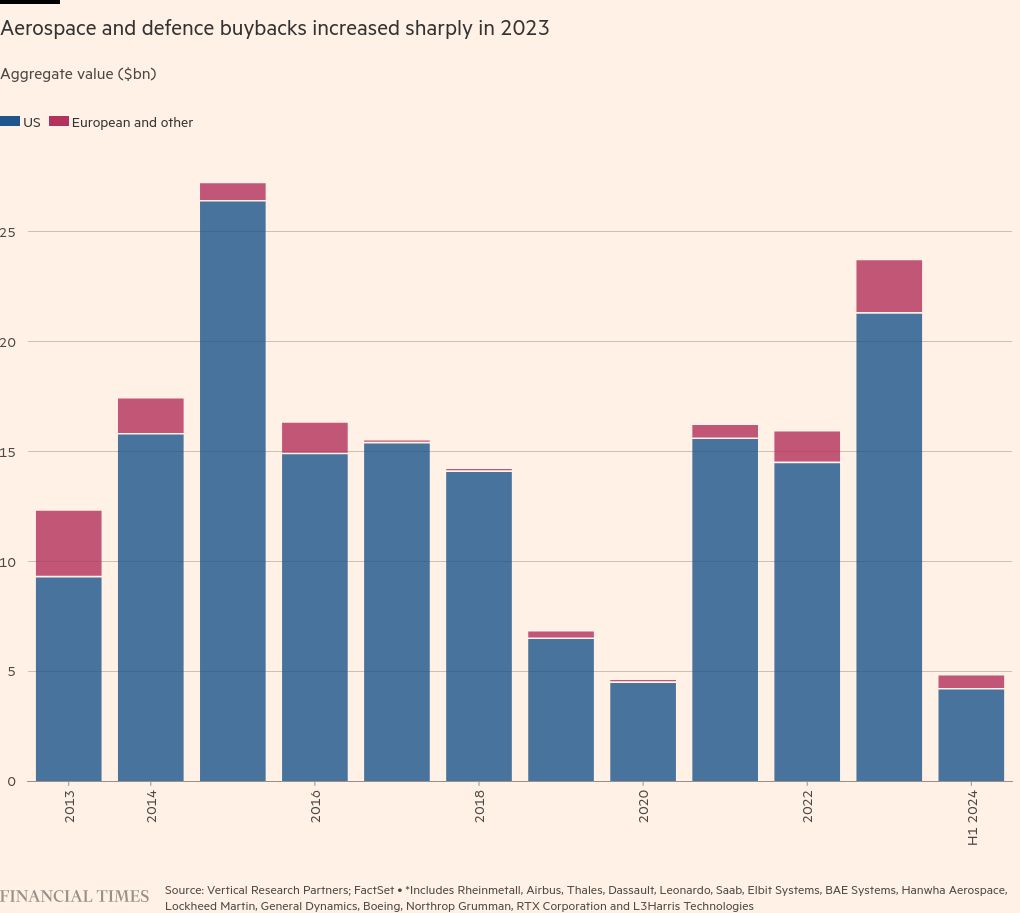

Las empresas ya habían destinado miles de millones de dólares a recompras de acciones antes de la reciente avalancha de nuevos pedidos; algunas asumieron un apalancamiento adicional para hacerlo. El año pasado fue el más fuerte en recompras de acciones por parte de empresas aeroespaciales y de defensa tanto en Estados Unidos como en Europa en los últimos cinco años, según datos del Bank of America, aunque los niveles siguen estando muy por debajo de los de otros sectores.

El año pasado, Lockheed Martin y RTX recompraron acciones por un valor total de 19.000 millones de dólares. En Europa, BAE Systems concluyó este verano un programa de recompra de acciones por valor de 1.500 millones de libras esterlinas a tres años e inmediatamente inició otra recompra por valor de 1.500 millones de libras esterlinas.

Las grandes recompras que utilizan efectivamente el dinero de los contribuyentes por parte de contratistas estadounidenses han provocó críticas Entre algunos legisladores se han cuestionado si las empresas están invirtiendo lo suficiente en nuevas instalaciones y producción. Los ejecutivos han insistido en que están aumentando el gasto de capital al mismo tiempo que devuelven dinero a los inversores.

Las empresas también buscarán más acuerdos, dijeron los analistas, aunque advirtieron que las grandes compras se verían restringidas por preocupaciones regulatorias sobre la competencia.

“Las fusiones y adquisiciones son inevitablemente la siguiente etapa del ciclo”, afirmó Nick Cunningham, analista de Agency Partners. “Dado el largo ciclo de la industria, lleva un tiempo crear la capacidad y que fluya el dinero, pero el enorme crecimiento del mercado generará actividad”.

A principios de este mes, Rheinmetall anunció un acuerdo por 950 millones de dólares para adquirir el fabricante de piezas para vehículos militares Loc Performance, con sede en Michigan. El contratista alemán afirmó que el acuerdo aumentaría sus posibilidades de ganar contratos del Ejército de Estados Unidos para vehículos de combate y camiones tácticos por un valor de más de 60.000 millones de dólares.

Armin Papperger, director ejecutivo, dijo a los analistas que la escala del ejército estadounidense y sus pedidos hacían que valiera la pena adaptarse a los estrictos requisitos del país para los contratistas de defensa extranjeros, como mantener una estructura corporativa separada con gestión paralela y producción nacional.

“Incluso si no atrapamos un pez grande, atraparemos peces más pequeños, y los peces pequeños valen miles de millones en Estados Unidos”, dijo.

Los analistas de BoA señalaron que, si bien Rheinmetall aún no había decidido cómo financiar el acuerdo, tenía suficiente efectivo y líneas de crédito disponibles para seguir adelante, y agregaron que la compañía esperaba terminar el año con una posición de efectivo de aproximadamente 1.000 millones de euros.

Otros que han cerrado acuerdos en América del Norte recientemente incluyen a Renk, el fabricante de cajas de cambios para tanques que recientemente cotizó parcialmente en la bolsa de Frankfurt, que el año pasado adquirió al fabricante canadiense de componentes de suspensión General Kinetics.

El grupo checoslovaco está pujando por el negocio de municiones de la estadounidense Vista Outdoor. El verano pasado, BAE Systems pagó 5.600 millones de dólares por Ball Aerospace, un proveedor de sistemas espaciales de misión crítica. La operación se financió con efectivo existente y nueva deuda externa.

Se espera una mayor actividad en la cada vez más competitiva industria espacial europea. Airbus, Thales y Leonardo están estudiando la posibilidad de fusionar algunas de sus actividades espaciales. La ambición sería crear una alianza paneuropea en el espacio similar a la de MBDA, el líder europeo en misiles, según han dicho personas familiarizadas con las conversaciones.

La perspectiva de una consolidación a mayor escala es poco probable dadas las preocupaciones sobre la competencia.

“Aún hay margen para que las empresas medianas compren a otras sin que las autoridades reguladoras o los ministerios de defensa se enojen demasiado”, dijo Byron Callan de Capital Alpha Partners, añadiendo que algunas empresas de defensa propiedad de capital privado también podrían llegar al mercado en el futuro.

Si bien es probable que el gasto de defensa se mantenga fuerte en los próximos años, el reciente aumento en los pedidos probablemente disminuirá, especialmente una vez que termine la guerra en Ucrania.

Callan afirmó: “Es un negocio cíclico. Por mucho que la gente hable de ciclos de demanda de 10 años, la política puede cambiar y las evaluaciones de seguridad pueden cambiar, y también lo puede hacer la demanda de defensa”.

Información adicional de Emma Dunkley