Desbloquea el Editor’s Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

A menudo se considera a Walmart como un referente del sector minorista estadounidense y de los comportamientos de los consumidores. No es de extrañar: la empresa, que generó 648.000 millones de dólares en ingresos el año pasado, es el minorista tradicional más grande del país en términos de ventas.

Los sólidos resultados del segundo trimestre de Walmart y las previsiones para el año completo que se han elevado la semana pasada sugieren que la empresa se encuentra en una buena etapa, pero no es necesariamente el mejor indicador del sector minorista en general. Lo que es bueno para Walmart suele ser malo para sus rivales. Los inversores que han hecho subir los precios de las acciones de otros minoristas como Target, Macy’s y Gap a raíz de los resultados de Walmart pueden estar preparándose para una decepción, ya que más minoristas se preparan para informar sus resultados.

El tamaño de Walmart y su combinación de negocios lo hacen único entre los minoristas estadounidenses. Para empezar, tiene un enorme negocio de comestibles en Estados Unidos, que generó el 60 por ciento de los ingresos de Walmart US el año pasado. Ser un proveedor de comestibles baratos ha demostrado ser una ventaja en el clima actual.

Si bien la tasa de inflación en Estados Unidos ha disminuido, la vida cotidiana en el país sigue siendo mucho más cara que antes de la pandemia. Los precios de los alimentos, por ejemplo, subió un 25 por ciento Según datos del gobierno, entre 2019 y 2023, aumentaron más rápido que la vivienda, la atención médica y todas las demás categorías principales, excepto el transporte, durante este período.

Esto significa que, aunque los hogares estadounidenses están reduciendo sus gastos en todo, desde Big Macs y frappuccinos de caramelo hasta viajes a Disneylandia, los cazadores de ofertas siguen abarrotando los pasillos de Walmart. Cada vez más compradores de ingresos medios y altos hacen allí sus compras de comestibles. Al mismo tiempo, los consumidores de ingresos más bajos están comprando más productos de marca propia de la empresa.

Las ventas comparables en Walmart US aumentaron un 4,2 por ciento interanual durante el segundo trimestre. En Home Depot, el único otro gran minorista estadounidense que ha informado resultados hasta ahora, cayeron un 3,6 por ciento. El minorista de bricolaje espera que la métrica caiga entre un 3 y un 4 por ciento para el año. Walmart elevó sus pronósticos para las ventas de todo el año y el ingreso operativo ajustado.

La venta de comestibles es un negocio de bajo margen. Walmart puede mantener bajos los precios de los alimentos gracias a todos los demás negocios secundarios que tiene. Mercados en línea de terceros, publicidad digital y esquemas de membresía similares a Amazon Prime: todos estos están creciendo rápidamente y son más rentables. Pocos minoristas tradicionales pueden afirmar que pueden hacer lo mismo.

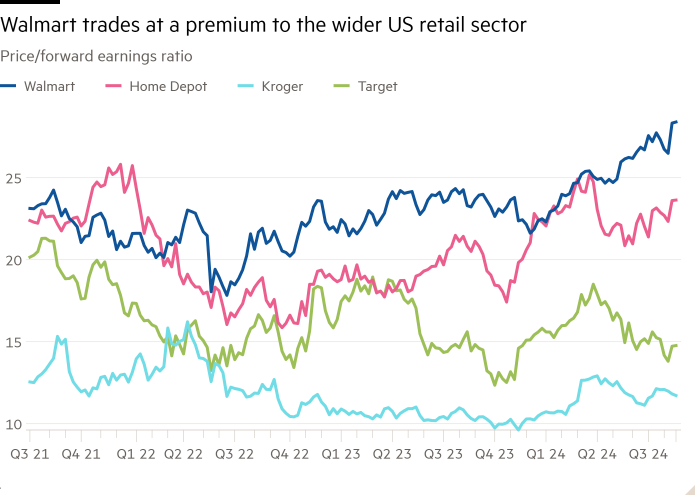

El comportamiento de las acciones de Walmart refleja esto. La acción ha subido casi un 40 por ciento este año y alcanzó un nuevo récord el lunes. Con 29 veces las ganancias futuras, Walmart también cotiza con una prima considerable respecto del sector minorista en general. No esperes que la brecha se cierre pronto.