Los mercados mundiales se vieron afectados el lunes por una ola de intensa agitación debido a que existían preocupaciones sobre la trayectoria de la economía estadounidense y los operadores deshicieron rápidamente apuestas que habían dominado este año.

Japón estuvo en el centro de la tormenta de finales de verano, con su índice Topix cayendo más de un 12 por ciento en la mayor liquidación desde el colapso del “Lunes Negro” de 1987. Las ventas se extendieron a los mercados europeos y estaban a punto de llegar a Wall Street más tarde ese día.

¿Qué hay detrás de esta liquidación?

En resumen: los datos económicos recientes han desmentido la opinión generalizada de que las autoridades mundiales, encabezadas por la Reserva Federal de Estados Unidos, podrán enfriar la inflación sin demasiados daños colaterales.

El informe de empleo de Estados Unidos del viernes, que mostró una desaceleración de la contratación mucho más pronunciada de lo que Wall Street había previsto, se sumó a los temores latentes de que la mayor economía del mundo se está viendo sometida a crecientes tensiones debido a los elevados costes de financiación. Los ejecutivos corporativos señalaron durante la reciente temporada de resultados que los consumidores, que desempeñan un papel central en la economía estadounidense, están empezando a recortar el gasto.

“Al comenzar este año, las expectativas de los inversores eran de un resultado ‘Goldilocks’”, dijeron el lunes los estrategas de acciones de JPMorgan, añadiendo que esta narrativa ahora estaba siendo “severamente puesta a prueba”.

Goldman Sachs dijo el fin de semana que ahora creía que había una probabilidad de una en cuatro de que Estados Unidos cayera en recesión el próximo año, en comparación con su pronóstico anterior de un 15 por ciento.

Las señales de un inminente malestar económico no se limitan a Estados Unidos: las encuestas empresariales de la eurozona muestran que el bloque se ha visto afectado por tensiones geopolíticas, un crecimiento global más débil y una frágil confianza de los consumidores. La actividad en el sector manufacturero dominante de China también se desaceleró en los tres meses hasta julio.

Las encuestas realizadas el mes pasado a ejecutivos del sector manufacturero son “consistentes con un estancamiento en las ganancias de la producción fabril mundial”, dijo el economista jefe global de JPMorgan Chase, Bruce Kasman.

Japón ha complicado aún más la situación con un cambio constante en su política de tipos negativos, que comenzó en marzo y se aceleró la semana pasada, lo que ha provocado un tumulto en el mercado cambiario que se ha extendido a otras partes.

¿Por qué son tan graves los disturbios?

Hasta hace poco, los mercados de valores mundiales habían estado en alza, impulsados por las esperanzas de un escenario económico favorable y por una avalancha de acciones tecnológicas estadounidenses impulsadas por el entusiasmo por la tecnología de inteligencia artificial. El S&P 500 de Wall Street, el barómetro bursátil más importante del mundo, subió casi un 20% desde principios de año hasta alcanzar un máximo histórico de cierre el 16 de julio.

Los retrocesos tienden a ser más rápidos que los alzas: el S&P 500 ha caído casi un 6 por ciento desde que alcanzó su pico de julio y las operaciones de futuros sugieren que el indicador sufrirá una nueva caída el lunes.

El aumento de los precios de las acciones este año también hizo que las acciones parecieran más caras, un factor que ha sido una preocupación constante para los inversores. El S&P 500 cotizaba el viernes a unas 20,5 veces las ganancias esperadas durante los próximos 12 meses, en comparación con un promedio desde 2000 de 16,5, según muestran los datos de FactSet.

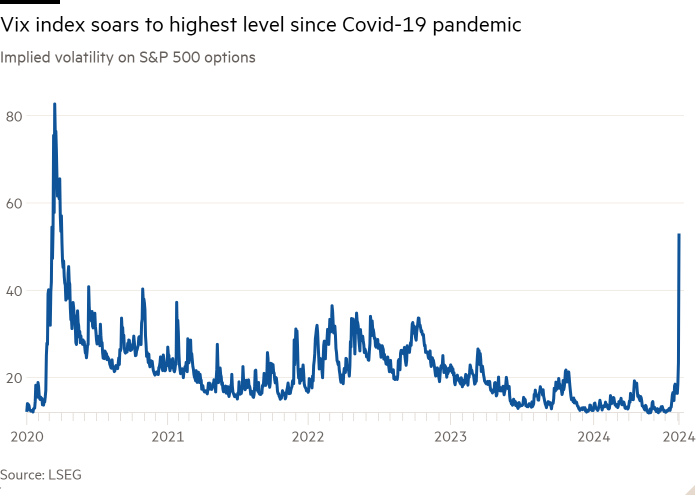

El índice Vix, a menudo denominado el “indicador del miedo” de Wall Street, se ha disparado hasta 50 puntos en comparación con los 16 puntos de hace una semana, su nivel más alto desde la pandemia de Covid-19 de 2020 y una señal de que podría aguardar más tumulto para los mercados.

La volatilidad también se produce a principios de agosto, cuando los inversores y operadores de mayor edad hacen las maletas para sus vacaciones de verano. Por lo general, esta situación de “baja liquidez” se presta a movimientos exacerbados.

¿Cuál es el papel del sector tecnológico?

Muchos inversores han estado preocupados por la enorme influencia que tienen en los mercados tan sólo un pequeño puñado de acciones tecnológicas: las Siete Magníficas de Estados Unidos.

Según Howard Silverblatt, analista sénior de S&P Dow Jones Indices, Apple, Microsoft, Alphabet, Amazon, Tesla, Meta y Nvidia representaron el 52 por ciento de los retornos acumulados en el año hasta fines de julio en el S&P 500. Estas acciones ahora están bajo presión, y su influencia, que alguna vez fue positiva en los mercados, se está transformando en un factor fundamental en la ola de ventas. El índice Nasdaq Composite, con una gran presencia de empresas tecnológicas, ha caído más del 10 por ciento desde su pico de julio.

El pesimismo se acentuó este fin de semana con la noticia de que Berkshire Hathaway, de Warren Buffett, redujo su participación en Apple a la mitad como parte de un cambio más amplio hacia las acciones que llevó al inversor multimillonario a deshacerse de 76.000 millones de dólares en acciones.

También han surgido otras preocupaciones centradas en la tecnología. Intel, uno de los fabricantes de chips más conocidos de Estados Unidos, cayó alrededor de un 30 por ciento la semana pasada después de revelar sus planes de recortar 15.000 puestos de trabajo como parte de un amplio plan de recuperación. Como resultado, otras acciones de chips cayeron.

La ansiedad de que un auge de la IA impulse una enorme demanda de chips y servidores especializados también ha influido en el sentimiento.

El fabricante de chips Nvidia, que durante un breve período se convirtió en la empresa más valiosa del mundo este año, ha caído un 21 por ciento desde sus máximos de junio.

¿Por qué las acciones japonesas están siendo las más afectadas?

Las acciones japonesas han borrado todas sus ganancias del año tras la caída del lunes, afectadas por un rápido aumento del yen después de que el Banco de Japón elevara la semana pasada su principal tasa de interés al 0,25 por ciento, el nivel más alto desde la crisis financiera mundial a fines de 2008.

La postura más agresiva de Japón ha contrastado con las expectativas de un cambio más moderado en la política monetaria estadounidense. Esto ha provocado un desmantelamiento de las llamadas “operaciones de carry trade”, en las que los inversores piden préstamos en un país con tasas bajas para invertir en uno con tasas altas.

Esta interacción ha hecho que el yen se haya revalorizado más de un 12% frente al dólar estadounidense —un movimiento sísmico en los mercados de divisas— desde finales de junio hasta situarse en ¥142,5. Una moneda más fuerte supone un gran obstáculo para los índices bursátiles de referencia del país, con una fuerte presencia de exportadores.

El activo mercado bursátil de Japón, que está muy expuesto a la economía global, también es un lugar obvio para empezar a eliminar riesgos cuando los grandes fondos globales entran en modo pánico.

A pesar de la reciente retórica optimista de que “Japón ha vuelto” y de los máximos históricos alcanzados por las acciones de Tokio en julio, la historia sólo tuvo un apoyo frágil. Las instituciones y los individuos nacionales nunca compraron en el mercado con una fuerte convicción, lo que significa que el peso pesado de la reciente recuperación fue impulsado en gran medida por extranjeros.

Esto significa que estos “turistas” inversores pueden retirarse del mercado con una velocidad extraordinaria, y lo han hecho.

¿Es la Reserva Federal de Estados Unidos la culpable?

Cuando la Fed mantuvo las tasas de interés la semana pasada en un máximo de 23 años por encima del 5 por ciento, el banco central estaba haciendo lo que los inversores esperaban.

Pero el débil informe de empleo de julio, que mostró una desaceleración de las contrataciones y un aumento de la tasa de desempleo, de repente difundió el pánico de que la Fed podría haber esperado demasiado tiempo para comenzar a reducir los costos de endeudamiento, lo que aumentó los riesgos de una recesión en Estados Unidos. El presidente de la Fed, Jay Powell, podría verse puesto a prueba si los mercados comienzan a crujir durante un período sostenido.

Los mercados ya están descontando 1,25 puntos porcentuales de recortes de la Fed —o cinco reducciones de un cuarto de punto— para finales de año. Los operadores también apuestan a la posibilidad de que el banco central estadounidense se vea obligado a reaccionar antes de su próxima reunión en septiembre con un recorte de emergencia no programado.

“Vemos una posibilidad de una [0.5 percentage point] “En septiembre, la caída fue menor, pero queremos que otros datos la confirmen”, dijo Steven Englander de Standard Chartered. “Si otros datos confirman que la caída es tan pronunciada como sugieren los datos laborales de julio, es probable que se produzca una secuencia de fuertes recortes”.

Información adicional de Leo Lewis