Desbloquea el Editor’s Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

Este artículo es una versión en línea de nuestro boletín Unhedged. Los suscriptores premium pueden registrarse aquí Para recibir el boletín todos los días de la semana. Los suscriptores estándar pueden actualizar a Premium aquí o explorar todos los boletines de FT

Buenos días. Las acciones de Ford cayeron un 18 por ciento ayer. Como señalan nuestros colegas de Lex, la industria automotriz, al igual que Big Spud, está luchando por adaptarse al final del auge pospandémico. ¿Quién será el próximo en chocar contra el muro? Envíenos un correo electrónico a: [email protected] y [email protected]

¿Qué es Tesla ahora?

Las acciones de Tesla están ahora un 45% por debajo de su máximo de 2021 y un 10% por debajo de lo que estaban a principios de esta semana. El daño reciente lo causó el informe de ganancias del martes. Los ingresos crecieron solo un 2% y los márgenes se redujeron.

El daño a largo plazo (en la medida en que el precio de las acciones de Tesla se pueda explicar por los resultados financieros) probablemente tenga algo que ver con el hecho de que el crecimiento de las ventas de Tesla se ha ido desacelerando de manera constante durante tres años. Ahora es francamente lento:

En la conferencia telefónica sobre los resultados trimestrales, el director ejecutivo Elon Musk y sus colegas centraron sus comentarios en robots, software y robotaxis, no en las ventas de automóviles. El mercado, a pesar de la tendencia a la baja del precio de las acciones, parece aceptar esta propuesta. Las acciones se negocian a 94 veces las ganancias por acción esperadas para este año de 2,35 dólares. Eso implica una gran confianza en la capacidad de Tesla para crear nuevos negocios.

¿Cuánta confianza? Bueno, el consenso de los analistas de Wall Street es que dentro de cinco años, en 2029, Tesla ganará alrededor de 9,50 dólares por acción. Las estimaciones de los analistas para el año que viene deben manejarse con escepticismo, por supuesto. Philippe Houchois, analista de Tesla en Jefferies, nos argumentó que, dadas las muchas incógnitas, hacer proyecciones sobre cómo lucirá Tesla dentro de cinco años es “una tarea inútil”.

Parece un trabajo para Unhedged. Así es como, en el reverso de un sobre, llegamos a $9.50:

Suponemos que los ingresos por vehículos Tesla se acelerarán y crecerán un 15 por ciento hasta 2029. Esto crearía un negocio de 150.000 millones de dólares, con algo así como el 3 por ciento del mercado automovilístico mundial, lo que suena sólo moderadamente descabellado.

Suponemos que el negocio de infraestructura energética de Tesla continúa su buen ritmo y crece hasta alcanzar los 34.000 millones de dólares en ingresos para 2029.

Somos escépticos sobre la estimación de Musk sobre el mercado potencial para los robots humanoides (“Creo que todo el mundo en la Tierra va a querer uno. Hay 8 mil millones de personas en la Tierra. Así que son 8 mil millones ahí mismo. Luego están todos los usos industriales, que probablemente sean al menos tantos, si no, mucho más”.). Suponemos que en 2029 los ingresos por robots alcanzarán solo 1.600 millones de dólares.

Suponemos que los coches autónomos y semiautónomos son un éxito rotundo y que Tesla es el líder del sector. Calculamos que la flota de robotaxi de Tesla y el software de conducción autónoma que vende a otras empresas automovilísticas tendrán unos ingresos combinados de 32.000 millones de dólares en 2029.

Probablemente se le ocurran a Elon otras cosas interesantes en los próximos cinco años. Digamos que valen 12 mil millones de dólares.

Suponemos que los márgenes brutos se amplían con las economías de escala y a medida que el software representa una mayor parte de los ingresos, pero que los costos de I+D siguen siendo altos.

Si Musk tiene un superpoder, es el de aprovecharse de los subsidios gubernamentales. Por lo tanto, suponemos una tasa impositiva neta del 10%.

En una inversión completa del patrón histórico, asumimos que el recuento de acciones diluidas es estable.

Todo esto nos lleva a unos 9,50 dólares por acción. Los lectores pueden aceptar o rechazar nuestras suposiciones como quieran. Nuestro punto no es que la valoración actual sea descabellada. Ciertamente, si uno piensa que Tesla es una empresa de automóviles, el precio de la acción no tiene ningún sentido, incluso si uno piensa que su negocio de automóviles crece a un ritmo superheroico. Pero, como nos propuso Houchois, también se puede ver a Tesla como una empresa de capital de riesgo con un gran historial, que se financia con los flujos de efectivo de una empresa de automóviles eléctricos bastante buena. ¿Cómo se valora una de ellas?

(Reiter y Armstrong)

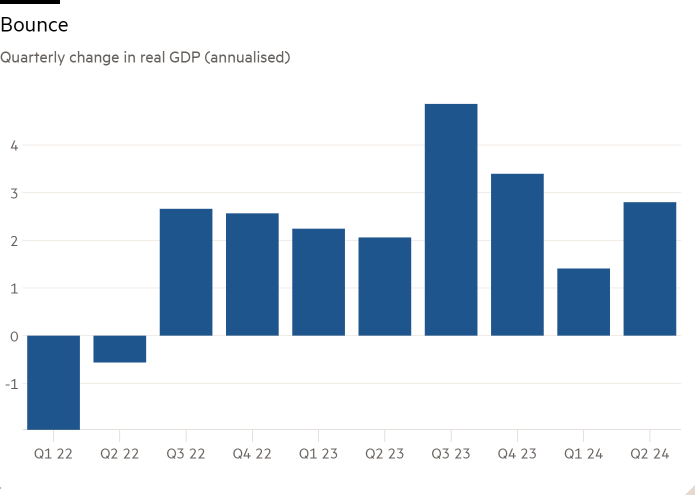

PIB del segundo trimestre

La semana pasada, varios analistas de peso pesado sugirieron que la Fed debería recortar las tasas la semana que viene en lugar de esperar a septiembre. En un artículo de opinión, el ex presidente de la Fed de Nueva York Bill Dudley Dijo que el aumento del desempleo, la disminución del ahorro de los hogares y la caída de la inflación justifican un recorte en julio. Greg Ip En The Wall Street Journal surgió la idea de que esperar más tiempo podría desencadenar una recesión.

Ninguno de los dos casos recibió demasiada ayuda de las cifras del PIB del segundo trimestre publicadas ayer. El crecimiento de la producción fue más fuerte de lo esperado, con un crecimiento anual del 2,8%. Las ventas finales a compradores domésticos privados -un indicador del consumo que la Fed sigue de cerca- aumentaron un 2,6%, el mismo nivel que en el primer trimestre. La economía sigue avanzando. Un recorte en julio, que parecía casi imposible, ahora parece sencillamente imposible.

Sin embargo, esto no quiere decir que las tasas de interés se mantendrán más altas durante más tiempo de lo que el mercado prevé actualmente. Un vistazo bajo el capó muestra que esta lectura del PIB no fue tan sólida como podría parecer.

Las cifras del segundo trimestre aumentaron gracias a un hecho excepcional en la inversión en equipos, que registró un crecimiento interanual del 11,6 por ciento. Según Stephen Brown, de Capital Economics:

Boeing tuvo que retrasar las entregas debido a su [safety] Incidentes a principios de este año… Boeing tiene una cartera de pedidos tan grande que sus entregas deberían ser constantes trimestre a trimestre. Pero como tuvieron que hacer más controles a los aviones, las entregas se trasladaron del primer trimestre al segundo, lo que ayudó a impulsar el PIB.

La contribución del crecimiento general de la inversión en equipos empresariales al crecimiento total del PIB fue de alrededor de 0,6 puntos de los 2,8 anualizados.

La otra señal de que el PIB es un poco más débil de lo que parece es que el consumo está superando a los ingresos. El consumo creció un 2,3%, más que el 1,5% del primer trimestre y por encima de las expectativas de muchos economistas. Pero dado un aumento del 1% en el ingreso personal disponible real, ese aumento también debería bajar pronto. Es menos probable que la gente gaste dinero que no ha ganado.

De modo que este aumento del PIB sigue encajando en el panorama de una economía que se está enfriando suavemente, como lo demuestran el aumento del desempleo y los datos de las encuestas, que son bastante mediocres. Los mercados siguen descontando dos o tres recortes antes de fin de año, a partir de septiembre, y eso nos sigue pareciendo adecuado.

(Reiter)

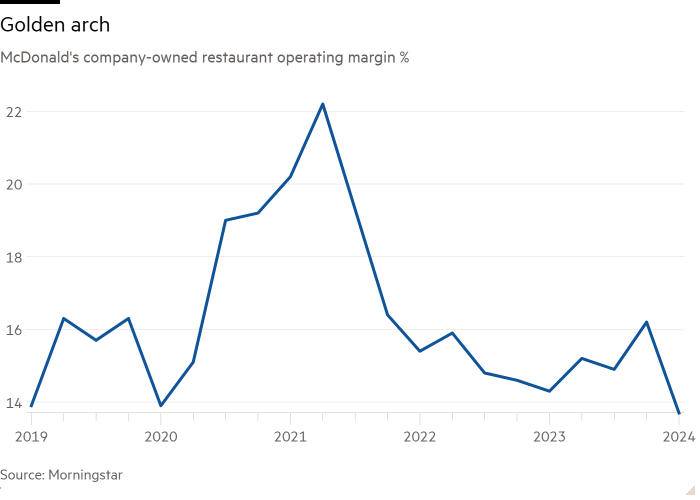

Márgenes de McDonald’s

Varios lectores señalaron algo importante sobre el artículo de ayer sobre las papas fritas, el poder de fijación de precios y la inflación. Allí, señalamos que durante el estallido inflacionario posterior a la pandemia, “los restaurantes, como muchos otros negocios, aumentaron los precios para proteger sus márgenes. Y más que protegerlos”. Argumentamos que la era de los márgenes altos ahora está llegando a su fin, lo que pone en apuros a proveedores como Lamb Weston.

Pero el panorama es más matizado que eso. McDonald’s tiene un modelo de negocio mayoritariamente de franquicias, lo que hace que su margen operativo sea más alto y menos representativo de la dinámica de precios subyacente. Sean Dunlop, analista de restaurantes de Morningstar, envió datos sobre los márgenes de los restaurantes propiedad de McDonald’s, es decir, los márgenes sin incluir las tarifas pagadas a la empresa por sus franquiciados. Los márgenes de los restaurantes se ven así:

Como puede ver, los restaurantes McDonald’s experimentaron un aumento en los márgenes después de la pandemia, pero ya se habían reducido hace dos años. Y eso empeora aún más las cosas para los franquiciados (y proveedores) de McDonald’s. Dunlop escribe:

El [pricing] La dinámica a la que aludes sigue siendo importante y ha creado fricción entre los franquiciados, que se sienten presionados, y los propietarios de marcas, a quienes les ha ido bastante bien durante este tiempo. [post-pandemic] período. En efecto, los ingresos por regalías y rentas [to the brand] aumentar proporcionalmente a la franquicia Ventas brutaspor lo que la dependencia de los aumentos de precios para defender los márgenes durante los últimos años ha impulsado una expansión sustancial de los márgenes para los propietarios de marcas como McDonald’s, que soportan menos de los costos por debajo de la línea que se han inflado tan dramáticamente.

Teniendo esto en cuenta, resulta sorprendente que los buenos tiempos en Lamb Weston hayan durado tanto, según informa McDonald’s el lunes.

Una buena lectura

Dead & Co: ¿Qué significa todo esto?

Podcast de FT Unhedged

¿No te cansas de Unhedged? Escucha Nuestro nuevo podcastpara sumergirse en 15 minutos en las últimas noticias de los mercados y los titulares financieros, dos veces por semana. Póngase al día con las ediciones anteriores del boletín aquí.

Boletines recomendados para ti

Notas del pantano — Perspectivas de expertos sobre la intersección entre el dinero y el poder en la política estadounidense. Regístrate aquí

Chris Giles sobre los bancos centrales — Noticias y opiniones importantes sobre lo que piensan los bancos centrales, la inflación, las tasas de interés y el dinero. Regístrate aquí