Manténgase informado con actualizaciones gratuitas

Simplemente regístrese en el Economía alemana myFT Digest – entregado directamente en su bandeja de entrada.

“Alemania está en dificultades. Fue la única economía del G7 que se contrajo el año pasado y se prevé que vuelva a ser la economía del grupo con el crecimiento más lento este año”. Estas son las palabras iniciales de un Blog Según el FMI, el PIB per cápita de Estados Unidos se contrajo un 1% entre 2019 y 2023, lo que representa el 34.º peor resultado entre 41 economías de altos ingresos. De las economías del G7, solo Canadá tuvo un peor desempeño. Incluso el Reino Unido, con una caída del 0,2%, y Francia, con un pequeño aumento del 0,4%, obtuvieron mejores resultados. El aumento del 6% en Estados Unidos fue de otro nivel.

Si Alemania ha estado enferma últimamente, ¿se trata de una enfermedad temporal o crónica? Hay buenas razones para argumentar que se trata principalmente de lo primero. Como señala el blog, los términos de intercambio de Alemania se deterioraron enormemente después de la invasión rusa de Ucrania, a medida que se disparaba el precio del gas natural. Pero los términos de intercambio han vuelto a los niveles de 2018, ya que el precio del gas natural volvió a caer. El aumento concomitante de la inflación se ha revertido y la política monetaria del BCE ha comenzado a flexibilizarse. Por último, el reequilibrio pospandémico de la demanda mundial de bienes manufacturados hacia los servicios también fue desfavorable para la economía alemana. Pero esto también está destinado a revertirse.

El FMI añade que las preocupaciones por el futuro a largo plazo de la industria alemana son exageradas. Sí, las industrias con uso intensivo de energía se han contraído, pero solo representan el 4% de la economía. La producción de automóviles, en cambio, aumentó un 11% en 2023, mientras que las exportaciones de vehículos eléctricos aumentaron un 60%. Además, añade, “el valor añadido de la fabricación se ha mantenido estable pese a que la producción industrial ha caído”.

Según las previsiones de consenso de julio, el crecimiento alemán se estima en apenas un 0,2% en 2024, pero se prevé que alcance el 1,1% el año que viene. Sin embargo, si esa es la nueva normalidad, es una tendencia bastante pobre. El gran problema son estas tendencias de largo plazo, más que los shocks recientes. La economía alemana sufre cinco tendencias adversas.

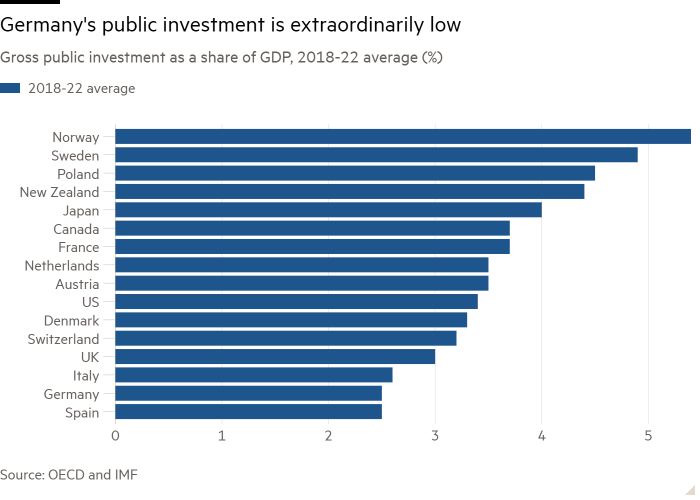

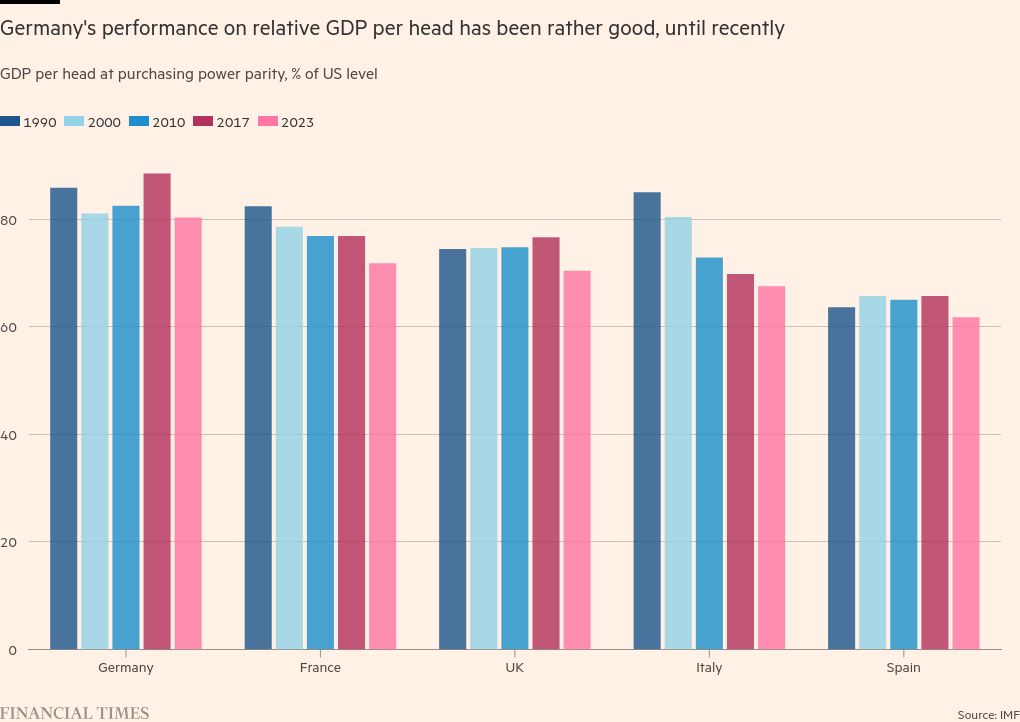

En primer lugar, se prevé que el crecimiento de la fuerza laboral alemana (personas de 15 a 64 años) caiga 0,66 puntos porcentuales entre 2025 y 2029, en relación con el crecimiento entre 2019 y 2023. Esta es la mayor caída de este tipo en el G7. En segundo lugar, la proporción de la inversión pública bruta en el PIB, que fue del 2,5 por ciento entre 2018 y 2022, fue la más baja entre los países de altos ingresos importantes, aparte de España. Incluso estuvo por debajo del bastante pobre 3 por ciento del Reino Unido. En tercer lugar, el PIB per cápita de Alemania (en paridad de poder adquisitivo) disminuyó del 89 por ciento de los niveles de Estados Unidos en 2017 al 80 por ciento en 2023. Esta fue la mayor disminución relativa de cualquier miembro del G7 durante ese período. En cuarto lugar, Alemania sigue desempeñando un papel insignificante en la economía digital. Dado que es la economía más grande de Europa, eso también importa para la UE en su conjunto. Por último, el mundo se está moviendo hacia Una era de fragmentaciónEsto será especialmente importante para la economía alemana, que depende relativamente del comercio.

Se trata de obstáculos importantes que es necesario tener en cuenta y abordar, pero ninguno de ellos resultará especialmente sorprendente. La apertura a la inmigración, la reducción de la burocracia y la creación de un mercado único europeo, con una unión de mercados de capitales dinámica e integrada, son parte de la respuesta.

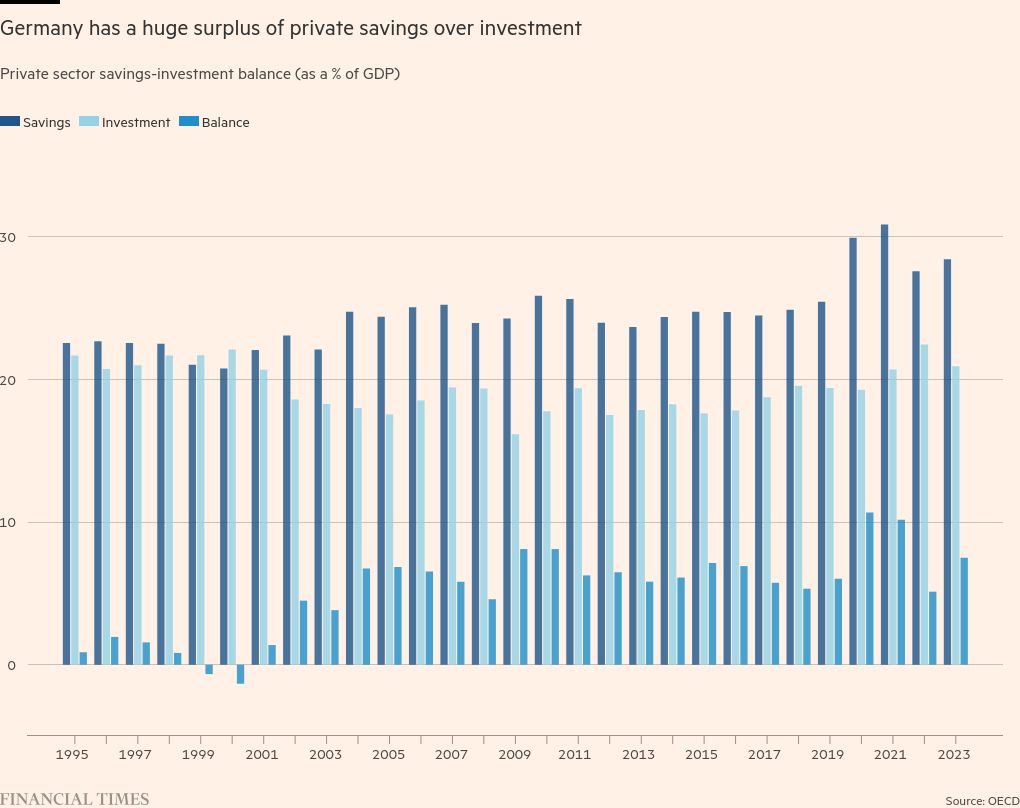

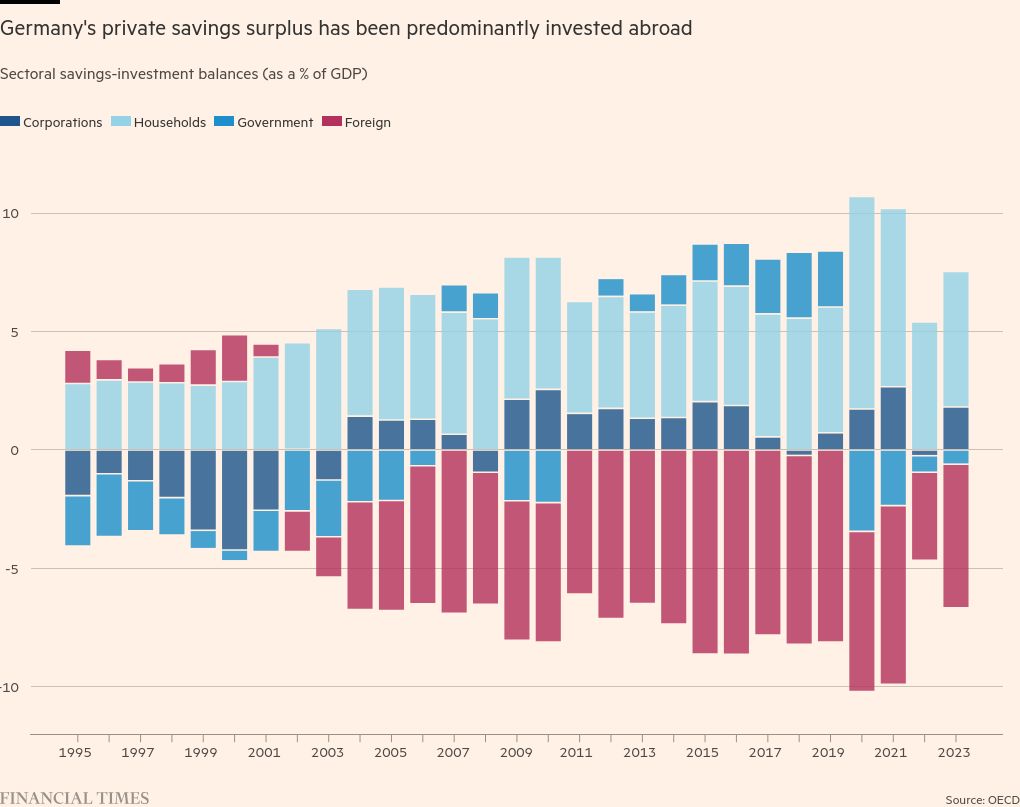

Pero hay otra característica que casi nunca se considera un problema en los “círculos respetables” de Alemania o de otros lugares: sus enormes superávits de ahorro estructural, que, por supuesto, han financiado sus enormes superávits de cuenta corriente. Muchos economistas alemanes los consideran una prueba de la competitividad internacional de Alemania e insisten en que todos los demás, especialmente en la eurozona, deberían seguir su ejemplo. Esto es una tontería.

La primera razón es que no todos los demás pueden seguir su ejemplo. A nivel mundial, el ahorro y la inversión tienen que estar a la par. Por lo tanto, si una economía ahorra mucho más de lo que invierte, las demás tienen que hacer lo contrario. Esto se reflejará en su acumulación de derechos financieros frente a los países deficitarios, predominantemente en forma de deuda.

Esta hostilidad alemana a la deuda es una locura o, peor aún, una hipocresía. Sus superávits deben ser compensados por los déficits y las deudas de los demás. Además, los llamados a los miembros de la eurozona para que reduzcan sus déficits fiscales sólo funcionarán bien si la cuenta corriente de la zona del euro se vuelve aún más superavitaria o si los sectores privados de otros miembros de la zona (Francia, por ejemplo) se ven obligados a entrar en déficit. El peligro es que esos ajustes sean vistos como recesiones de “empobrecimiento del vecino” causadas por Alemania. Eso le ocurrió a la eurozona con una ferocidad casi letal en la década de 2010. No debe volver a suceder, especialmente dada la febril política actual.

La segunda razón es que existe una solución interna sencilla: Alemania debería utilizar más de su excedente de ahorro en el país. La manera obvia de hacerlo es aumentar su nivel ultrabajo de inversión pública permitiendo que el gobierno alemán, uno de los más solventes del mundo, pida prestado a la gente que más confía en él, es decir, el público alemán, para invertir más en el país.

Un excelente capítulo sobre “Inversión pública en Alemania”, en un libro reciente sobre Inversión pública europeaseñala que la inversión pública neta ha sido cercana a cero desde principios de este siglo, por lo que la relación entre el capital público y el PIB ha estado cayendo constantemente. No tiene sentido que un país con un excedente de ahorro tan grande en su sector privado no lo utilice en su propio país, generando así una oferta más fuerte y la demanda que necesitarán Alemania y la eurozona.

Los problemas de corto plazo de Alemania pasarán. Los de largo plazo son más difíciles. Pero el más innecesario es su renuencia a financiar la inversión pública necesaria en el país. Ha llegado el momento de derogar el absurdo “freno de la deuda” de la Constitución.

Sigue a Martin Wolf con miFT y en Gorjeo