Desbloquea el Editor’s Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

Un alto funcionario del Banco Central Europeo descartó la idea de que podría comenzar a comprar bonos gubernamentales de la eurozona después de que el anuncio de unas elecciones parlamentarias anticipadas en Francia provocara una liquidación de la deuda del país.

Philip Lane, economista jefe del BCE, dijo: “Lo que estamos viendo es una revisión de los precios, pero no se encuentra en el mundo de la dinámica desordenada del mercado en este momento”.

Sus comentarios, en un evento de Reuters en Londres, indican que el BCE actualmente cree que hay pocas razones para considerar activar sus poderes de compra de bonos de emergencia relativamente nuevos, pero aún no probados, para respaldar los mercados de deuda de la eurozona.

Los costos de endeudamiento para los gobiernos europeos han aumentado desde que el presidente francés Emmanuel Macron convocó elecciones parlamentarias anticipadas el 9 de junio después de que su partido perdió ampliamente en las elecciones de la UE, lo que generó temores de que esto podría conducir a otra crisis de deuda en la eurozona.

Las encuestas indican que la Asamblea Nacional de extrema derecha de Marine Le Pen podría ganar las elecciones del próximo mes y un nuevo bloque de izquierda podría ser el principal partido de oposición. Esto está generando preocupaciones de que Francia pueda lanzarse a una ola de gasto populista, lo que elevaría los ya elevados niveles de deuda del país y alimentaría las tensiones entre París y Bruselas.

Los comentarios de Lane fueron respaldados por la presidenta del BCE, Christine Lagarde.

“La estabilidad de precios va paralela a la estabilidad financiera”, dijo Lagarde el lunes mientras visitaba un sitio de investigación de computación cuántica en Massy, al suroeste de París. “Estamos atentos al buen funcionamiento de los mercados financieros y. . . Seguimos estando atentos, pero nos limitamos a eso”.

Algunos analistas piensan que una intensificación de la liquidación de bonos obligaría al BCE a responder. El banco central se otorgó poderes en 2022 para comprar cantidades ilimitadas de bonos de un país de la eurozona para contrarrestar una liquidación injustificada, pero el plan no se ha activado y existe incertidumbre sobre las condiciones que implicarían su uso.

Jörg Krämer, economista jefe del banco alemán Commerzbank, dicho: “En caso de emergencia, el BCE intervendría. Compraría masivamente bonos gubernamentales y estabilizaría la unión monetaria como lo hizo en 2012”.

Lane dijo que el BCE había “dejado claro” que no toleraría que el pánico en el mercado provocara un colapso de los mercados de bonos de la eurozona debido a que los inversores venden bonos indiscriminadamente porque los precios están cayendo de una manera que “perturba la política monetaria”.

Pero, al negarse a comentar específicamente sobre Francia, comparó este escenario de una “dinámica desordenada del mercado” con una liquidación provocada cuando los inversores estaban “reevaluando los fundamentos”.

El “BCE”instrumento de protección de transmisión”, que anunció cuando comenzó a subir las tasas de interés, especifica que “puede activarse para contrarrestar dinámicas de mercado desordenadas e injustificadas” que interfieren con la política monetaria.

El ministro de Finanzas de Francia, Bruno Le Maire, advirtió la semana pasada que una victoria del RN podría conducir a una “crisis de deuda” similar al caos del mercado alimentado por el minipresupuesto de la ex primera ministra británica Liz Truss en 2022.

El diferencial entre los rendimientos de referencia franceses y alemanes -un barómetro del mercado para el riesgo de mantener deuda francesa- era de 0,76 puntos porcentuales el lunes. Eso fue ligeramente inferior al nivel del viernes de 0,82 puntos, que fue el más alto desde que Le Pen llegó a la segunda vuelta de las elecciones presidenciales de 2017.

Una victoria de Le Pen en las elecciones parlamentarias del próximo mes podría elevar los costos de endeudamiento francés a 10 años en otros 0,5 puntos porcentuales, según analistas de la aseguradora alemana Allianz. Añadió que cualquier liquidación probablemente sería contenida por el “efecto amortiguador” de posibles medidas del BCE que tienen la capacidad de “calmar los mercados”.

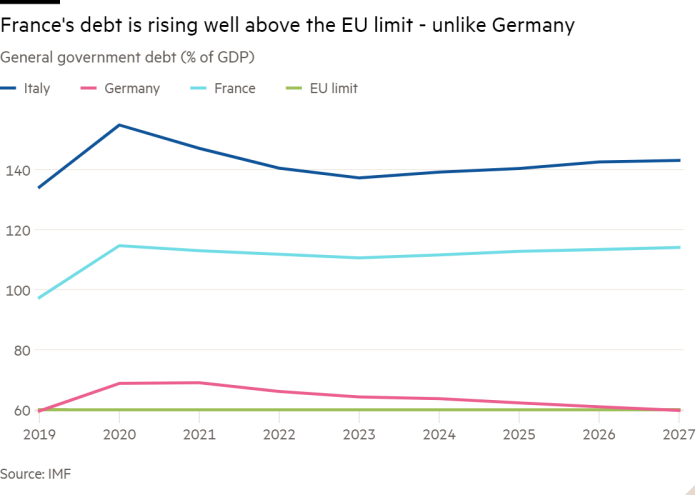

La deuda nacional de Francia ha aumentado a más del 110 por ciento de su producto interno bruto (uno de los niveles más altos de Europa) y ha tardado más en reducir su déficit presupuestario que la mayoría de los demás países después de que alcanzó el 5,5 por ciento el año pasado.

La segunda economía más grande de la eurozona es uno de los 11 miembros de la UE que se espera que la Comisión Europea incluya en su procedimiento de déficit excesivo, estipulando medidas para reducir su deuda bajo las nuevas reglas fiscales del bloque.