Desbloquea el Editor’s Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

Los inversores esperan ampliamente que el Banco de Japón postergue el levantamiento de las tasas de interés negativas el martes, pero es probable que el gobernador Kazuo Ueda delinee más claramente sus planes de política monetaria luego del giro de la semana pasada de la Reserva Federal de Estados Unidos hacia la flexibilización.

Las señales claras sobre el próximo paso del BoJ o los cambios en sus perspectivas de inflación podrían causar cambios importantes en los mercados financieros globales, particularmente a la luz de la reciente volatilidad en el tipo de cambio del yen.

Dado que la economía japonesa se contrae más de lo esperado y en medio de la incertidumbre sobre la sostenibilidad del aumento de los salarios, no se espera que el Banco de Japón cambie las tasas de interés en su reunión final de 2023.

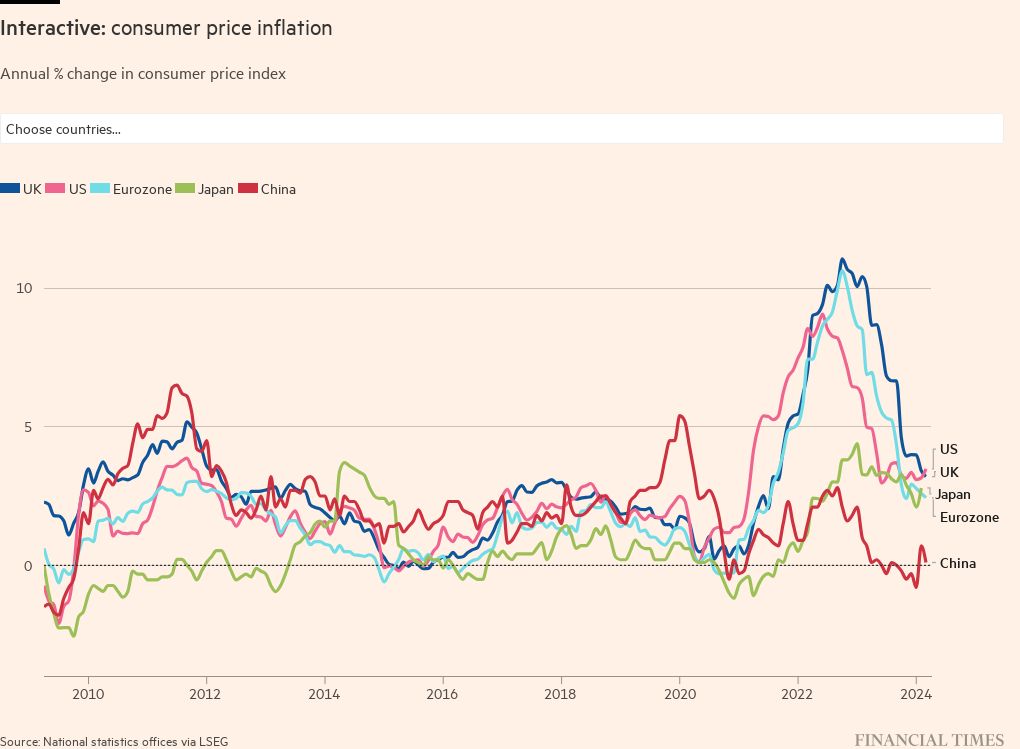

La Reserva Federal sorprendió a los mercados el miércoles al señalar que recortaría las tasas de interés el próximo año, lo que provocó advertencias del Banco Central Europeo y del Banco de Inglaterra de que era demasiado pronto para bajar la guardia contra la alta inflación.

A diferencia de la Reserva Federal, el BCE o el Banco de Inglaterra, el banco central japonés enfrenta un desafío completamente diferente: convertir lo que actualmente es una inflación relativamente controlada en un fin permanente de la deflación.

Los inversores institucionales en Tokio dijeron que esperaban que Ueda mantuviera tipos de interés negativos el martes. Kazuo Momma, economista de Mizuho Research & Technologies y exjefe de política monetaria del Banco de Japón, dijo que no había “ninguna razón” para “apresurarse a subir las tasas”.

“A partir de aquí, creo que el Banco de Japón (al igual que la Reserva Federal y el BCE) procederá con un alto grado de transparencia para que los mercados puedan valorar suficientemente la dirección de su política monetaria”, dijo Momma.

Dijo que esperaba que el Banco de Japón pusiera fin a las tasas de interés negativas en abril y realizara pequeños aumentos en las tasas de corto plazo más adelante en 2024 si puede confirmar una tendencia continua de aumento de los salarios.

Ueda advirtió a principios de este mes sobre un “año aún más desafiante” para la gestión de políticas, aumentando brevemente las expectativas de que el Banco de Japón pronto abandonaría su política de mantener las tasas de interés por debajo de cero y enviando el yen a un máximo de cuatro meses de 141,6 yenes por dólar. dólar.

Posteriormente, el yen cayó, pero volvió a fortalecerse tras el giro de la Reserva Federal.

El estratega de divisas de JPMorgan, Benjamin Shatil, dijo que el aumento del yen reflejaba las dificultades que estaban teniendo los inversores al mismo tiempo para valorar los probables movimientos del próximo año tanto por parte de la Reserva Federal como del Banco de Japón.

Anteriormente, los inversores pensaban que los recortes de la Reserva Federal significarían que la economía estadounidense estaba empezando a desacelerarse y que el Banco de Japón no subiría las tasas en un momento de tanta incertidumbre económica.

“La narrativa subyacente ha sido que si la Reserva Federal comienza a recortar, el BoJ realmente no puede aumentar sus tasas. Pero luego nos encontramos con una situación como la actual, en la que aproximadamente entre 30 y 40 puntos básicos de los aumentos del BoJ y entre 100 y 150 puntos básicos de los recortes de la Reserva Federal están siendo descontados en el mercado”, dijo Shatil.

Los economistas dijeron que era poco probable que el Banco de Japón intentara sorprender a los mercados cuando finalmente ponga fin a su política de tipos de interés negativos. Japón no ha aumentado las tasas de interés a corto plazo desde el verano de 2006.

No es necesaria una estrategia de shock, ya que el Banco de Japón descartó efectivamente su política de mantener un límite estricto sobre los rendimientos de los bonos del gobierno japonés a 10 años cuando revisó su llamada política de control de la curva de rendimiento en octubre.

Los inversores estarán atentos a cualquier pista que Ueda pueda dar el martes sobre el momento de un cambio de política o cualquier cambio en su perspectiva sobre la inflación.

La inflación subyacente de los precios al consumidor de Japón ha estado superando el objetivo del 2 por ciento del Banco de Japón desde abril de 2022, pero los funcionarios y economistas del Banco de Japón esperan que la inflación baje el próximo año.

“Sospechamos que el Banco de Japón insinuará la próxima revisión de su política al incluir en su declaración que evaluará y confirmará el círculo virtuoso entre salarios y precios para la reunión de enero”, escribió en un comunicado Kentaro Koyama, economista jefe para Japón del Deutsche Bank. informe.

Algunos inversores, sin embargo, dicen que el Banco de Japón debería poner fin inmediatamente a una política de tipos de interés negativos que tiene efectos secundarios adversos en los mercados y las instituciones financieras.

“Lo primero que debería hacer el Banco de Japón es abolir la política monetaria excesiva -su control de la curva de rendimiento y sus tasas de interés negativas- lo antes posible”, dijo Naruhisa Nakagawa, fundador del fondo de cobertura Caygan Capital.

Pero Nakagawa dijo que sería difícil para el Banco de Japón aumentar consecutivamente las tasas de interés a corto plazo en el futuro. Mantener una inflación del 2 por ciento sería difícil a menos que Japón viera un repunte en los alquileres y otros servicios que constituyen una gran parte de los precios al consumidor del país, dijo.