Genç bir model olan Katrin Kaurov, genç yaşta mali açıdan bağımsız hale geldi. NYU Abu Dhabi’de tanıştığı Aleksandra Medina da parayı yönetmeyi erken yaşta öğrendi. İkili, öğrenciler olarak, kendi yaşlarındaki insanların finansal sağlık konusunda açık konuşmalar yapabileceği bir alan eksikliği olarak gördükleri bir bağ kurdu.

Böylece 2021’de New York City merkezli bir başlangıç yapmak için bir araya geldiler FrichZ kuşağı nüfusu için sosyal finans topluluğu olarak hizmet vermeyi amaçlayan bir girişim.

Şirketin arkasındaki önermenin Z kuşağının özgünlükten bıkmış olması olduğunu söylüyorlar. Kaurov ve Medina, finansal başarının gerçekçi olmayan tasvirlerinin tüm sosyal medyada sergilendiğini ve bunun insanların finansal olarak akranlarıyla gerçekte nasıl karşılaştırıldıklarını merak etmelerine neden olduğunu söylüyor.

Kaurov, TechCrunch’a verdiği bir röportajda şunları söyledi: “Z kuşağının parayla ne yapacağına dair hiçbir fikrinin olmadığını ve sosyal medyada hepimizin birlikte hayatlarımız varmış gibi davrandığımızı fark ettik, oysa gerçekte öyle değil.” “Gerçekten fazla para mı çekiyorlar yoksa gerçekten o müsrif hayatları mı yaşıyorlar? İnternette gösterilenler ile bankaların ve finans kuruluşlarının Z Kuşağı’na sundukları ile aslında istedikleri arasında gerçekten güçlü bir kopukluk olduğunu hissettik.”

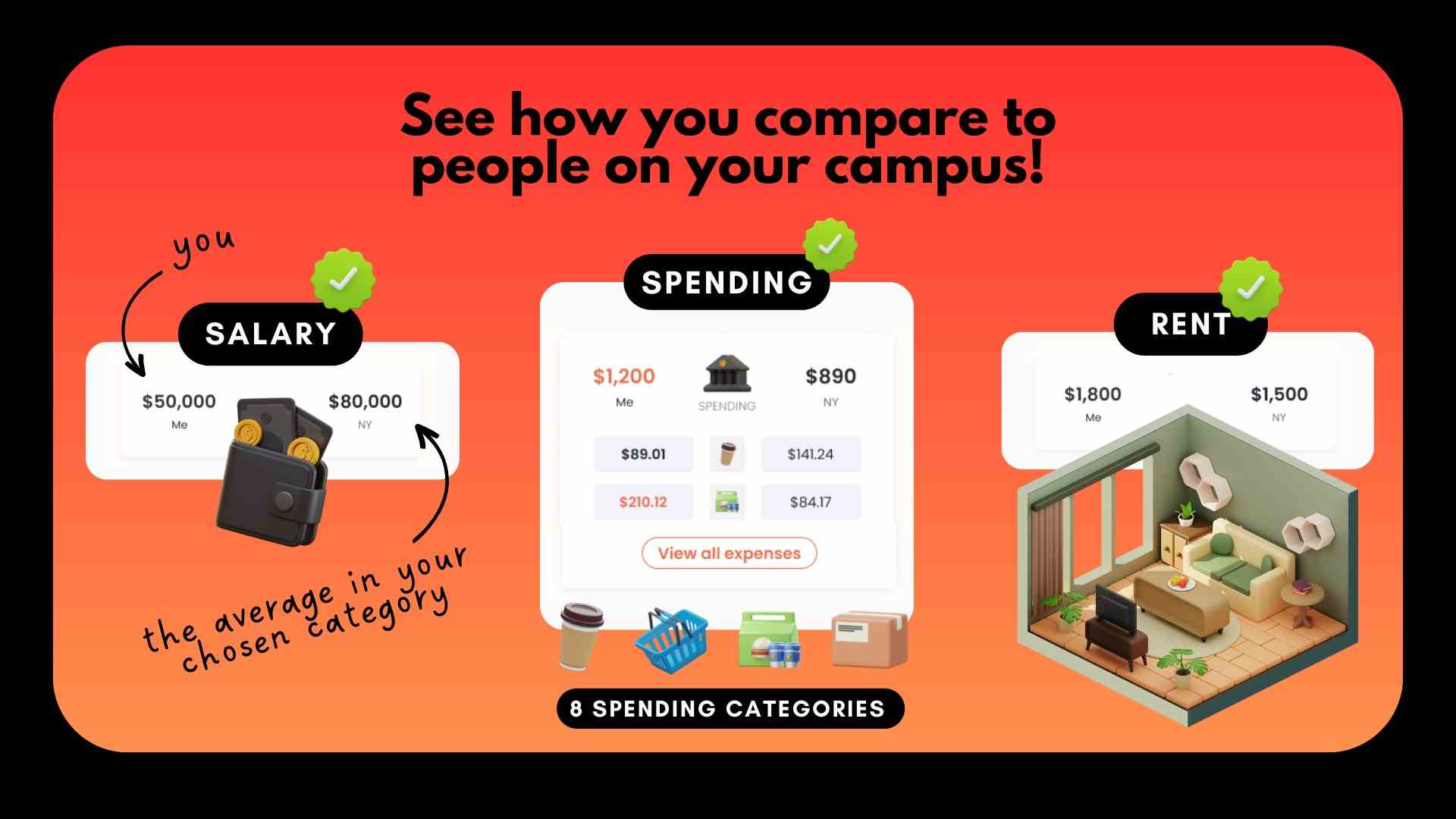

“Effing Rich” anlamına gelen Frich kullanıcıları, rekabet hissetmeden kendi yaşlarındaki diğer kişilerin mali açıdan ne durumda olduğunu daha iyi anlamak için uygulamada isimsiz olarak soru sorma olanağına sahip. Ayrıca, benzerleriyle nasıl karşılaştırıldıklarını görmek için finansal verileri anonim olarak paylaşabilirler. Örneğin, üniversiteye yeni başlayan bir öğrenci, benzer geçmişe sahip başkalarının eğlence, yatırım ve kira için ne kadar harcadığını görebilir. Kullanıcıların sorabileceği sorular arasında örneğin şunlar yer alır: Benim yaşımdaki insanlar ne kadar yatırım yapıyor? Sınıf arkadaşlarımın harçlığı var mı?

Kaurov, “Z kuşağını diğer kuşaklardan gerçekten farklı kılan şeylerden birinin Z kuşağının para hakkında daha fazla konuşmak istemesi olduğunu düşünüyorum” dedi. İnsanların gerçekte ne kadar harcadığı, kredi puanlarının ne olduğu ve ilk buluşmada ne kadar harcadıkları gibi gerçekte olup bitenlerle ilgili gerçekler konusunda açık ve dürüst olmak istiyorlar.”

Durumlarını iyileştirmek için yardım arayanlar için de Frich, kullanıcılardan toplanan verileri almaya ve onları ilgili finansal markalarla buluşturmaya hazır.

Medina, “Frich çoğunlukla topluluk odaklı bir para uygulaması olarak çalışıyor” dedi. “Ve kişiselleştirilmiş yaklaşımımız gerçekten de sektörün Z kuşağına yönelik gözetimini ele almayı amaçlıyor. Böylece kullanıcı verilerine ilişkin anlayışımızdan yararlanabilir ve bu Z kuşağını doğru marka ve hizmetlerle eşleştirebiliriz.” Amacının, onların ihtiyaçlarını daha ortaya çıkmadan tahmin etmek olduğunu ekledi.

İkili, uygulamasını 2021 yazında kullanıma sundu ve o zamandan beri ülke çapında 100.000’den fazla Z kuşağı kullanıcısına ulaştı; ana pazarlar New York, Florida ve Teksas’tı. Frich, B2B abonelik modeliyle yıllık yinelenen gelirde (ARR) 1 milyon dolara yaklaşıyor.

Frich, bankalarla ve kredi oluşturucu veya yaşam tarzı markası gibi markalarla ortaklık kurarak ve platformunda yer almak için onlardan sabit bir ücret talep ederek para kazanıyor. Bu ücret partnere göre değişmektedir.

İlginç bir şekilde şirket, uygulamayı TikTok gibi dijital platformlarda tanıtmanın yanı sıra ülke çapındaki kampüsleri ziyaret ederek ve tekliflerini duyurmak için elçiler kullanarak eski tarz bir pazarlama yaklaşımı benimsedi.

Bugün altı kişilik girişim, Frich’in TruStage, K20 ve Spartan Innovations’ın da katılımını içeren, Restive Ventures liderliğindeki tohum finansman turunda 2,8 milyon dolar topladığını duyurdu. Şu ana kadar elde edilen paranın bir kısmı, büyümeyi yönetecek eski bir Bumble çalışanı ve üründe çalışacak ilk Robinhood çalışanı da dahil olmak üzere önemli işe alımlar için kullanılıyor.

Restive Ventures’ın ortağı Cameron Peake, TechCrunch’a firmasının Frich’in “Z Kuşağının para meseleleriyle ilgili düşünce ve davranışlarının nabzını gerçekten tuttuğuna” ve “devasa” bir şirket olma potansiyeline sahip olduğuna inandığını söyledi.

Peake, “Örneğin, bunların bir kısmını açığa çıkarmak için çok düzenli anketler gönderiyorlar ve bu bizi gerçekten heyecanlandırdı” diye ekledi. “Tüketici pazarı o kadar geniş ki hızla büyüyebiliyorlar.”

Elbette Frich, geniş Z kuşağı pazarına hizmet etmeyi amaçlayan tek fintech değil. Ocak ayında, Z kuşağı kadınlarına yönelik yapay zeka destekli varlık yönetimi sunan bir fintech uygulaması olan Alinea Invest, kullanıcılara yatırım ihtiyaçlarında yardımcı olacak sanal bir yapay zeka asistanının piyasaya sürülmesi öncesinde başlangıç fonu olarak 3,4 milyon dolar topladı. Ve genç yatırımcılara yönelik sıfır komisyonlu bir hisse senedi yatırım aracı olan Bloom, geçtiğimiz Temmuz ayında gizlilikten çıktı ve Şubat 2022’de piyasaya sürüldükten sonra 1 milyon indirme sayısına ulaştığını duyurdu. Bu arada, Mart ayında, Y Combinator destekli bir dijital banka olan Miami merkezli Onyx Private, Yüksek gelirli Y kuşağına ve Z kuşağına bankacılık ve yatırım hizmetleri sağlayan şirket, banka faaliyetlerini sonlandırdığını ve bunun yerine B2B modeline geçtiğini duyurdu.

Gelen kutunuzda daha fazla fintech haberi mi istiyorsunuz? TechCrunch Fintech’e kaydolun Burada.

Bir ipucuyla ulaşmak ister misiniz? Bana [email protected] adresinden e-posta gönderin veya 408.204.3036 numaralı telefona Signal üzerinden bir mesaj gönderin. Ayrıca tüm TechCrunch ekibine [email protected] adresinden bir not gönderebilirsiniz. Daha güvenli iletişim için bizimle iletişime geçmek için buraya tıklayınSecureDrop’u içerir (talimatlar burada) ve şifreli mesajlaşma uygulamalarına bağlantılar.