ÜcretliEndonezyalı bir fintech, kazanılmış ücret erişimiyle adından söz ettirdi: Güneydoğu Asya ülkelerindeki işçilerin yüksek faizli kredilere başvurmadan maaşlarında avans almalarının bir yolu. Şu anda platformu kullanan yarım milyon kişiyle birlikte girişim, bu işi daha geniş bir “finansal sağlıklı yaşam” platformuna genişletti ve bu çabayı daha da artırmak için şirket şu anda 23 milyon dolar topladı.

Endonezya’daki startup şirketlerinin son birkaç yılda karşılaştığı fon çöküşü göz önüne alındığında bu haber özellikle dikkate değer; bu da, gelişmekte olan ülkelerin teknoloji için mevcut ayı piyasasında gelişmiş pazarlardan daha da sert darbe aldığını gösteriyor. Endonezya Finansal Hizmetler Otoritesi Ocak Endonezya’nın startup finansmanının 2023’te bir önceki yıla göre %87 düşerek 3,3 milyar dolardan 400 milyon dolara düştüğünü söyledi.

Bu ekonomik baskı yeni kurulan şirketlere özel değil: Sıradan insanlar daha da fazla baskı altında.

Mal ve hizmet tüketimi önemli ölçüde artarken, sektörler arasındaki maaş artışı aynı seviyede kalmadı. İşçiler, sabit maaş bordrosu döngüleri arasındaki ihtiyaçlarını karşılamak için kredi dahil çözümler arıyor.

Ancak krediye erişim her yerde geçerli değildir.

Milyonlarca işçinin banka hesabı yetersiz ve kredi geçmişi yok. Bazı durumlarda bu tür işçiler, geleneksel bir aylık maaş döngüsünden daha kısa aralıklarla ücret ödeyen bir iş bulmak gibi alternatifler bulmaya zorlanıyor. Bu, işverenler için daha yüksek bir yıpranma oranıyla sonuçlanır. Benzer şekilde, acil bir durumda bir bankadan veya finans kuruluşundan borç alamayan işçiler, sıklıkla fahiş faiz oranları uygulayan ve yağmacı uygulamaları takip eden tefecilerin tuzağına düşüyor. Kazanılmış ücret erişiminin JP Morgan gibi küresel bankacılık kurumları tarafından mali açıdan her derde deva olarak gösterilmesi sürpriz değil: hem çalışanlar hem de işverenler için önemlidir.

Kazanılmış ücrete erişim kavramı, özellikle COVID-19 salgınının birçok kişinin işlerini ve hane gelirlerini etkilemesinden sonra, ABD ve İngiltere gibi gelişmiş pazarlardaki şirketler arasında yaygınlaştı. 2022’de Walmart’ın kazanılmış ücret erişim sağlayıcısı Even’i satın aldı çalışanlarına erken ücret erişimi sunmak. Amazon, McDonald’s ve Uber gibi diğer büyük ABD şirketleri de çalışanlarına erken ücrete erişim programları sunuyor.

Merkezi Jakarta’da bulunan Wagely, bu modeli 2020’de Endonezya’ya getirdi ve 2021’de Bangladeş’e girdi. Startup, Asyalı işçilerin %75’inin maaş çekinden maaş çekine kadar yaşadığı ve maaşlarının çok daha düşük olduğu göz önüne alındığında, bu pazarlarda kazanılmış ücret erişimi sunmanın çok önemli olduğuna inanıyor. ABD ve diğer gelişmiş ülkelerdeki benzerleri.

Resim Kredisi: Ücretli

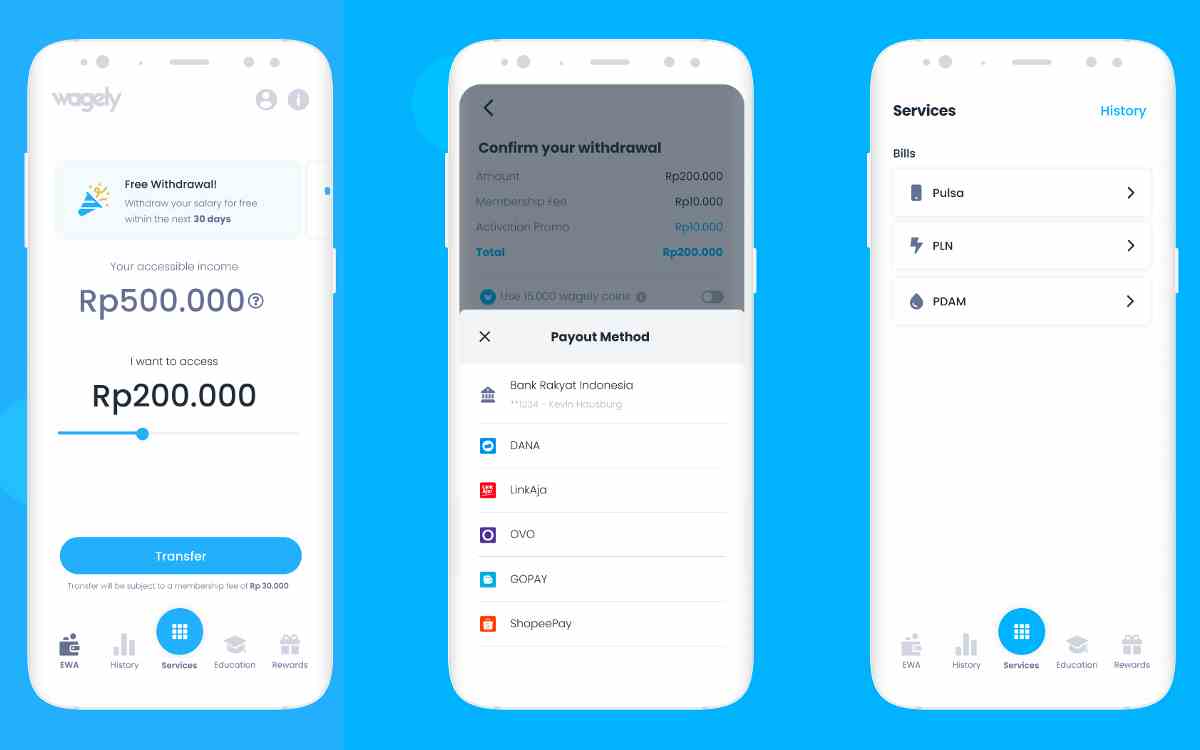

Wagely’nin kurucu ortağı ve CEO’su Kevin Hausburg bir röportajda, “Çalışanlarına ayın herhangi bir gününde maaşlarını geri çekebilecekleri bir yol sağlamak için şirketlerle ortaklık yapıyoruz” dedi.

Diğer kazanılmış ücret erişim sağlayıcıları gibi Wagely de maaşlarını erken çeken çalışanlardan nominal sabit bir üyelik ücreti alıyor.

Hausburg, TechCrunch’a “maaş ATM ücreti” olarak tanımladığı ücretin, çalışanların kısmi maaşının yanı sıra konumlarına ve mali refahına bağlı olarak genellikle 1 ila 2,50 dolar arasında kaldığını söyledi.

Yaklaşık 60’ı Endonezya’da ve geri kalan 40’ı Bangladeş’te olmak üzere yaklaşık 100 çalışana sahip olan Wagely, yaklaşık bir milyon işlem yoluyla ve 500.000 işçiye hizmet vererek 25 milyon doların üzerinde maaş dağıttı.

Kurucu, girişimin Mart 2022’de açıklanan son finansman turundan bu yana, gelirlerinde yaklaşık beş kat büyüme gördüğünü ve ayrıntılarını açıklamadan işini geçen yıla göre üç katına çıkardığını söyledi. Bu gelirler yalnızca startupın çalışanlarından aldığı üyelik ücretinden geliyor. Ancak yine de nakit yakıyor.

Hausburg, “Bu bir hacim oyunu olduğu için para yakıyoruz” dedi. “Ancak, marjlar ve iş modelinin kendisi büyük ölçekte sürdürülebilir.”

Wagely, Güneydoğu Asya’nın erken kazanılan ücret erişim sağlayıcısı olsa da bölgeye birkaç yeni oyuncu eklendi. Bu, girişimin bir miktar rekabete sahip olduğu anlamına gelir. Ayrıca zamanla Endonezya ve Bangladeş’e girerek Wagely’yi devralma potansiyeli olan küresel şirketler de var.

Ancak Hausburg, bu kolaylığın girişimi farklı bir oyuncu haline getirdiğini söyledi. Kurucu, Wagely’nin uygulamasını indirmekten veya bir tarayıcı aracılığıyla web sitesine erişmekten banka hesabınızda para bulundurmaya kadar üç dokunuş gerektiğini belirtti.

“Bu, başka hiçbir rakibin yaklaşamayacağı bir şey çünkü diğer kazanılmış ücret erişim şirketleri farklı şeylere odaklanıyor” dedi.

Bugünlerde küresel kazanılmış ücret erişimi sağlayıcılarının odak noktasını değiştirdiği alanlardan biri borç verme, bazı durumlarda işverenlere borç vermedir. Bazı platformlar, çalışanlara çapraz sattıkları farklı ürünleri sunarak gelir elde etmeye yönelik reklamlara da yer veriyor. Ancak Hausburg, girişimin hizmet verdiği işçiler için hiçbir anlam ifade etmeyen reklam veya başka hizmetlere yönelmediğini söyledi.

“Müşterilerinizin neye ihtiyacı olduğuna odaklanın. Dikkatinizi dağıtmayın ve kısa vadeli gelir elde etmek için optimizasyon yapmaya çalışmayın” dedi.

Wagely’nin iş modeli ölçek ekonomileri üzerinde çalışıyor. Yani kârlı hale gelebilmek için yarım milyon kişiden milyonlarca kişiye ulaşması gerekiyor.

Capria Ventures’ın bu son tura liderlik etmesiyle girişim, Endonezya ve Bangladeş’te daha derinlere inmek, tasarruf ve sigorta da dahil olmak üzere finansal hizmetlere genişlemek ve otomatik belge işleme ve yerel dil konuşması da dahil olmak üzere üretken yapay zeka tabanlı kullanım örneklerini keşfetmek için finansmanı kullanmayı planlıyor. işçiler için arayüzler.

Wagely yakın zamanda Bangladeş’in ticari bankası Mutual Trust Bank ve Visa ile ortaklık kurarak, akıllı telefon penetrasyon oranının yaklaşık %40 olduğu ancak kart bazlı ödemeler ve ATM’ler için geniş bir altyapıya sahip olan ülkedeki çalışanlar için ön ödemeli maaş kartını kullanıma sundu. Kurucu, diğer Asya ülkelerini gözetlediğini ancak yakın zamanda yeni pazarlara girmenin mümkün olmadığını söyledi.

Wagely bu turda borç ve özsermaye miktarını açıklamıyor ancak bunun ikisinin bir karışımı olduğunu doğruladı. Borç kısmı özellikle maaş ödemelerini finanse etmek için kullanılacaktır. Bu aynı zamanda, bu finansman turundan önce toplamda yaklaşık 15 milyon dolar özsermaye alan girişimin ilk kez borç almasıydı.

“İşi sadece özsermayeyle büyütmek sürdürülemez, özellikle de kazanılan maaşları işçilere önceden ödediğimiz için ve bu işi sürdürülebilir bir şekilde kurmanın tek yolu, borç tarafında size aşağıdakileri sağlayan çok güçlü bir ortağa sahip olmaktır. başkent. Ve şimdi tam zamanıydı,” dedi Hausburg TechCrunch’a.

İşverenler, kazanılmış ücret erişimi durumunda ücretleri peşin ödemiyor ve yalnızca startup’ın maaş döngüsünün sonunda çalışanlara ödediği tutarı geri ödüyor. Bu nedenle girişimin, platforma kayıtlı çalışanlarına avans ödemesi için yeterli miktarda hazır bulundurması gerekiyor. Ayrıca işveren ortakları için “sıkı kontrollerden” geçiyor ve işverenlerin ücret döngüsü sona erdikten sonra startup’a geri ödeme yapmadığı durumlardan kaçınmak için yalnızca halka açık şirketlerle çalışıyor.

Capria Ventures’ın yönetici ortağı Dave Richards, hazırladığı bir açıklamada, “Wagely ekibi, yetersiz hizmet alan mavi yakalı çalışanlar ve işverenler için sürdürülebilir ve kazan-kazan finansal çözüm sağlama konusunda etkileyici bir büyüme ile mükemmel bir uygulama sergiledi” dedi.