Bu bir yatırım tavsiyesi değildir. Yazarın bahsi geçen hisse senetlerinin hiçbirinde pozisyonu bulunmamaktadır. Wccftech.com’un bir bilgilendirme ve etik politikası vardır.

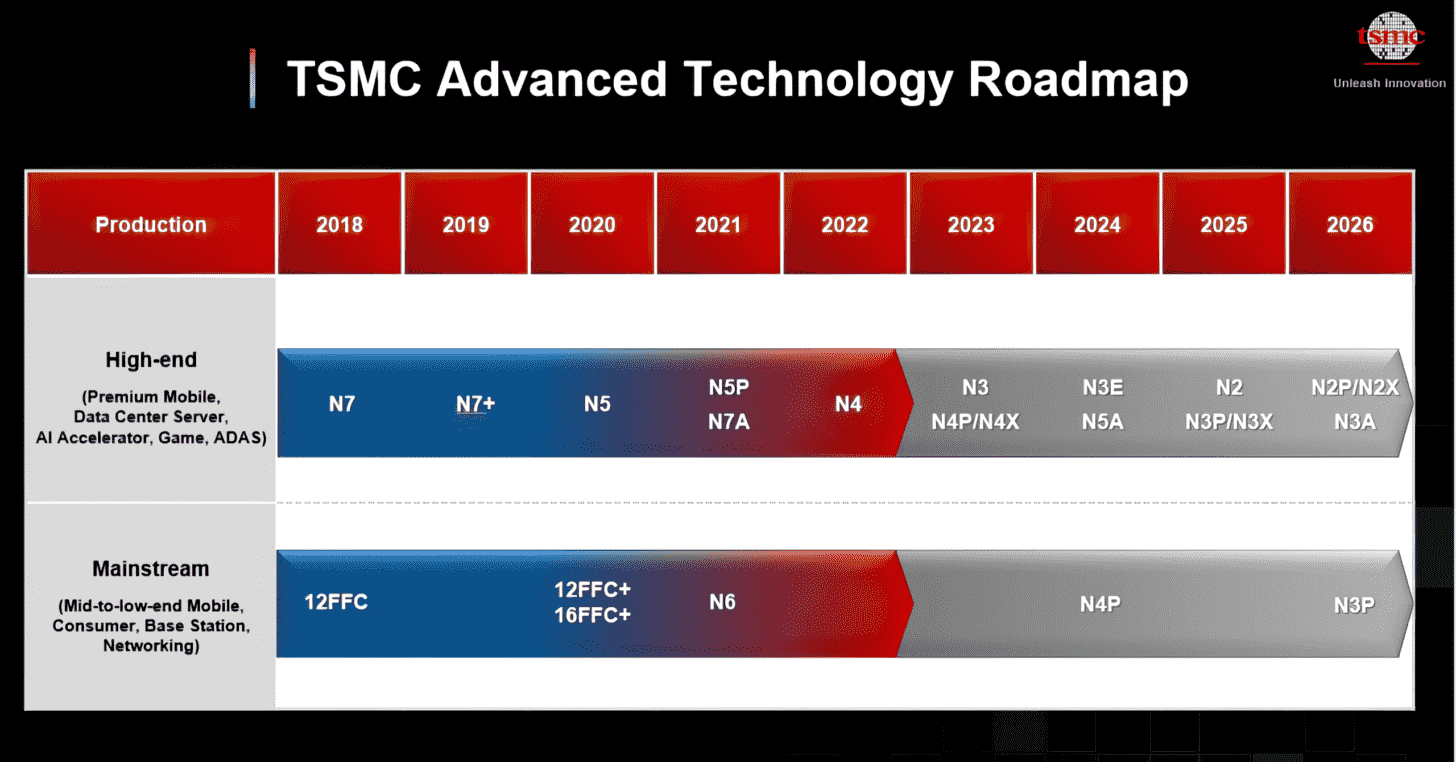

Tayvanlı yayın United Daily News’te (UDN) yer alan bir rapora göre, Yeni Yıl nihayet aramızdayken yatırım bankası Morgan Stanley, Tayvan Yarı İletken Üretim Şirketi (NYSE:TSM) için yeni notunu açıkladı. TSMC, dünyanın en büyük sözleşmeli çip üreticisidir ve en son teknolojilere sahip çipler üretmek için Intel ve Samsung ile kafa kafaya rekabet etmektedir. Sektörün yarı iletken özellik boyutlarını teknolojik olarak mümkün olduğu kadar azaltmaya yönelik aralıksız çabası, üretim seçeneklerini kıt tedarikteki pahalı yüksek son makinelerle sınırladı.

Yatırım bankası, EUV ekipmanı olarak adlandırılan bu makinelerin TSMC’nin gelecekte daha fazla pazar payı elde etmesinin anahtarı olacağına inanıyor. Morgan Stanley’nin temel ve en iyi senaryoları, dünyanın en değerli sözleşmeli çip üreticisi UDN hisseleri için hisse fiyatı hedeflerini 680 NT$ ve 880 NT$ olarak belirledi.

Morgan Stanley, Üretim Düğümü Geçişinin Kilidini Açmak İçin TSMC İçin EUV’deki Kritik Gelişmeler

Morgan Stanley, TSMC’nin hisse senedi fiyatına ilişkin boğa ve temel senaryo senaryolarının ardında, Global Best Business Models V4 hisse senedi seçimlerinin bir parçası olarak bir önceki yıl kapsamındaki kapsamının aynısını paylaşıyor. O zamanlar Tayvanlı çip üreticisinin fiyat hedefi resmi biraz daha olumluydu; temel ve boğa senaryoları sırasıyla 700 NT$ ve 800 NT$ hisse fiyatı hedeflerine yol açıyordu.

Şimdi, temel durum hedefi %2,6 düşerken boğa durumu %10’luk harika bir sıçrama yaptığından bunlar dalgalandı. Ocak ayının üçüncü haftasının sonunda yayınlanan 2023 raporunda Morgan Stanley, TSMC’nin 800 NT$’lık hisse fiyatı hedefine ulaşması için firmanın çeşitli rüzgarlardan faydalanması gerektiğini paylaştı. Bunlar arasında, aşırı ultraviyole (EUV) çip teknolojisindeki gelişmeler yoluyla müşterilerin 3 nanometreye hızlandırılmış geçişi, Intel’den CPU üretimi için siparişler, Intel veya Samsung’un öncü çipler üretmekten çıkışı ve yapay zeka gibi büyüme trendleri yer alıyor.

Güncellenen fiyat hedefinin nedenleri alıntı UDN’nin bugünkü raporu, Morgan Stanley’in 2023 haberinde paylaştığı bilgilerle eşleşiyor. Ancak UDN, Morgan Stanley’den alıntı yaparak TSMC’nin bu yıl %53’lük brüt kar marjını sürdüremeyebileceğini de ekliyor. Bir firmanın brüt kar marjı, üretimin doğrudan maliyetleri gelirden çıkarıldıktan sonra giderleri yönetmek için kalan paradır.

Bugünkü raporda marj kaybına yol açabilecek bazı faktörler arasında Tayvan dolarının değer kazanması ve ekipmanla ilgili zorluklar yer alıyor. 2022’de neredeyse onlarca yılın en düşük seviyelerine gerileyen Tayvan doları, ABD doları karşısında oldukça değer kazandı. TSMC için bu, Tayvan doları cinsinden daha az gelir elde ettiği ve döviz ödemeleri yaparken fonları koruyabileceği anlamına geliyor.

Morgan Stanley, en son TSMC’nin hisse fiyatı hedefini 688 NT$’a düşürmüştü ve Aralık 2023’te bu hedefi ve Fazla Ağırlık notunu yineledi. Hisse fiyatındaki düşüş, %49,5’lik brüt kar marjı tahminine eşlik etti ve TSMC’nin Tayvan borsasındaki ağırlığı Taiex’in düşmesine neden oldu. raporun ardından. Yatırım bankası, düşük brüt kar marjlarının bu yıl TSMC’nin hisse fiyatı üzerinde baskı oluşturabileceğini tahmin etti.