Çin’de düzinelerce fabrikanın inşa edilmesi ve önümüzdeki birkaç yıl içinde faaliyete geçmesiyle Çin, çip üretim kapasitesini önemli ölçüde artırmaya hazırlanıyor. Bu fabrikaların çoğu, gelişmiş süreç teknolojilerini kullanarak çip üretecek ve bu da Çin’in çip pazarını bu düğümlere doldurmasına olanak tanıyacak. Bu arada pazar araştırma şirketinden uzmanlar TrendForce Bunun kapasite fazlası yaratabileceği, dökümhanelerin tekliflerini kesmesine neden olabileceği ve bazılarının iflas edebileceği konusunda uyarıyorlar.

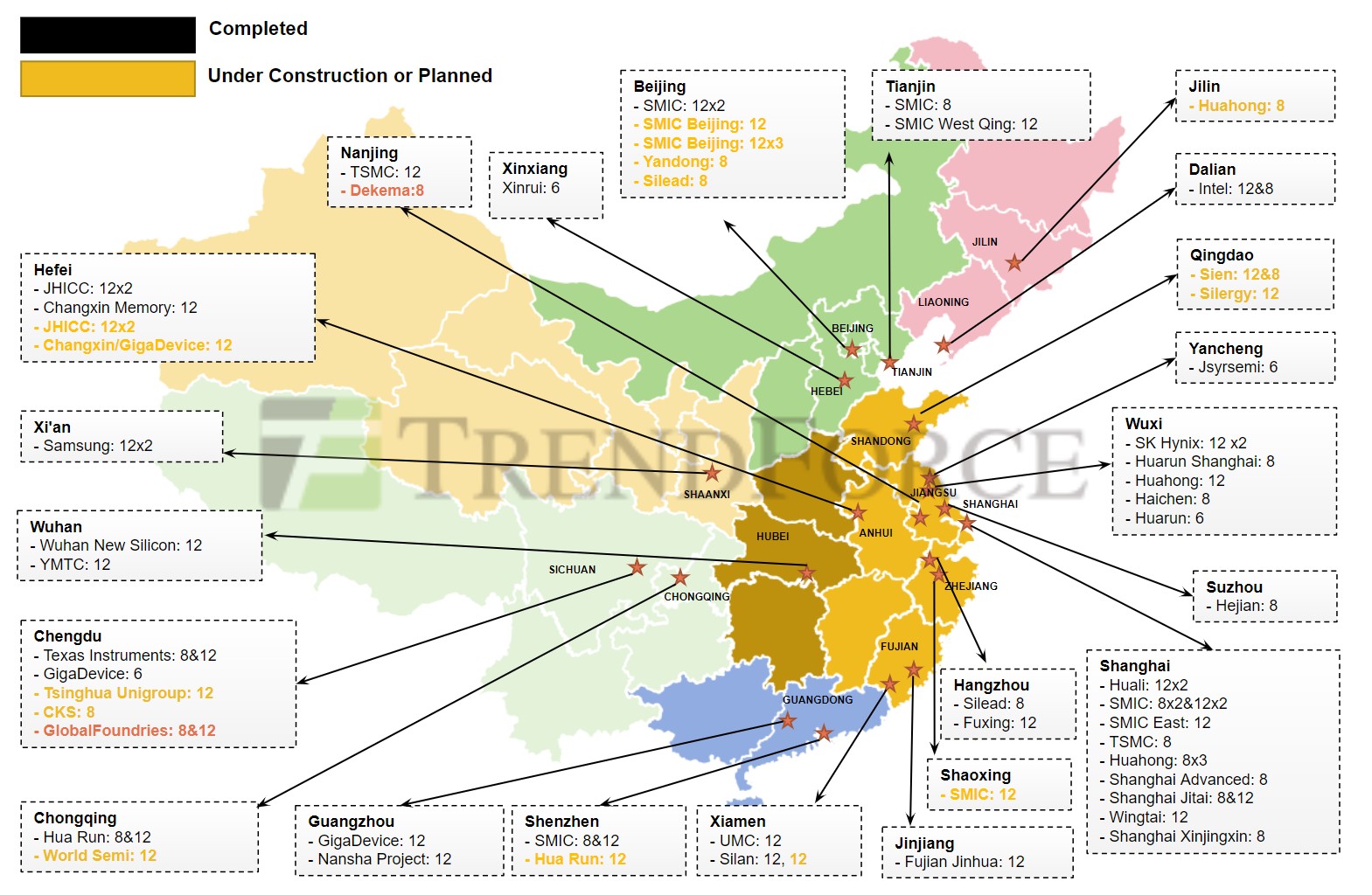

Çin’de şu anda 7’si aktif olmayan 44 gofret fabrikası bulunuyor. TrendForce’a göre bunların arasında 25’i 300 mm’lik fabrikalar, beşi 200 mm’lik proses levhaları ve dördü 150 mm’lik proses levhaları. 2024 yılı sonuna kadar SMIC, HuaHong, Nexchip, CXMT ve Silan gibi şirketler bu listeye dokuz adet 300 mm’lik fabrika ve bir adet 200 mm’lik tesisten oluşan on adet levha fabrikası daha eklemeyi hedefliyor. 15’i 300 mm ve sekizi 200 mm olmak üzere inşaat halindeki 23 fabrika daha var ve böylece toplam yeni levha fabrikası sayısı 32’ye çıkıyor ve önümüzdeki yıllarda hepsinin faaliyete geçmesi bekleniyor.

Bu yeni ve gelecek fabrikalar öncelikle olgun proses teknolojilerine, özellikle de 28nm ve daha kalın olanlara odaklanıyor. Bu fabrikaları inşa etmek için Çinli şirketler ASML’den yüzlerce litografi aleti satın aldı ve Hollanda’dan litografi ekipmanı ithalatında 2023’te %1050’lik bir artış görüldü. Bu, Çin’in özellikle olgun teknolojilerde çip üretim yeteneklerini artırmaya yönelik ortak bir çaba gösterdiğini gösteriyor. Tüketici elektroniği ve Nesnelerin İnterneti dahil olmak üzere çok çeşitli uygulamalara yönelik çipler oluşturmak için kullanılır.

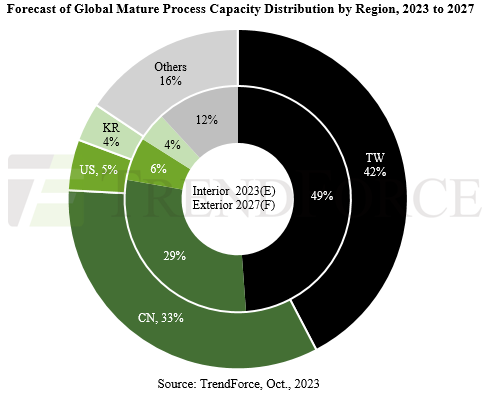

TrendForce, 2023’ten 2027’ye kadar olgun (28 nm’den büyük) gelişmiş (16 nm’den az) yarı iletken süreçlerin küresel oranının yaklaşık 7:3 olacağını öngörüyor. Çin’in olgun süreçlerdeki kapasitesinin 2027’ye kadar %29’dan %33’e çıkması beklenirken, Bu çiplerin küresel pazara önemli miktarda akma potansiyeli var ve bu da potansiyel olarak bir fiyat savaşını tetikliyor. Bu büyüme aynı zamanda ekran sürücüsü IC’si (DDIC), CIS/ISP ve güç yönetimi IC’leri (PMIC’ler) gibi sektörlerde yerelleşmenin artmasına yönelik bir eğilime de işaret ediyor; bu da müşteri erozyonu (yani daha küçük fabrikasız çip tasarımcılarının iflas etmesi) ve fiyat baskıları gibi riskler yaratıyor. benzer süreçlere sahip daha küçük dökümhaneler.