Yıl sonu tatili yaklaşırken bu bir ritüeldir. Fransız Telekom Federasyonu (FFT), Fransa’daki telekom sektörünün ekonomisine ilişkin araştırmasını yayınladı. Operatörlere, destekleyici rakamlarla kendi çıkarlarını savunmaya çalışırken başarılarını gösterme fırsatı. Arthur D. Little firmasının yapımcılığını üstlendiği, bu 2023 baskısı geçen yıl konulan tanıyı az çok tekrarlıyor.

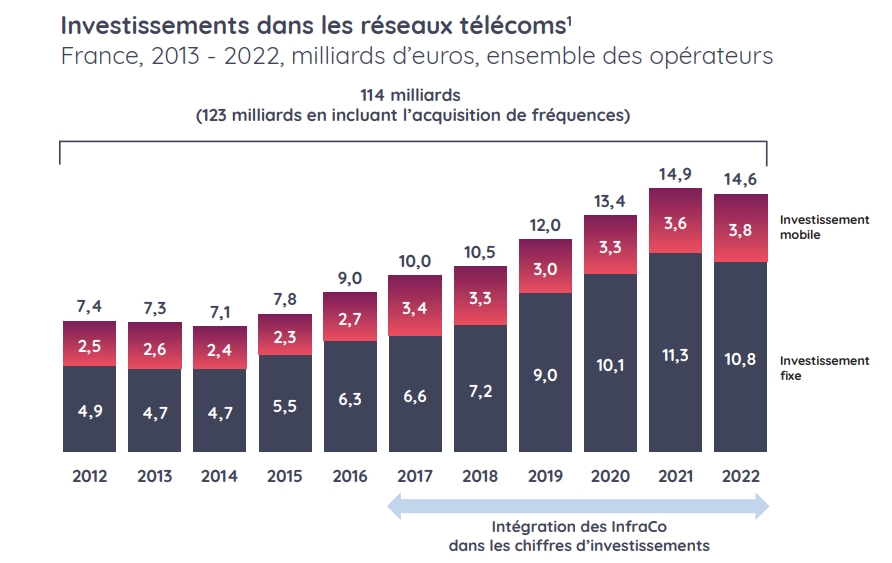

Telekom ağlarına yapılan yatırımlar biraz düşmüş olsa da (2021’deki 14,9 milyar avroya kıyasla 2022’de 14,6 milyar avro), özellikle yüksek seviyelerde kalıyor ve diğer operatörlerin altyapıları tarafından yapılan yatırımlarla orantısız durumda. Telekom ağları, ulaşım ağları ve elektrik dağıtımı ya da demiryolu ağına göre iki kat daha fazla yatırım gerektirmektedir.

Operatör cirosunun yaklaşık yüzde 20’sine denk gelen bu yatırım, tesislerin yüzde 84’ünden fazlasının fibere bağlanmasını mümkün kıldı. Çok yüksek hıza uygun 23,9 milyondan fazla haneyle Fransa, Almanya ve Birleşik Krallık’ın çok önünde, Avrupa ülkelerinin zirvesinde yer alacak. Bölgeyi 44.300 5G sitesi kapsıyorsa, 9 milyon aktif 5G SIM kart nedeniyle çok yüksek hızlı mobil cihazların benimsenmesi daha yavaştır.

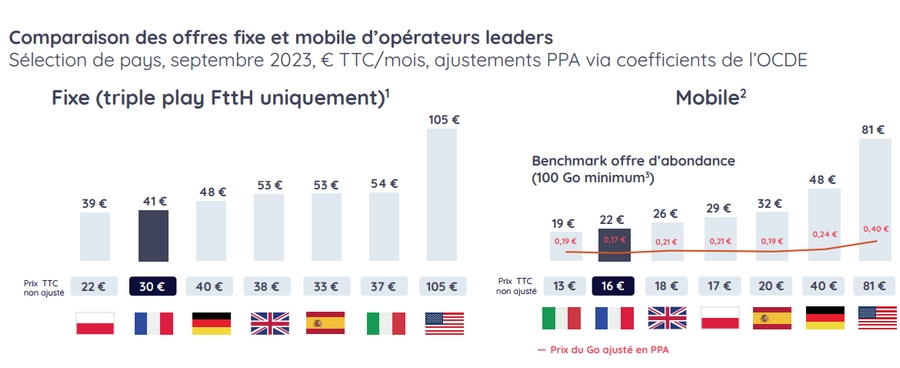

Avrupa’daki en düşük fiyatlardan bazıları

Borçlarına yük olan bu ağır yatırımlara ve enflasyonist ortama rağmen operatörler oldukça rekabetçi fiyatları koruyorlar. Çalışma, 2023’te meydana gelen fiyat artışlarını hesaba katmadan, uzun vadede fiyatlarını düşüren ve böylece Fransızların satın alma gücünü geri kazanan tek sektörün telekomünikasyon sektörü olduğunu belirtiyor. On yıl içinde telekomünikasyon sektörünün hane bütçelerindeki ağırlığı 2013’teki yüzde 1,7’den 2022’de yüzde 1,4’e düştü.

Burada da Fransa, fiyatları başlıca Batı ülkeleri arasında en düşükler arasında göstererek iyi bir öğrenci gibi görünebilir. Sabit bir “üçlü oyun” teklifinin ortalama tutarı 41 avro iken, Kanal genelinde 53 avro veya İtalya’da 54 avrodur. Mobilde ise 22 euro, İspanya’da 32 euro ve Almanya’da 48 euro.

İşletmeciler şaşkın olduklarını söyleseler de fiyatları düşük tutuyorlar” önemli ölçüde daha ağır vergilendirme » diğer dijital oynatıcılara göre. Aslında bunlar, ağ şirketlerine uygulanan sabit oranlı vergi (Ifer) gibi belirli vergilere tabidir; yani yerel yönetimlerin yararına toplanan 300 milyon Euro. Toplamda, ” operatörler üç kat daha fazla yatırım yapmalarına rağmen CAC 40 şirketlerinin ortalamasından 1,9 kat daha fazla vergi ödüyorlar “.

Telekom operatörleri Fransız dijital gelirlerinin yalnızca %39’unu alıyor

Kesinlikle şikayetçi olan sektör, operatörler ile terminal üreticileri veya web devleri gibi diğer dijital oyuncular arasındaki değer paylaşımındaki dengesizliği kınamaktadır. Telekom operatörleri, Fransız dijital ekosisteminden toplam gelirin yalnızca %39’unu alıyor (2019’daki %44’e kıyasla), ancak yatırımların %79’unu, işlerin %66’sını sağlıyor ve vergilerin %83’ünü ödüyor.

Küresel dijital ekosistemden elde edilen gelirler, operatörlerin %3’üne kıyasla 2022’de %9 arttı. “ Avrupalı operatörlerin gelirlerindeki bu zayıf büyüme, borsa değerlemelerinin diğer operatörlere göre ortalama iki kat daha düşük olmasını açıklıyor”çalışmayı belirtir.

GAFAM vergisinin iadesi

GAFAM ve OTT (Over The Top) platformları yalnızca değerin çoğunu değil aynı zamanda bant genişliğini de tekeline alıyor. Yoğun saatlerde Fransa trafiğinin %80’i beş internet oyuncusu (Google, Netflix, Meta, Microsoft ve Akamai) tarafından oluşturuluyor. Bir kısır döngü içinde, dijital kullanımların katlanarak büyümesi, operatörleri kapasitelerini artırmaya zorluyor ve “çevresel maliyetlerin artmasına neden oluyor”.

Çalışma şu sonuca varıyor: “ Fransa ve Avrupa’da dijital denklemin parametrelerini değiştirmeli ve en büyük trafik vericilerini ayık olmaya teşvik ederek ağların kullanımına adil bir katkı sağlamalıyız. » Kullandıkları ağların finansmanında kullanılacak bu GAFAM veya “adil paylaşım” vergisi Avrupa Birliği’nde oybirliğiyle desteklenmiyor.

Çevresel düzeyde Fransız operatörler şunları beyan etmektedir: Avrupa’da ve küresel anlamda sektördeki en iddialı taahhütlerden biri. » 2020’den bu yana izlenen dört göstergenin (doğrudan karbon emisyonlarının azaltılması, yenilenebilir enerji kullanımının artması, yenilenmiş telefonların satışının geliştirilmesi ve toplanan telefonların geri dönüştürülmesi) hepsi doğru yönde ilerlemektedir.

2020 ile 2040 arasındaki kullanımların artmasıyla birlikte dijital teknolojinin karbon ayak izinin üç kattan fazla artması beklenirken, telekomünikasyon ağlarının bu dijital ayak izi içindeki payı aynı dönemde %10’dan %7’ye düşecek.