Hintli finansal hizmetler şirketi Paytm, çarşamba günü birçok fintech yatırımcısını rahatsız etmeye başlayan bir hamleyle 50.000 Hindistan rupisi (600 dolar) altında daha az bireysel kredi vermeyi planladığını açıklamasının ardından sektörde şok dalgaları yarattı.

Paytm’in hamlesi, RBI’nin yakın zamanda tüketici kredileri için normları sıkılaştırması ve kötü, küçük kişisel kredilerle ilgili endişelerini kamuya açık bir şekilde dile getirmesinin ardından geldi. Paytm Çarşamba günü yaptığı açıklamada, “aşırı muhafazakar” olmaya başladığını ve yüksek biletli bireysel ve ticari kredi portföyünü düşük riskli ve yüksek kredi değerliliğine sahip müşterilere genişleteceğini söyledi.

Çarşamba günü yapılan bir analist görüşmesinde Paytm başkanı ve baş işletme yetkilisi, “son makro gelişme ve düzenleyici rehberliğin” yanı sıra kredi ortaklarıyla diyaloğun firmanın bu hamlesine yol açtığını söyledi.

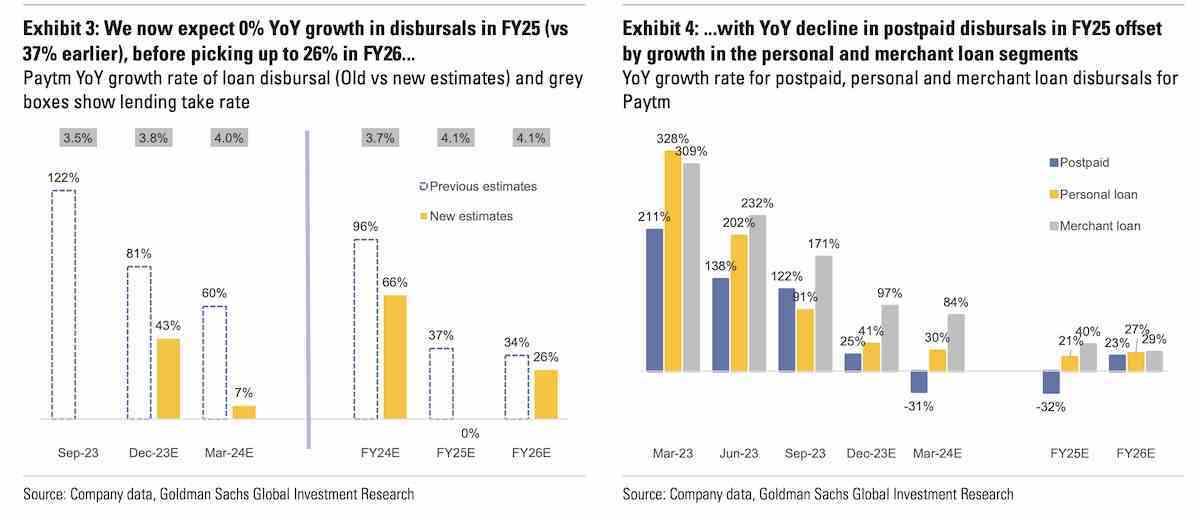

Jefferies analistleri, “Bunun, Paytm’in segmentlerdeki büyük payının yanı sıra sistemde artan muhafazakarlığı da yansıttığına inanıyoruz” dedi. Goldman Sachs, Paytm’in gelirine ilişkin tahminlerini düşürdü ve FY24 ila MY26 için FAVÖK’ünü, oldukça düşük kredi tahminleri nedeniyle yaklaşık %10/%40’a kadar ayarladı ve 25 Mali Yıl ödemelerinde önceki %37’ye kıyasla yıllık %0 büyüme beklediğini söyledi.

Sektör yöneticileri, bu hamlenin tüm sektör için teminatsız krediler için büyüme ivmesini ve öz sermaye getirisi profilini etkilediğini ve daha küçük oyuncuların orantısız bir şekilde etkilenebileceğini söyledi.

“Ödemeler, ticaret ve bulutu içeren Paytm’in gelir tabanının yaklaşık %77’si için görünümde bir değişiklik görmüyoruz; bu segmentlerin gelirleri önümüzdeki 2-3 yıl içinde orta ila yüksek onlu yüzdelerde artıyor. Bununla birlikte, kredilendirme segmenti için, artık 2HFY24’teki genel ödemelerin 1Y’ye göre %11 daha düşük olacağını ve 25.Yıl ödemelerinin yıllık bazda %0 büyüyeceğini tahmin ediyoruz (önceki %37 tahmine kıyasla),” diye yazdı Goldman Sachs analistleri Perşembe günü.

“Kredi verme, Paytm’in kârlılığının artmasında temel itici güç oldu ve Paytm’in küçük biletli kredilendirme üzerinde beklenenden yüksek baskı gördüğü göz önüne alındığında, önümüzdeki 6-12 ay boyunca bu dikeyde düşük büyüme görünürlüğü görüyoruz. Paytm yakın vadede faturalı ödemelerde %40-50’lik bir düşüş öngörse de, bizim görüşümüze göre sonuçların kapsamı geniş olmaya devam ediyor ve makro ortamda anlamlı bir iyileşme görülmezse daha fazla baskı potansiyeli var.”