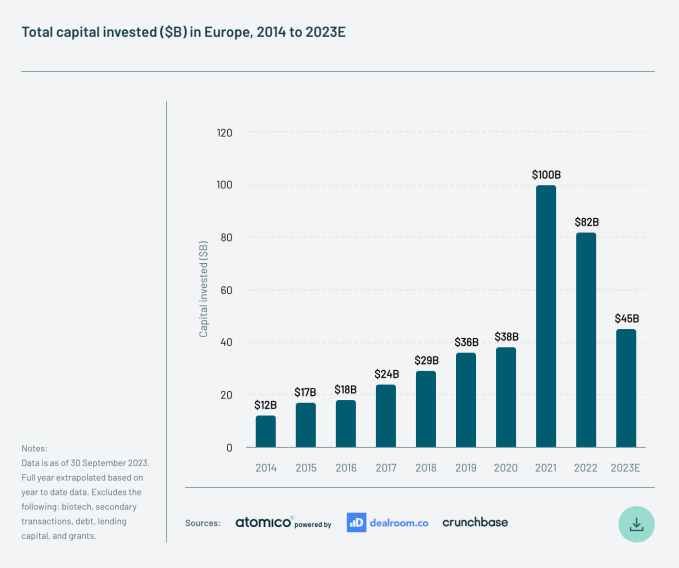

Enflasyonun, yüksek faiz oranlarının ve jeopolitik olayların sürüklediği teknoloji sektöründeki gerileme devam ediyor ve en ciddi şekilde etkilenen alanlardan biri, özellikle ABD dışındaki girişimler için risk sermayesi finansmanı oldu. Risk sermayesi firması Atomico’ya göre, Avrupa bu yıl yalnızca 42 milyar dolar toplama yolunda ilerliyor; bu, bölgedeki start-up’ların 2022’de topladığı 85 milyar doların yarısından az.

Rakamlar Atomico’nun büyük raporundan geliyor. Avrupa teknolojisinin durumuher yıl yayınlamaktadır.

Ayrıca bölgedeki start-up’ların, Tohumdan Seri C’ye (ve ötesine) kadar her aşamada finansmanın daha az arttığını, daha sonraki aşamadaki ve daha büyük şirketlerin ise belirli bir sıkıntı hissettiğini ortaya çıkardı: yalnızca 7 “tek boynuzlu at” (daha fazla değerlemeye sahip start-up’lar) 2022’de 48 ve 2021’de 108 olan bu sayının bu yıl Avrupa’da ortaya çıkması bekleniyor.

Resim Kredisi: Atomik (yeni bir pencerede açılır)

(yeni bir w’de açılır)

Ancak hikayede gümüş bir astar var. Genel yatırım tutarları son iki yılda kesinlikle düşüş gösterse de Atomico’nun teorisi, 2021 ve 2022’nin faaliyet açısından aykırı değerler olduğu yönünde; düşük faiz oranlarının, Kovid-19 salgınının zirvesi sırasında teknoloji kullanımında yaşanan artışın ve Yatırımcılar arasında, canlı bir sektörden büyük getiri elde etmek isteyen LP’lerden giderek daha fazla artan, bastırılmış miktardaki fonun devreye alınması gerekiyordu.

Başka bir deyişle, bu iki yılı bir kenara bırakırsak, rakamların daha yavaş ve belki de daha sağlıklı bir büyüme eğrisini yukarı doğru izlediği görülüyor.

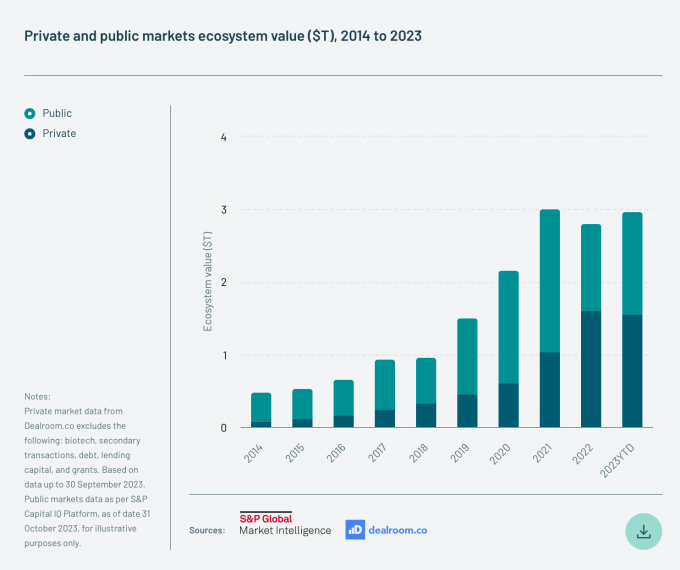

Bir diğer olumlu işaret ise Avrupa teknoloji ekosisteminin genel toplam değerinin, yani Avrupa’daki tüm kamu ve özel teknoloji şirketlerinin toplam özsermaye değerinin, 2022’de 400 milyar dolar düştükten sonra 2021’deki rekor olan 3 trilyon dolara geri dönmesidir. Bu, bağış toplamaların çoğunluğunun sabit turlar veya yukarı turlar şeklinde yapıldığı, para toplayan yeni girişimlerin sürekli akışı sayesinde aşağı turlarda gerçekleşiyor.

Resim Kredisi: Atomik (yeni bir pencerede açılır)

“Ekosistem değerindeki bu toparlanma, ilk kez özel sermaye başlatan ve artıran yeni şirketlerin sürekli akışıyla ve düşüş turlarının sayısındaki büyük artışa rağmen takip edenlerin ezici çoğunluğunun devam etmesiyle de desteklendi. Raporun yazarları, -ekosisteme aktarılan sermayenin sabit ya da yukarı yönlü gidişatlardan geçtiğini belirtiyor.

Atomico, rakamlarını startuplar ve yatırımcılarla yürüttüğü anketlere dayandırıyor ve bunları Dealroom, CrunchBase ve diğerleri gibi üçüncü taraf kaynaklardan alınan verilerle tamamlıyor.

Raporda dikkat çeken diğer bazı noktalar şöyle:

“Çapraz yatırımcılar” Avrupa’nın üzerini çizdi. Atomico, hem özel hem de kamuya ait teknoloji şirketlerine yatırım yapan (Tiger Global iyi bilinen bir örnektir) çapraz yatırımcılar olarak adlandırılan yatırımcıların, önceki yılların en büyük anlaşmalarından bazılarını gerçekleştirdikten sonra neredeyse ortadan kaybolduğunu belirtiyor. 2021’de bu yatırımcıların Avrupa’da öncülük ettiği veya katıldığı 100’e yakın mega tur düzenlendi. 2022 yılında bu hızda bir yavaşlama görülmeye başlandı. Bu yıl, hem kamu hem de özel teknoloji şirketlerinin zayıf performansından korkan bu çapraz oyuncular, bölgede yalnızca dört yatırım yaptı.

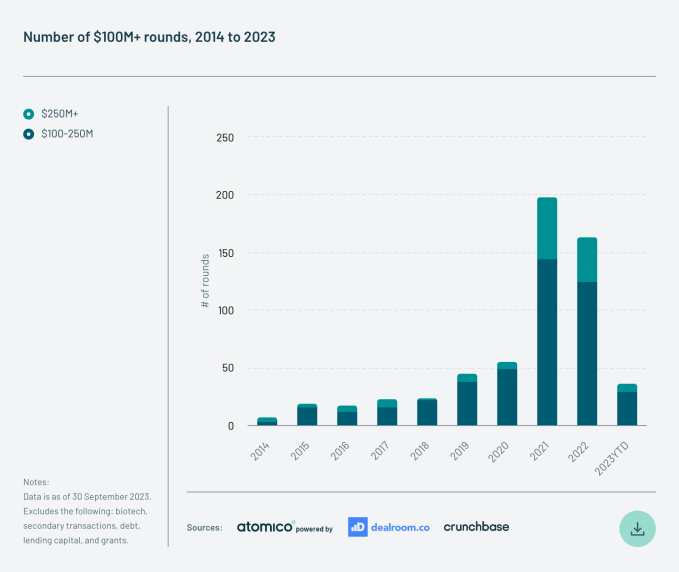

Onların yokluğu dokuz haneli turların genel tablosunu da etkiledi. Atomico, 2023’ün ilk dokuz ayında, önceki iki yıldaki yüzlerce kişiye kıyasla, 100 milyon dolar veya daha fazla tutarda yalnızca 36 tur görüldüğünü belirtiyor. Özellikle bu turlar yapamaz diğer bazı rakamlarla aynı yükseliş eğrisini takip ediyor: 2020’de 55 adet 100 $’ın üzerinde tur gerçekleşti.

Resim Kredisi: Atomik (yeni bir pencerede açılır)

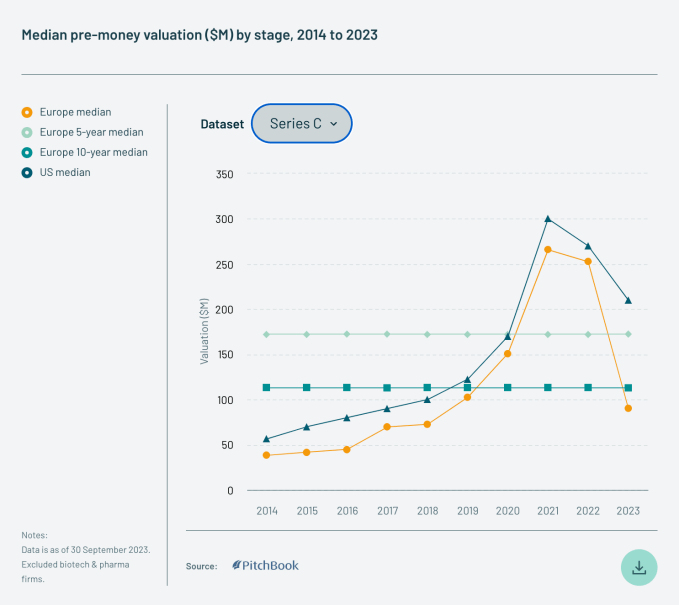

Tohum Ekimi. Atomico’nun verileri, start-up’ların hemen hemen her aşamada ortalama olarak düşüş turlarında yükseldiğini gösteriyor. Genellikle aşama ne kadar geç olursa, değerleme düşüşü de o kadar sert olur. İşte C Serisi turlarının resmi:

Resim Kredisi: Atomik (yeni bir pencerede açılır)

Genel olarak, Avrupalı start-up’ların ortalama değerleri ABD’li emsallerine göre oldukça düşük; özellikle %30 ile %60 arasında daha düşük.

Atomico, “Avrupa’daki uzun vadeli ortalamalara doğru bu geri dönüş, ABD’de olup bitenleri yansıtıyor” diye yazıyor. Aslında ABD ile Avrupa arasında, Seed ile C Serisi arasındaki yatırımların neredeyse her aşamasında finansman düştü. Bunun tek istisnası, daha yavaş da olsa yükselmeye devam eden ABD’deki Seed aşamasıdır. (Atomico, bu yıl ABD’deki Medyan Tohum turlarının 11,5 milyon dolar olduğunu, Avrupa’daki ortalama rakamın ise bu miktarın yarısı kadar olduğunu söyledi: 5,7 milyon dolar.)

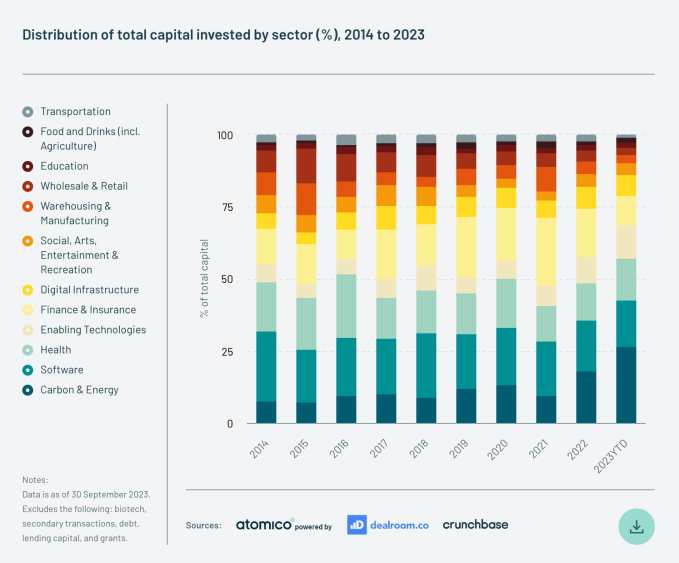

Avrupa’da yatırıma hakim olan şey yapay zeka değil. Her ne kadar teknolojinin ruhu şu anda kesinlikle yapay zeka üzerinde yoğunlaşıyor gibi görünse de, konu şu anda hangi segmentlerin gerçek finansman paraları sağladığına gelince, bu kervana katılırsanız gerçek gösteriyi kaçırabilirsiniz. Atomico, rakamların iklim teknolojisinin ve içinde bulunduğu daha geniş alanın Karbon ve Enerji’nin 2023’te Avrupa teknolojisine yatırılan tüm sermayenin %27’sini oluşturduğunu gösterdiğini söylüyor.

Bu, 2023’te bu alana yapılan yatırımın iki katından fazla ve hatta bölgede geleneksel olarak çok büyük olan diğer teknoloji segmentlerinden bazılarından daha iyi performans gösteriyor.

Raporun yazarları, “Karbon ve Enerji, toplanan sermaye açısından en büyük tek sektör olarak Finans, Sigorta ve Yazılım’ı geride bıraktı” diyor. “Bu sadece yeşil geçişin arkasına yatırılan sermayenin ölçeğinde çarpıcı bir artışı temsil etmiyor, aynı zamanda piyasanın zirvesinden bu yana fintech yatırım hacimlerinde de bariz bir yavaşlamayı temsil ediyor.”

Resim Kredisi: Atomik (yeni bir pencerede açılır)