biz çok bugün ilginç zamanlar Bu kadar çok tektonik kaymanın gerçek zamanlı olarak gerçekleştiğini görmek nadirdir: Yüksek faiz oranları, düşen hisse değerleri, devam eden bir bulaşma riski ve yaklaşan bir durgunluk ile SVB ve diğer bankaların batması.

Sabit getirili getirilere kıyasla varsayılan öz sermaye getirilerinde agresif bir kayma oldu. Veriler açık ve aşırı bir hikaye anlatıyor.

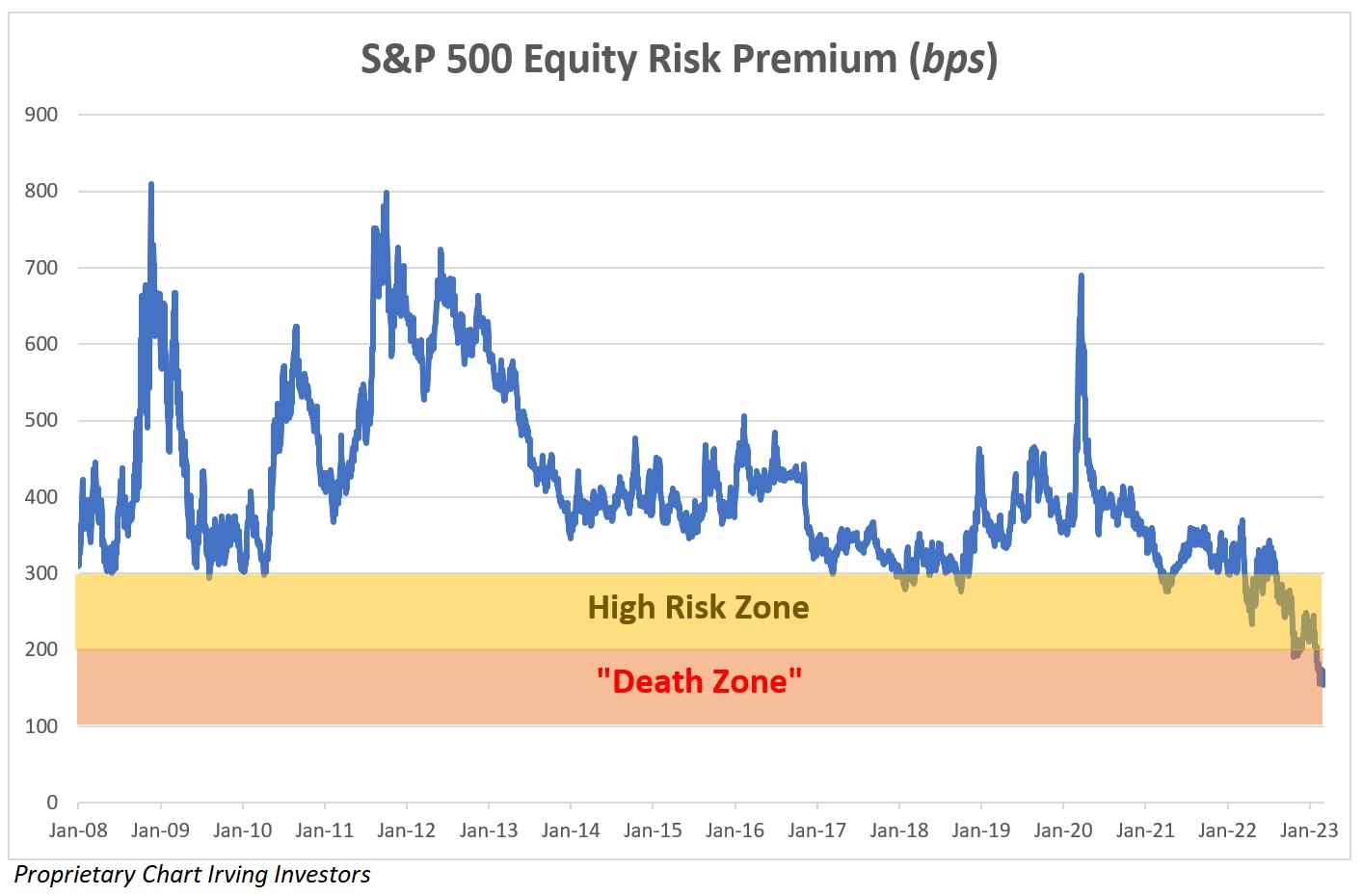

Basitçe söylemek gerekirse, hisse senedi risk primleri (ERP’ler) 2008’den bu yana belirlenen aralıkların oldukça altına düştü. ERP, öngörülen S&P getirilerini 10 yıllık hazine bonolarının getirilerine karşı hesaplar (Morgan Stanley’den alınan veriler).

Aşağıdaki tablo yeni başlayanlar için önemlidir çünkü kaynak yaratmanın şu anda neden son derece zorlayıcı olduğunu ve değerlemelerin neden bu kadar dramatik bir şekilde düştüğünü anlatıyor. Fırsat maliyeti gerçekten güçlüdür.

Özellikle girişim dünyası için, bu dinamik, girişim borç piyasalarının soğumasıyla birleşiyor ve bu da öz sermayeyi çoğu için en uygun seçenek haline getiriyor.

Görsel Kaynakları: Irving Yatırımcıları

Oyundaki faktörler

Önceki değerlemeleri korumak için halka açık piyasa katlarında bir toparlanma beklemenin iyi bir strateji olduğu kanıtlanmadı.

Risk sermayesi faaliyeti azaldı

VC sermayesinin dağıtımı yavaşlamaya devam ediyor. SVB, mevduat girişini ve çıkışını, 2022’nin ilk çeyreğinden (artık beş çeyrektir) beri negatif olan toplam müşteri fonları (TCF) adlı bir metrikle ölçtü.

Bu eğilim 2023’te de devam ediyor: VC sermaye dağıtımı %60 daha azaldı ve anlaşma sayısı bir yıl öncesine göre yaklaşık %25 düştü.

Düşen ERP’lerle birleşen azalan girişim faaliyeti, özel teknoloji şirketi değerlemelerinde önemli bir düzeltme yapılması gerektiğine dair açık bir işarettir. Bununla birlikte, anekdot olarak, özel şirket değerleme beklentilerinin, açık kamu emsallerine göre yüksek kaldığını gördük.