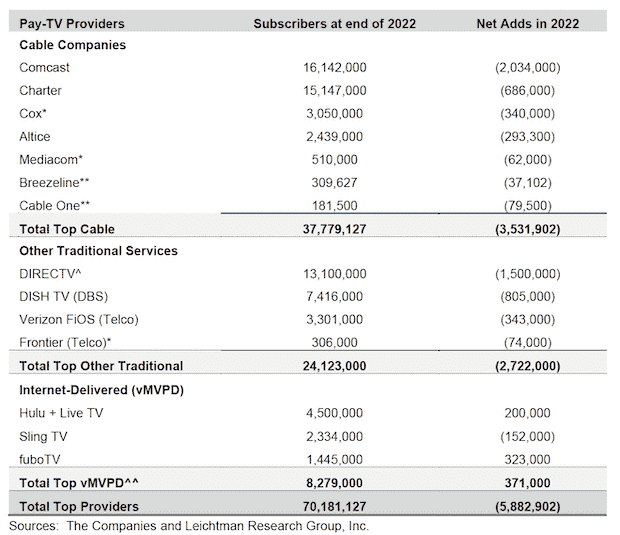

Başlıca ödemeli TV sağlayıcıları 2022’de yaklaşık 5,9 milyon abone kaybetti. LRG, 2022’deki net kayıpların 2021’dekinden (4,7 milyon) 1,2 milyon daha fazla olduğunu söylüyor.

Amerikan Pay TV manzarası, toplam 70,2 milyon abone için 3 ana kutba ayrılıyor:

- Comcast, Charter, Cox, Altice, Mediacom, Breezeline ve Cable One dahil olmak üzere ilk 7 kablo şirketinin 37,8 milyon abonesi var (2021’de 2,7 milyona karşılık 2022’de 3,5 milyon abone kaybetti).

- 24,1 milyon abonenin başında gelen geleneksel hizmetler (2021’de 2,9 milyona karşılık 2022’de 2,7 milyon kayıp): DirectTV, DishTV, VerizonFIOS ve Frontier.

- Hulu, SlingTV ve fuboTV dahil olmak üzere 8,3 milyon aboneye sahip (2022’de 371.000 abone kazanacak) sanal ödemeli TV hizmetleri (vMVPD).

Atlantik’te kablo kesmenin hala çok dinamik olduğunun kanıtı, ödemeli TV sağlayıcıları 2012’nin sonunda 95,5 milyon aboneden 2022’de 70,2 milyona çıktı, yani on yılda 25 milyon abone kaybı, derin değişikliği yansıtıyor televizyon pazarında.

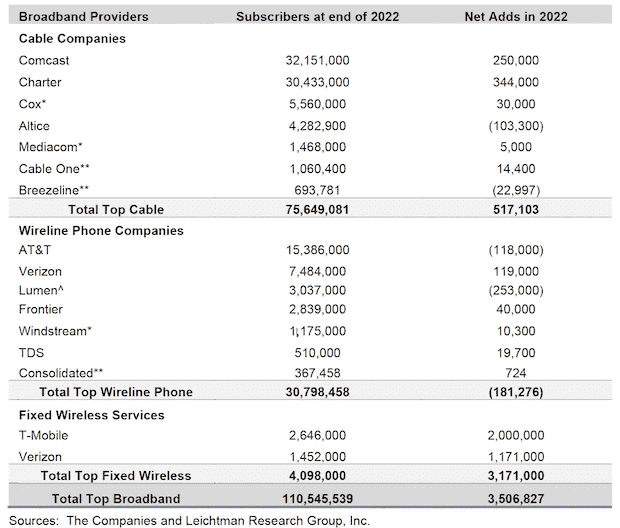

Bu oyuncuların bir kısmı için Pay TV tarafında görülen kayıplar, çok yüksek hızlı abonelerdeki kazanımlarla dengeleniyor.

Ana Amerikan telekom operatörleri 2022’de 3,5 milyon çok yüksek hızlı abone kazandı. Ancak 2022’deki büyüme, 3,75 milyon yeni abone olan 2021’deki büyümeden biraz daha düşük.

Pazar, LRG tarafından 3 farklı oyuncu türünden oluşan yaklaşık 110,5 milyon abone olarak tahmin edilmektedir:

- 2022’de 3,5 milyon Pay TV abonesi kaybeden kablo operatörleri, 517 bin abone artışıyla 75,6 milyon abonenin başında geliyor.

- 30,8 milyon abonesi olan ve 2022’de 181.000 abone kaybeden geleneksel telekom operatörleri (kablolu), bunların arasında AT&T ve Verizon’u buluyoruz

- Son olarak 4,1 milyon abonesi olan ve 2021’de 730.000’e karşılık T-Mobile ve Verizon sayesinde 3,1 milyon abone kazanan çok yüksek hızlı sabit operatörler.

LRG, kablolu taşıyıcıların 2022’de fiber yoluyla yaklaşık 2,4 milyon net ekleme gördüğünü ve bunun fiber olmayan yaklaşık 2,6 milyon net kayıpla dengelendiğini belirtiyor.