Bu yatırım tavsiyesi değildir. Yazarın belirtilen hisse senetlerinin hiçbirinde pozisyonu yoktur. Wccftech.com’un bir bilgilendirme ve etik politikası vardır.

Dünkü kazanç kan banyosundan sonra, çip üreticisi Intel Corporation’ın CEO’su Bay Patrick Gelsinger, analist görüşmesi sırasında şirketinin son durumu hakkında yorum yaptı. Yaklaşık iki yıl önce Intel’in başına geçen Bay Gelsinger, çip sektöründe yükselen bir şahsiyettir. Intel’deki görev süresi, şirketin tarihindeki başka bir yavaşlama sırasında başladı – ancak bu, onun Tayvan Yarı İletken Üretim Şirketi (TSMC) şeklinde yeni bir rakiple karşı karşıya kaldığını gördü. Şimdi, konu çip üretimi olduğunda Intel ve TSMC karşı karşıya ve Bay Gelsinger’in kazanç görüşmesi sırasında yaptığı açıklamalar, firmasının gelecek yıl süreç performansı paritesine ulaşacağına inandığını özetledi.

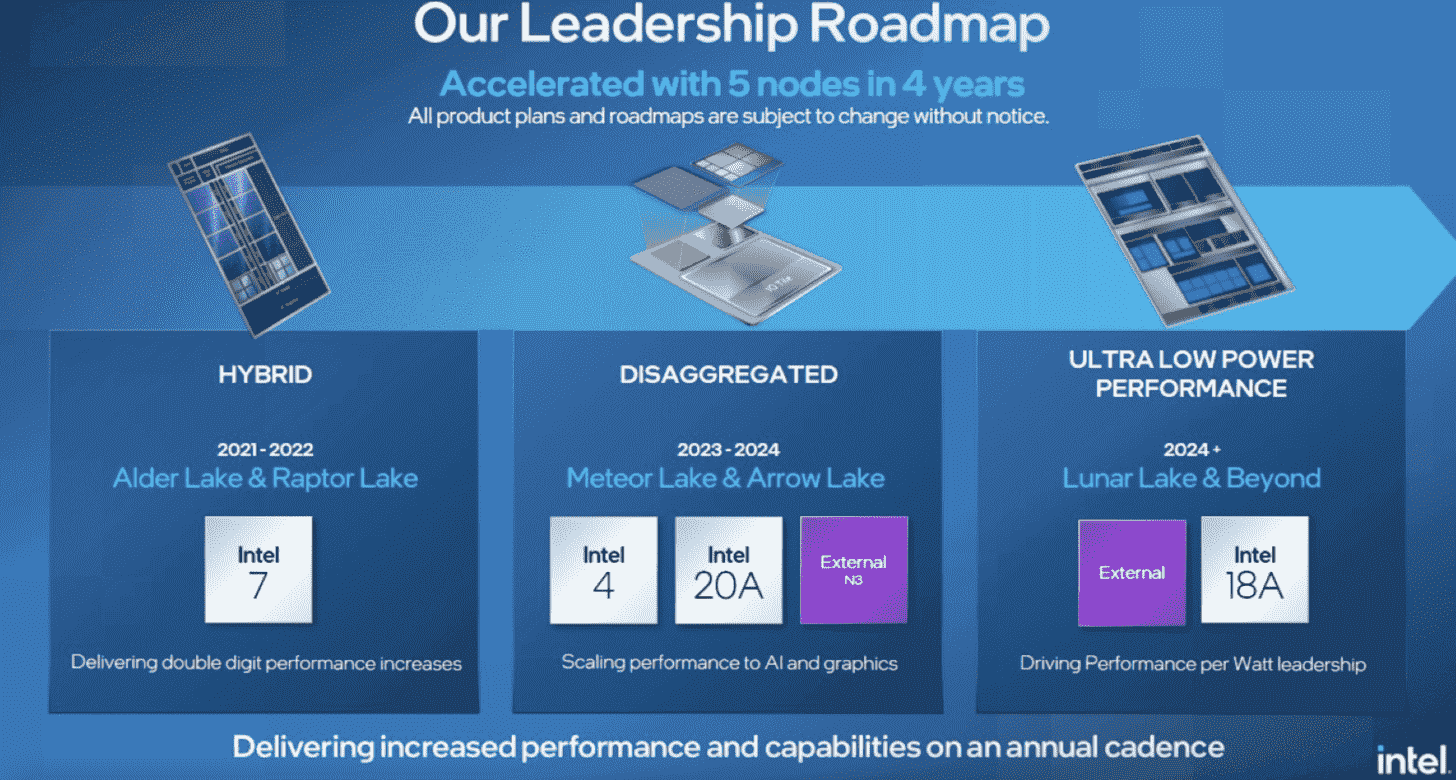

Intel, 18A (2nm) Çip Düğümü Sayesinde Üretim Sürecinde Liderliğe Ulaşmayı Hedefliyor

Analistler, dünkü kazanç raporuna girerken, yalnızca 2022 4. Çeyrek sonuçlarının hayal kırıklığı yaratmayacağı, aynı zamanda yatırımcıların bu yılın ilk çeyreği için düşük rehberlik için kendilerini hazırlamaları gerektiği konusunda şimdiden uyarmaya başlamışlardı. Intel, 2022’nin dördüncü çeyreği geliri 10 sent hisse ile 14 milyar dolar olarak geldiği için her iki durumda da hayal kırıklığına uğratmadı. Analistler ise şirketin 20 sent hisse ile 14,5 milyar dolar gelir elde etmesini bekliyorlardı.

İlk çeyrek için rehberlik, daha fazla değilse de eşit derecede korkunçtu. Intel, hisse başına 15 sent kayıpla 10,5 milyar dolar ile 11,5 milyar dolar arasında değişen bir gelir tahmini paylaştı. Bu durumda her zaman iyimser olan analistler, firmanın tahminlerine göre hisse başına 25 sent kar ve 13.96 milyar dolar gelir açıklayacağını saptamışlardı. Meşhur tabuta son bir çivi, şirketin ilk çeyrekten sonra herhangi bir rehberlik sağlamaktan kaçınmasıydı.

Sonraki Wall Street hisse fiyat hedefleri seli, artık alıştığımız bir manzara. JPMorgan, Rosenblatt, Mizuho, Deutsche Bank, Credit Suisse, Baird, Bank of America, Cowen, Susquehanna, Truist ve Northland’dan analistler, hisse fiyat hedefini düşürdü. En düşük hedef, hisse başına 17 $ ile Rosenblatt’tan geldi ve en büyük düşüş (% 16) Cowen’den geldi.

Intel’in şefi Patrick Gelsinger, şirketin kazanç sonrası görüşmesi sırasında analistlere seslendi. Daha en başından, sonuçların Intel’in “kendisinden beklediğinin” altında olduğunu kabul etti. Zayıf makroekonomik ortama da dikkat çekti. Yine de yönetici, koronavirüs pandemisi sırasında yüksek kişisel bilgi işlem kullanımının devam ettiğini vurgulayarak kullanım seviyeleri konusunda iyimserliğini korudu.

Ancak Bayan Gelsinger’in belirttiği gibi, firmanın üretim teknolojisi hakkındaki yorumları çok anlamlıydı:

Biri, dört yıl içinde beş düğümde teslimat yaparak 2024’te süreç performansı eşitliğine ve 2025’e kadar Intel 18A ile sorgusuz sualsiz liderliğe ulaşacağız. İkincisi, agresif bir Sapphire Rapids rampasında uygulama yapın, 2023’ün ikinci yarısında Emerald Rapids’i ve 2024’te Granite Rapids ve Sierra Forest’ı tanıtın. Üçü, 2023’ün ikinci yarısında Meteor Lake rampası ve 2024’te PRQ Lunar Lake ve dördüncüsü, IFS müşteri tabanımızı genişletin bu yıl Intel 16, Intel 3 ve 18A’daki büyük tasarım kazanımlarını içerecek.

Yalnızca pazarlama terminolojisine dayanan Intel’in 20A’sı, TSMC’nin 2 nanometre çip teknolojisine benzer. TSMC, bu teknolojinin bir yıl önce risk üretimine girdikten sonra 2025 yılına kadar seri üretime girmesini bekliyor. En önemlisi, Intel’in Aralık ayında paylaştığı güncellenmiş yol haritası, 20A’nın 2024’ün ilk yarısında ‘üretime hazır’ olacağını belirtiyor. bizim görüşümüze göre) risk üretimi, Intel’in tercih ettiği ‘yüksek hacimli üretim’ ve ardından seri üretime geçiş ile tutarlı olmalıdır.

Olumlu tarafı, bazı finans firmaları Intel için en kötüsünün geride kalmış olabileceğine inanıyor. Örneğin, Deutsche analisti Ross Seymore, ilk çeyrek rehberliğinin meşhur dip olabileceğine inanıyor. Benzer şekilde Summit Insights, Intel’in kişisel bilgi işlem istemci pazarındaki pazar payı kaybının nihayet durduğu ve envanter düzeltmesinin 2023’ün ilk yarısının sonunda sona ereceği görüşünde. “Uzun vadeli” yatırımcılara hisse senedine giriş noktası aramaya başlamalarını tavsiye ediyor. , çünkü firma finansal performansın bu yıl daha sonra iyileşeceğine inanıyor.