en karanlık sırasında Pandemi günlerinde, birçok gelişmiş pazarda para önemli değildi.

Hükümetler, kamu sektörü kuruluşları ve birçok özel şirket, kamu güvenliğini ve yeterli temel hizmet tedarikini sağlamak için dünyayı ve dünyayı hareket ettirdi. Oldukça açık bir şekilde, harcamalar sürdürülemez seviyelere ulaştı.

Ancak 2022, bu “harcamanın” yavaşladığı ve bunun yerine daha geniş çapta yeniden markalaştırıldığı ve aslında “borçlanma” olarak kabul edildiği yıldı. Bu farkındalık, kamu harcamalarında pandemi öncesine ve pandemi dönemine kıyasla derin kesintilerin başlamasını haklı çıkardı.

Uygulanması her zaman iletilmesinden daha yavaş olan bu kesintilere rağmen, kısmen Ukrayna’daki durumla bağlantılı tedarik zinciri sorunları nedeniyle enflasyon Avrupa’da ve ötesinde yaygınlaştı. Ücretlerin enflasyona paralel olarak artmaması ve kamu hizmetlerinde yapılan kesintiler birçok piyasada hayat pahalılığı krizine yol açtı.

Bu koşullar, yatırımcılar veya kurucular için güven oluşturmaya elverişli değildir. Edtech ve daha geniş anlamda, genellikle ekonomik kriz zamanlarında en dirençli sektörlerden biri olan eğitim, gerilemeden etkilenmedi.

Bu çerçevede, yıllık incelememizi oluşturduk. 2022 için Avrupa edtech etkinliği. 2014’ten bu yana ilk kez, Avrupalı eğitim teknolojisi girişimlerine sağlanan risk sermayesi fonu yıldan yıla düşüş gördü ve başlangıçlar bir yıl önceki 2,5 milyar dolara kıyasla 2022’de 1,8 milyar dolar kazandı.

Küresel ekosistem, daha az tutarlı olsa da yukarı doğru bir yörünge izliyor, ancak 2022’de yeni yatırımlardaki düşüşler çok sertti: küresel fonlama, 2021’de 20,1 milyar dolardan geçen yıl 9,1 milyar dolara düştü. Bu, kamu piyasalarındaki makro trendlerle uyumlu. diğer teknoloji sektörlerinin yanı sıra (her iki trend de Dealroom ile Ekim raporumuzda vurgulanmıştır).

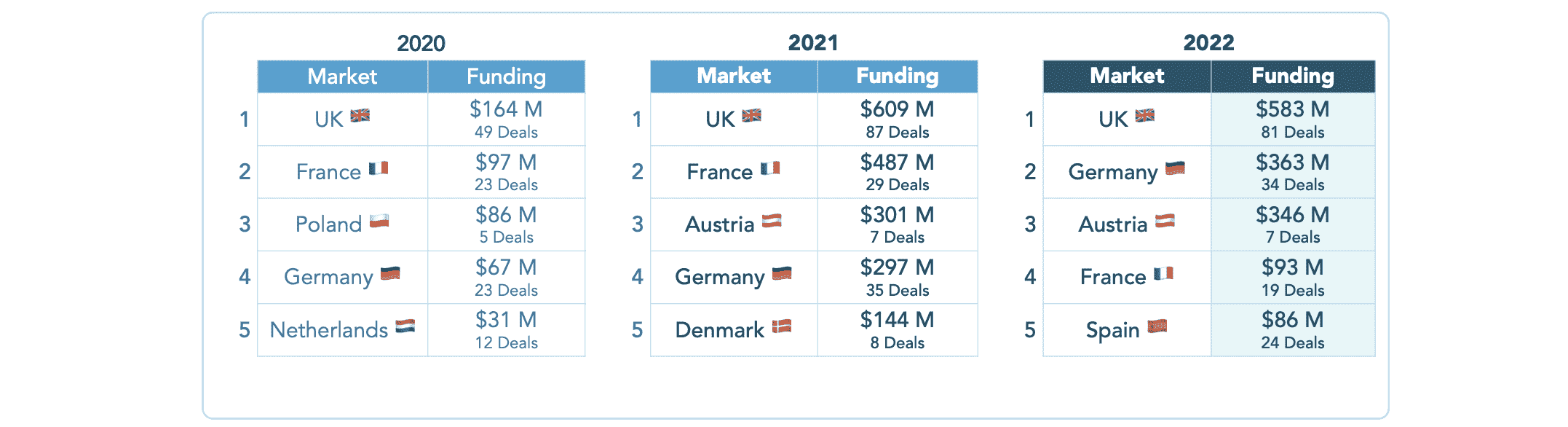

İtalya, hem fonlamada hem de anlaşma sayısında artış gören tek Avrupa pazarı oldu.

Finansmanda algılanan düşüşler, 2021’in patlama yılı olduğu göz önüne alındığında daha şiddetli hissediliyor. Salgının sona ermekte olduğu ve dünyanın yeniden açıldığı yönündeki iyimserlik, hırslı kuruculara ve ilk ekiplere yayıldı. Bu ivme, Avrupa eğitim teknolojisi için 2022’nin ilk yarısına kadar devam etti. Aslında, Temmuz ayında bildirdiğimiz gibi, geçen yılın ilk altı ayında Avrupa edtech finansmanı bir önceki yıla göre %40 arttı.

Ancak artık bildiğimiz gibi, bu ivme 2022’nin ikinci yarısında sekteye uğradı. İyimserlik azaldı ve Avrupalı edtech startup’ları, yılın diğer yarısındaki 1,4 milyar $’a kıyasla son altı ayda yalnızca yaklaşık 400 milyon $ topladı.

Bununla birlikte, sektör Avrupa’da diğer büyük bölgelere göre daha dayanıklı olduğunu kanıtladı. Bölgede, 2022’nin ilk yarısına göre ikinci yarıda daha fazla edtech anlaşmasının gerçekleştiğini, ancak bunların daha küçük ve daha düşük değerlemelerle daha erken aşama turları olduğunu belirtmekte fayda var.

Yine de Avrupa, dünyanın geri kalanına kıyasla iyi durumdaydı: Edtech VC finansmanı, ABD’deki %64’lük, Hindistan’daki %46’lık ve geri kalanında %32’lik düşüşe kıyasla Avrupa’da yalnızca %28 düştü. dünya.

Finansman en az Avrupa ve RoW’da düşerken, en sert düşüş bir kez daha Çin’de oldu

Finansman piyasalarda azaldı, ancak Avrupa’da ılımlı bir düşüş görüldü. Görsel Kaynakları: Brighteye Girişimleri

Avrupa’da, Birleşik Krallık’ın finansman ve anlaşma faaliyetlerinde en üst sırayı koruduğunu görüyoruz. Birleşik Krallık’taki Edtech şirketleri en fazla finansmanı sağladı – 81 anlaşmada 583 milyon dolar, yeni başlayanların 34 anlaşmada 363 milyon dolar topladığı bir sonraki pazar olan Almanya’nın 200 milyon dolardan fazla önünde.

Finansman ve anlaşma faaliyeti önceki yıllara göre keskin bir şekilde düştüğü için Fransa podyumdan kaydı.

Pazara göre Avrupa’da Edtech finansmanı. Görsel Kaynakları: Brighteye Girişimleri

İtalya, fonlama ve anlaşma sayısının arttığı birkaç Avrupa pazarından biriydi. İtalya’nın teknoloji ekosistemi, 2010’dan bu yana nispeten tutarlı bir ivme kazandığı için kademeli olarak büyüyor. Ayrıca, fintech, sağlık teknolojisi ve emlak sektörlerindeki şirketler tarafından toplanan en büyük turlardan bazılarıyla birlikte, güvence altına alınan sermayenin bir dizi sektöre yayıldığını görmek umut verici.

Edtech’e gelince, pazar 2020’den beri dik bir yükseliş trendinde. İtalya’da edtech, büyük ölçüde Talent Garden’ın ortaya çıkardığı büyük raundun etkisiyle 2019’da rekor bir yıl geçirmiş olsa da, 2022’deki yükseliş trendinin sürdüğünü görmek oldukça umut verici. 15 milyon dolardan daha az olan daha küçük, erken aşama mermilerle.