Hizmet olarak yazılım (SaaS) sektörü, pandemi ve teknolojideki genel yavaşlamanın bir sonucu olarak bütçe kısıtlamaları ve çalışan sayısındaki azalmalarla karşı karşıya. Şirketler, daha verimli bir şekilde büyürken nakit parayı ellerinde tutmak için SaaS satın alımları için bütçelerini sıkılaştırdı.

Bu yüzden Kush Kella ve Ahmed Sharif kurdu Vartana (yakın zamanda meslektaşım Mary’nin ele aldığı). Filo yönetim şirketi Motive’de birlikte çalışırken Kella ve Sharif, bozuk SaaS sözleşme yönetimi ve katı ödeme altyapısının neden olduğu sancı ve sorunlarla uğraştıklarını söylüyor. Yıllarca ödeme esnekliği olmaması nedeniyle anlaşmaların başarısız olduğunu izledikten sonra, şirketleri satış temsilcilerinin anlaşmaları tamamlamasına yardımcı olan yönetilen bir platformla donatmayı amaçlayan Vartana’yı kurmak için Motive’den ayrıldılar.

Kella, TechCrunch’a bir e-posta röportajında ”Vartana, SaaS hizmetleri ve donanım ürünlerinin satıcıları ve alıcıları için bir kazan-kazan” dedi. Alıcılara çeşitli ödeme seçenekleri ve basitleştirilmiş bir satın alma deneyimi sunarken, alıcıların işlerini büyütmek için mevcut en iyi teknolojiyi satın alabilmelerini sağlarken, satıcılara sözleşmeleri tamamlamaları ve ön ödemeli anlaşmalarla nakit oluşturmaları için yeni araçlar sağlıyor.”

Vartana bugün, Xerox Ventures, Flex Capital ve Audacious Ventures’ın katılımıyla Mayfield liderliğindeki A Serisi turda 12 milyon $ topladığını ve toplam kazancının 19 milyon $’a ulaştığını duyurdu. Vartana ayrıca, Kella’nın söylediğine göre i80 Group’tan 50 milyon dolarlık bir kredi limiti aldı.

“ lansmanı ile Vartana’nın capital çarşı, Vartana artık defterlerinde alıcı borcu tutmuyor, bu da bilanço açısından hafif bir iş sağlıyor,” dedi Kella. “Yalın, etkili büyümeye odaklandık. SaaS endüstrisinde güçlü bir başarı yakaladık ve bunu ikiye katlıyoruz.”

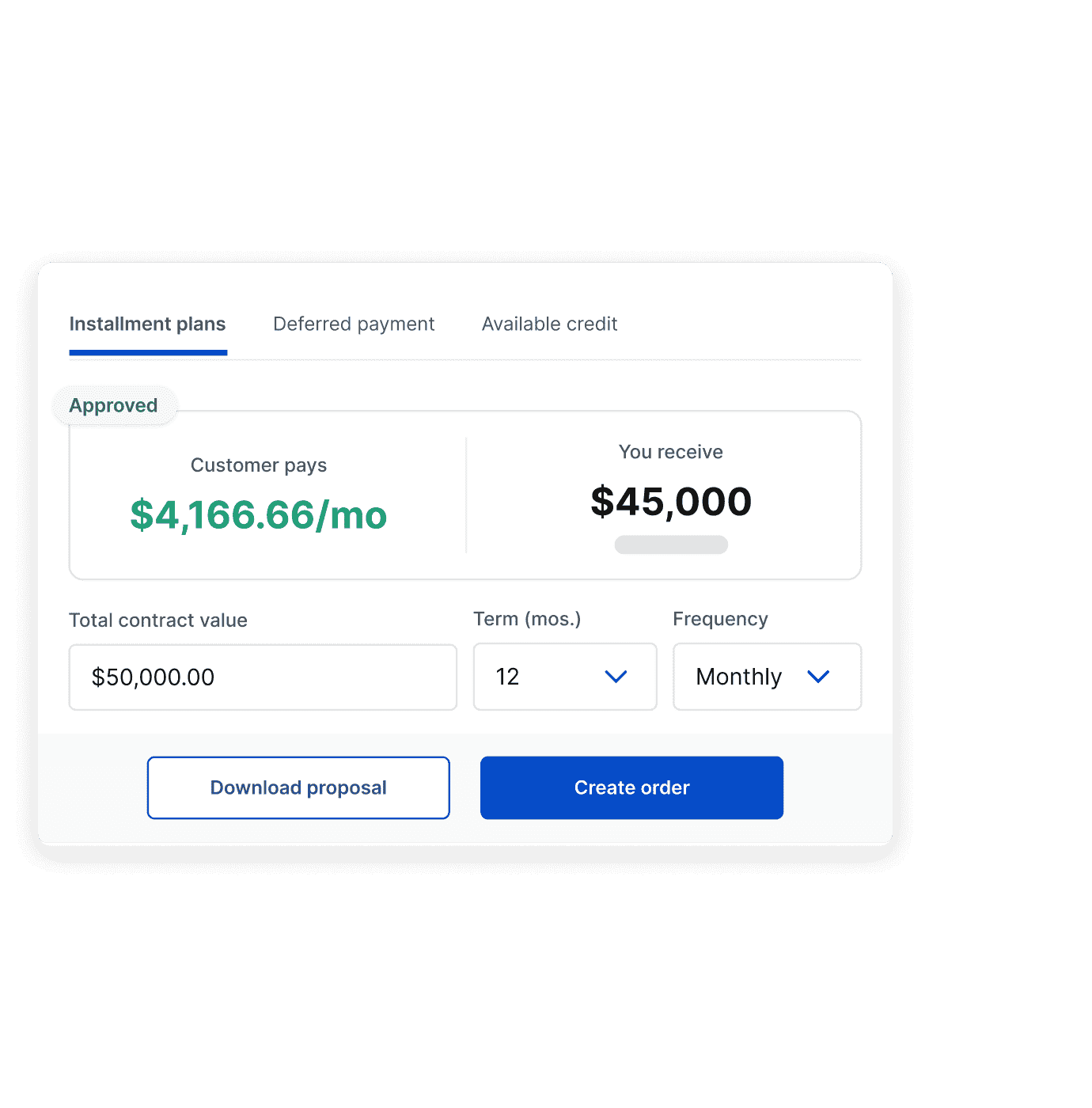

Kella’nın “satış kapama” platformu olarak adlandırdığı Vartana’nın platformu, işletmeler arası yazılım, donanım ve SaaS yazılımıyla eşleştirilmiş donanım satıcıları tarafından kullanılmak üzere tasarlanmıştır. Vartana, bir dizi farklı ödeme seçeneğini (örneğin, tam ödeme, ertelenmiş ödeme) ve taksit planlarını kabul ederek sözleşme takibi, ödeme koşulları ve imza yakalama gibi görevlerin yönetilmesine yardımcı olur. Satıcılar aynı anda birden fazla fiyat teklifi gönderebilir ve alıcılara kendileri için uygun olan ödeme yöntemini seçme esnekliği verebilir. Ödeme seçildikten sonra, alıcı sözleşmeyi web’den veya mobilden e-imzalayarak anlaşmayı sonuçlandırabilir.

Görsel Kaynakları: Vartana

Sermaye piyasası tarafında, Vartana tarafından geliştirilen algoritmalar verileri normalleştirir, her bir alıcıyı derecelendirir ve borç finansmanı tekliflerini genişletir. Platform, alıcı kredi taleplerini bir banka ve borç veren ağıyla eşleştirerek, alıcıların fon talep etmesine ve gerçek zamanlı olarak fiyat teklifi almasına olanak tanır.

Kella, “Geleneksel olarak bir banka veya Vartana platformu aracılığıyla anlaşmalar finanse edildiğinde, satıcılara ilk gün ödeme yapılır” dedi. “Bir anlaşmanın tamamı için, bazen beş yıla kadar gelecek nakit olmak üzere, seyreltmeyen yeni nakit akışı elde edilir ve alıcılar ön ödeme yapmak zorunda kalmazlar, yani banka hesaplarında nakit tutarlar ve aylık bir ücret öderler.” , çevik kalmalarını ve işlerinin en çok ihtiyaç duyduğu alanlarda nakit yatırım yapabilmelerini sağlamak.

Kella, Verkada, Samsara ve Motive gibi şirketlerin “düzinelerce” satış departmanı ve 10.000’den fazla alıcıyla çalışan Vartana’yı, Ratio, Cashflow ve Gynger gibi girişimlerle rekabet ettiğini iddia ediyor. Ratio, geçtiğimiz Eylül ayında 411 milyon dolarlık öz sermaye ve kredi toplayarak son zamanlarda özellikle başarılı oldu. Ancak onları doğrudan rakipler olarak görmüyor ve Vartana’nın modelinin alıcılara finansman sağlamaya ve ileri teknoloji şirketlerini hedeflemeye bağlı olduğuna işaret ediyor.

Konuyla ilgili olarak, Vartana kısa bir süre önce satış temsilcilerinin herhangi bir alıcıya finansman ve ertelenmiş ödemeleri “pazarlamasına” olanak tanıyan bir kapanış platformu başlattı. Kella, “Bu, nakdin kral olduğu ve şirketlerin nakit tutmanın yollarını aradığı bir dünyada özellikle önemlidir” dedi. “Tüm alıcılara bir seçenek olarak self servis finansman sağlamak, alıcıların zaman içinde nakit para tutmasına ve ürünler için ödeme yapmasına yardımcı olurken, satıcılar ilk gün tam sözleşme değerine erişebiliyor.”

Kella, Vartana’nın geliriyle ilgili bir soruyu yanıtlamadı. Ancak finansman hacminin yıldan yıla %600 büyüdüğünü ve şirketin çalışan sayısının 4 kat arttığını söyledi. Plan, iş gücünün büyüklüğünü 2023’ün sonuna kadar 40 çalışandan 85’e çıkarmaktır.

Bir Mayfield ortağı ve bir Vartana yatırımcısı olan Patrick Sayler, e-posta yoluyla şunları ekledi: “İşletmeden işletmeye kurumsal yazılımda, zaman tüm anlaşmaları öldürür. Bu, özellikle satıcı, alıcı ve finansman ekipleri arasında haftalar süren ve anlaşmaların bir sonraki çeyreğe itilmesine veya hep birlikte ölmesine neden olan şok edici miktarda çevrimdışı gidip gelmenin olduğu anlaşma kapatma sürecinde geçerlidir. Vartana’nın işletmeler arası kurumsal satış kapatma ve finansman platformu, entegre teklifler, imzalar, ödemeler ve self servis finansmanı, dönüşümün iyileştirilmesi, satış döngüleri, sipariş değerleri ve nakit akışının yönetilmesiyle tamamen dijital bir ödeme platformuyla bu duruma son veriyor. Mevcut ekonomi.”