Latin Amerika girişimi 2018 boyunca sermaye ve büyüme yatırımları yılda ortalama 2 milyar doların altındaydı. Kaliteli büyüme şirketlerinin sermayeye aç kalmasıyla, bölgede aktif olan birkaç yatırımcı öldürüyordu. Örneğin, Latin Amerika franchise’ına farklı dönemler boyunca yatırım yapmış olan General Atlantic, bu yıllara göre %50’yi aşan bir IRR’ye (dahili getiri oranı) sahiptir.

Teknolojiyi kapsayan bir bankacı olarak, bölgeye yatırım yapmak için bir fırsat olduğunu düşündüm ve JP Morgan’daki işimden ayrılıp bir şans vermeye karar verdim. Desteği için teşekkür etmek üzere eski patronum Nicolas Aguzin’i aradığımda, beni SoftBank’tan Marcelo Claure ile tanıştıracağını söyledi. Mart 2019’da, SoftBank’ı Latin Amerika’da 2 milyar dolarlık bir başlangıç taahhüdüyle piyasaya sürdük, bu o zamanlar tüm sektörden daha değerliydi.

Nubank, Inter, Gympass, Quinto Andar ve diğerleri gibi büyük şirketler o sıralar ilk vuruşlarındaydı, ancak pazardaki bozulma uzun sürmedi. Latin Amerika dünya çapında en hızlı büyüyen risk sermayesi bölgesi haline geldi ve pazar 2021’de 16 milyar dolara çıktı. 2020’de bölgedeki fon açığını doldurmak için yeni bir büyüme fonu kurdum ve bu bana yakın geçmişteki yeni kurulan girişimlerin nasıl büyüdüğünü görme fırsatı verdi. bir bonanza senaryosunda yer aldı.

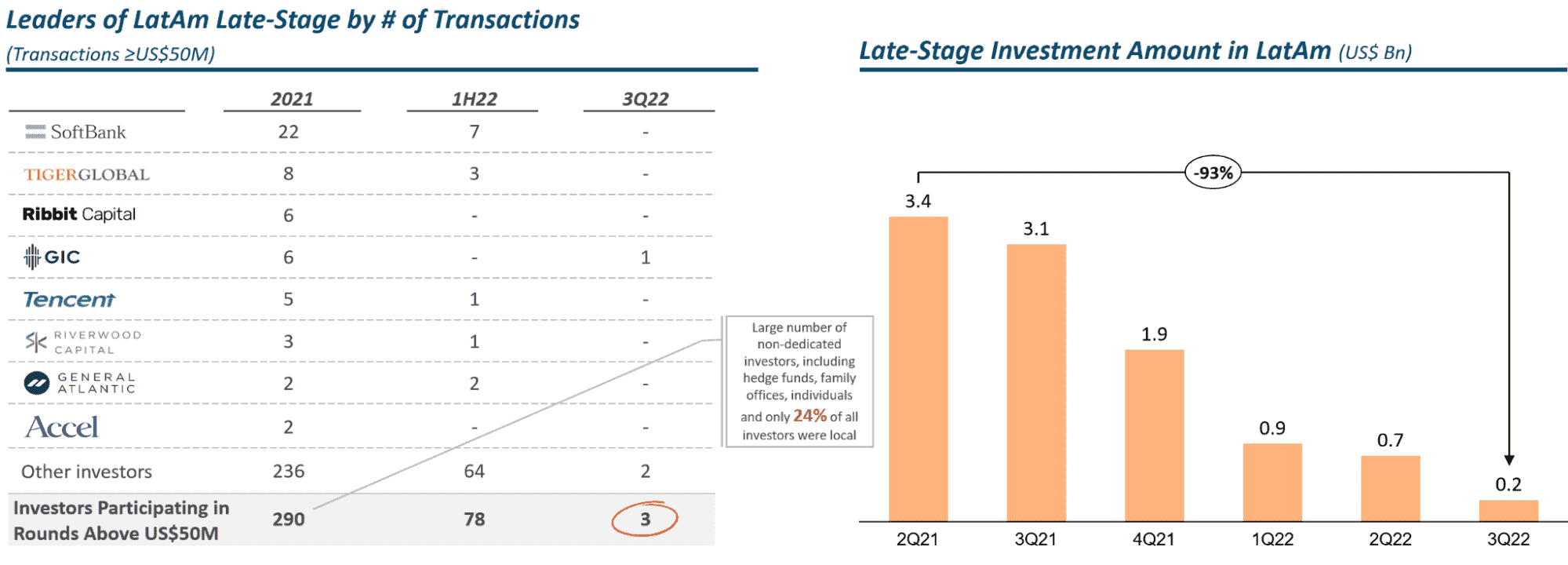

Günümüze hızlı ileri sararsak, Latin Amerika’daki geç aşama finansmanı büyük ölçüde etkilendi — hacimler 2022’nin üçüncü çeyreğinde bir yıl öncesine göre %93 azaldı. Varsayımımız, ileriye dönük olarak, bölgenin mevcut yerel büyüme sermayesi eksikliği nedeniyle diğer pazarlardan daha fazla zarar göreceği yönündedir.

Aşağıdaki tablo, 2021’de son aşama yatırım turlarına odaklanan 290 yatırımcıdan yalnızca üçünün 2022’nin üçüncü çeyreğinde aktif olduğunu gösteriyor. Ayrıca, 2021’deki bu yatırımcıların yalnızca %24’ü yereldi ve bunların çoğu tahsisli değildi. büyüme sermayesi ve çok sayıda birey, koruma fonu ve aile ofisi içeriyordu.

Kaynak: LAVCA. Not: Geç Aşama, Seri C, D ve ötesini dikkate alır. Görsel Kaynakları: Volpe Başkenti

Yeni girişimler, yerel sorunları çözerek, gelişmelerine olanak tanıyan fiyatlandırma gücü oluşturacaktır.

Erken aşama fonlama bu yıl şu ana kadar nispeten aktif kaldı ve birçok iyi şirket 2023’te piyasaya çıkmayı bekleyerek erken turları artırıyor. Ancak 200’den fazla geç aşama Latin Amerika şirketi, denemeden önce ellerinden geldiğince geri duruyor. ek sermaye artırmak. Yabancı sermaye bu fonlama ihtiyacının ancak bir kısmını karşılayacaktır.

Kariyerime 2002’de özel sermayede başladım, ancak JP Morgan’daki ilk işim basitti: portföy incelemeleri yazmak ve zaferden paylarına düşen ancak o zamana kadar çoğunlukla başarısız olan büyük bir internet şirketi portföyünü çözmeye yardımcı olmak. O günlerden, bazı şirketlerin nasıl başarılı olurken çoğunun başarısız olduğuna dair öğrendiklerim, bugün portföy şirketlerimizle paylaştığımız şeylerin bir parçasıdır.

İşte birkaç çıkarım:

Her doları sağ, her kuruşunu biriktir

Aşağıda, şirketlerin ayakta kalmak ve nihayetinde başarılı olmak için ellerinden gelen her şeyi nasıl yaptıklarına dair birkaç örnek verilmiştir:

2001’de MercadoLibre, son derece rekabetçi Latin Amerika çevrimiçi müzayede pazarında pazar payı elde etmek için bir freemium stratejisi uyguladı. Kullanıcılar, ürünlerini platformda ücretsiz olarak satabilirdi, bu da elbette GMV büyümesini artırdı. 2003 yılına gelindiğinde bu durum ortadan kalktı ve şirket hızla tüm pazarlarında ücretleri uygulamaya koydu.