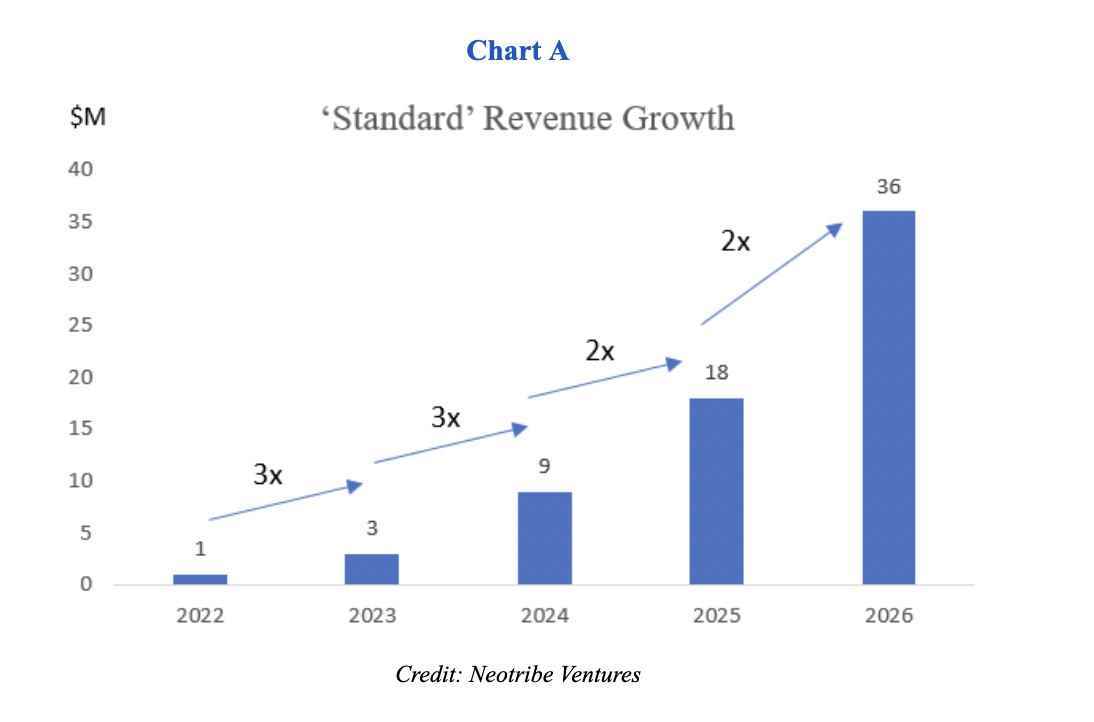

Sondan Sonra birkaç yıldır, VC parası bol ve nispeten ucuz. Bu, herkesin sloganının “ne pahasına olursa olsun büyüme” haline geldiği bir ortam yarattı. Görünüşe göre, başarılı bir girişim destekli şirket için tarif çok basit oldu: Her 18 ayda bir sermaye artırın; pazara açılmaya büyük yatırım yapın; geliri birinci yılda üç katına, ikinci yılda tekrar üçe ve ardından ikiye katlayan “standart” bir oranda artırmak.

Bir bolluk çağından doğan bu “Vizmler” her yerde yönetim kurullarına ve yatırımcı toplantılarına sızdı. Aslında, “Toplanan sermayenin size ne kadar dayanmasını bekliyorsunuz?” özünde bir zeka testi haline geldi. Tek doğru cevap, şirketin özel koşulları dikkate alınmadan 18 ila 24 ay arasındaydı.

İnsanlar bunu henüz yüksek sesle söylemiyor olabilir, ancak bu VCizmler modası geçmiş gibi gelmeye başlıyor. Ne pahasına olursa olsun büyüme, sermaye hazır olmadığında veya seyreltme açısından çok pahalı olduğunda işe yaramaz. Ayrıca, her 18 ayda bir sermaye artırmak, bir raundun artırılması artık bir ay sürmeyip bunun yerine üç ila altı ay veya daha uzun sürdüğünde çok külfetli geliyor.

Görsel Kaynakları: Neokabile Girişimleri

Bu VCism’lerin hala geçerli olup olmadığını veya değişme zamanının gelip gelmediğini kendimize sormanın zamanı geldi. Önce geriye bir göz atalım.

“Ne pahasına olursa olsun büyüme” zihniyetine nasıl ulaştık?

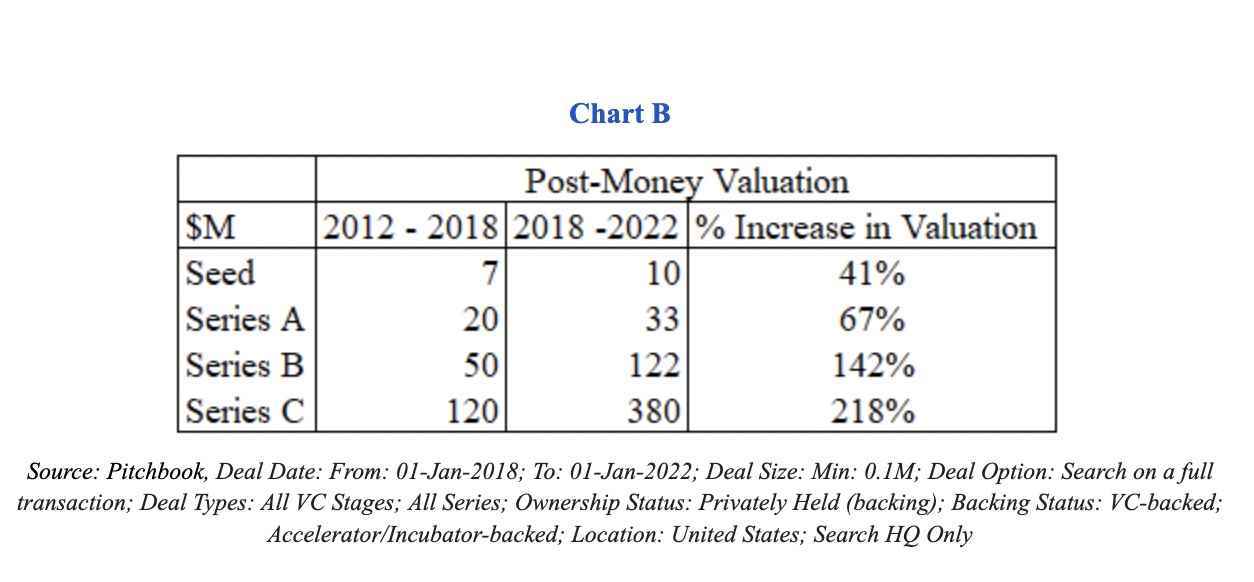

Bu noktada son yıllarda sermaye maliyetinin düştüğü herkesçe bilinen bir gerçektir. Bu, aşağıda Grafik B’de gösterildiği gibi, çoğunlukla şirketlerin çeşitli aşamalarda aldığı artan değerlemelere atıfta bulunularak tartışılmaktadır.

Kaynak: 2012-2022 tarihli PitchBook verileri. Görsel Kaynakları: Neokabile Girişimleri

Şirkete özel konuşmalar yapmaya ne kadar erken başlarsak ve başarı için çerez kesici tarifin yeterli olmadığını kabul edersek, dahil olan tüm taraflar için o kadar iyi olur.

Tüm aşamalarda şirketler, 2012-2018’e kıyasla 2018-2022 döneminde en erken aşamalarda yaklaşık %40’tan büyüme aşamalarında %200’ün üzerine kadar her yerde daha yüksek para sonrası değerlemeler görüyordu.

Başka bir deyişle, son üç yılda bir şirket aynı miktarda sermayeyi daha az seyreltme için toplayabilir.

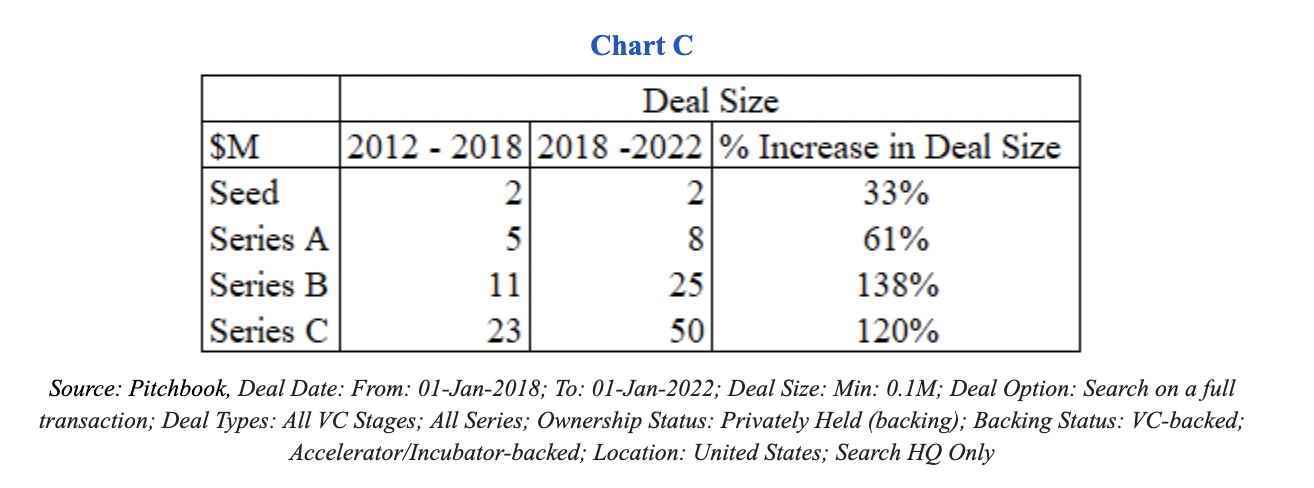

Ancak çoğu zaman konuşulmayan şey, verilerin bize şirketlerin aslında aynı miktarda sermaye toplamadığını göstermesidir. Her aşamada daha fazla sermaye topladılar – önemli ölçüde daha fazla. Grafik C’nin gösterdiği gibi, C Serisinin medyan boyutu, 2012-2018 zaman çerçevesine kıyasla son birkaç yılda iki kattan fazla arttı.

Kaynak: 2012-2022 tarihli PitchBook verileri. Görsel Kaynakları: Neokabile Girişimleri

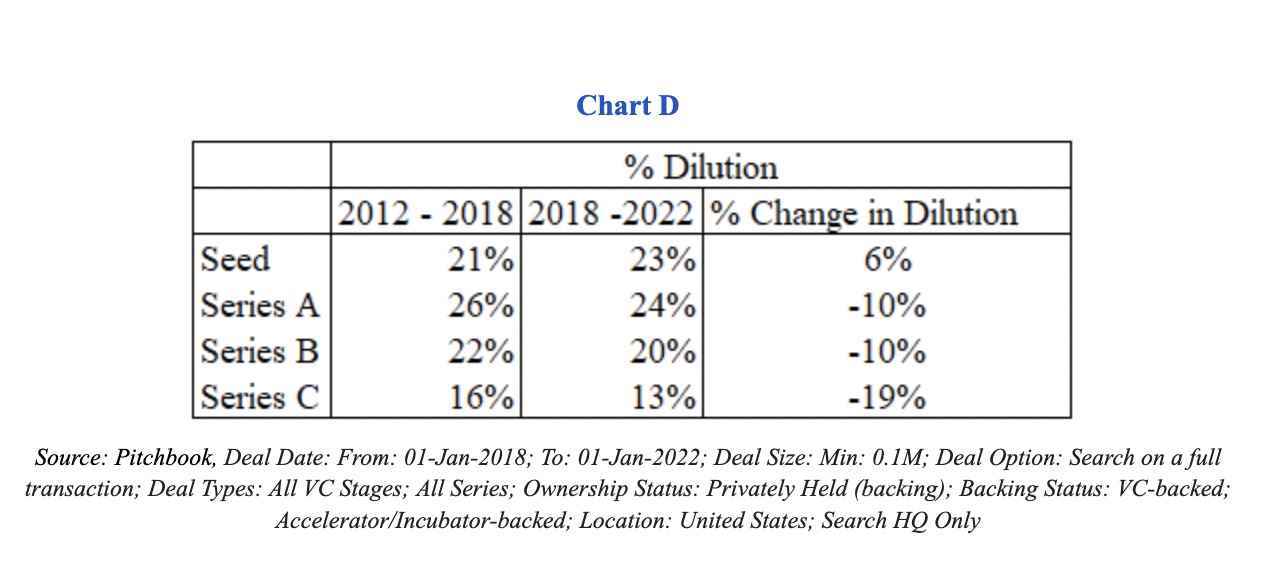

Ortalama olarak şirketler, aşağıdaki Grafik D’de gösterildiği gibi biraz daha az seyreltme gördü.

Kaynak: 2012-2022 tarihli PitchBook verileri. Görsel Kaynakları: Neokabile Girişimleri

Örneğin, mevcut hisse sahipleri (tohum ve A Serisi yatırımcılar ve kurucular), 2012 ile 2018 arasındaki sonraki B Serisi turlarda ortalama %22’lik bir seyreltme görürken, özkaynakları 2018 ile 2022 arasında yalnızca yaklaşık %20 oranında seyreldi. Bu sadece %10’luk bir fark.

Özellikle şirketler, son üç yılda bu seyreltme için iki kattan fazla sermaye aldı (yani, Grafik C’de belirtildiği gibi 11 milyon $’a karşı 25 milyon $). Bu sermaye, pazarlama ve satış görevlilerini işe alarak büyümeyi hızlandırmak için kullanılabilir.

Yatırımcılar benzer seyreltme seviyeleri gördüyse, bu benzer getiriler gördükleri anlamına mı geliyor?

Kesinlikle hayır.

İki zaman dilimini karşılaştıralım. 2012 ile 2018 arasında bir C Serisi şirketin medyan değeri 120 milyon dolardı. Bir yatırımcının yaklaşık 1 milyon $’lık bir çek karşılığında bir başlangıç turunda %15 sahiplik aldığını ve ardından her turda hisselerinin seyreltildiğini varsayarsak, veriler C Serisi zamdan sonra sahipliklerinin yaklaşık %7,2 olacağını gösteriyor.