Dün, şu anda Prosus’a ait olan ve ücretsiz seri ilan sitesi OLX’in kurucu ortağı olan ve son yıllarda girişim şirketini kuran bir seri girişimci olan Fabrice Grinda ile görüşme şansımız oldu. FJ Laboratuvarları. Çoğu melek yatırımcıyı “ölçekli” bir melek yatırımcıya benzetiyor ve birçok melek yatırımcı gibi “Biz liderlik etmiyoruz, fiyat vermiyoruz, yönetim kurulunda yer almıyoruz. Bir hafta boyunca iki kez birer saatlik toplantılardan sonra yatırım yapıp yapmamaya karar veriyoruz.”

Grinda’nın girişimci Jose Marin ile birlikte kurduğu ekip kesinlikle meşguldü. Başlangıç fonu nispeten küçük olmasına rağmen, bir şirketten 50 milyon dolar topladı. tek sınırlı ortak 2016’da — Grinda, FJ Labs’ın artık geniş bir yatırımcı yelpazesi tarafından desteklendiğini ve dünya çapında 900 şirkete, her biri için tipik olarak %1 ila %3’lük bir hisse karşılığında 250.000 ila 500.000 ABD Doları arasında çek yazarak yatırım yaptığını söylüyor.

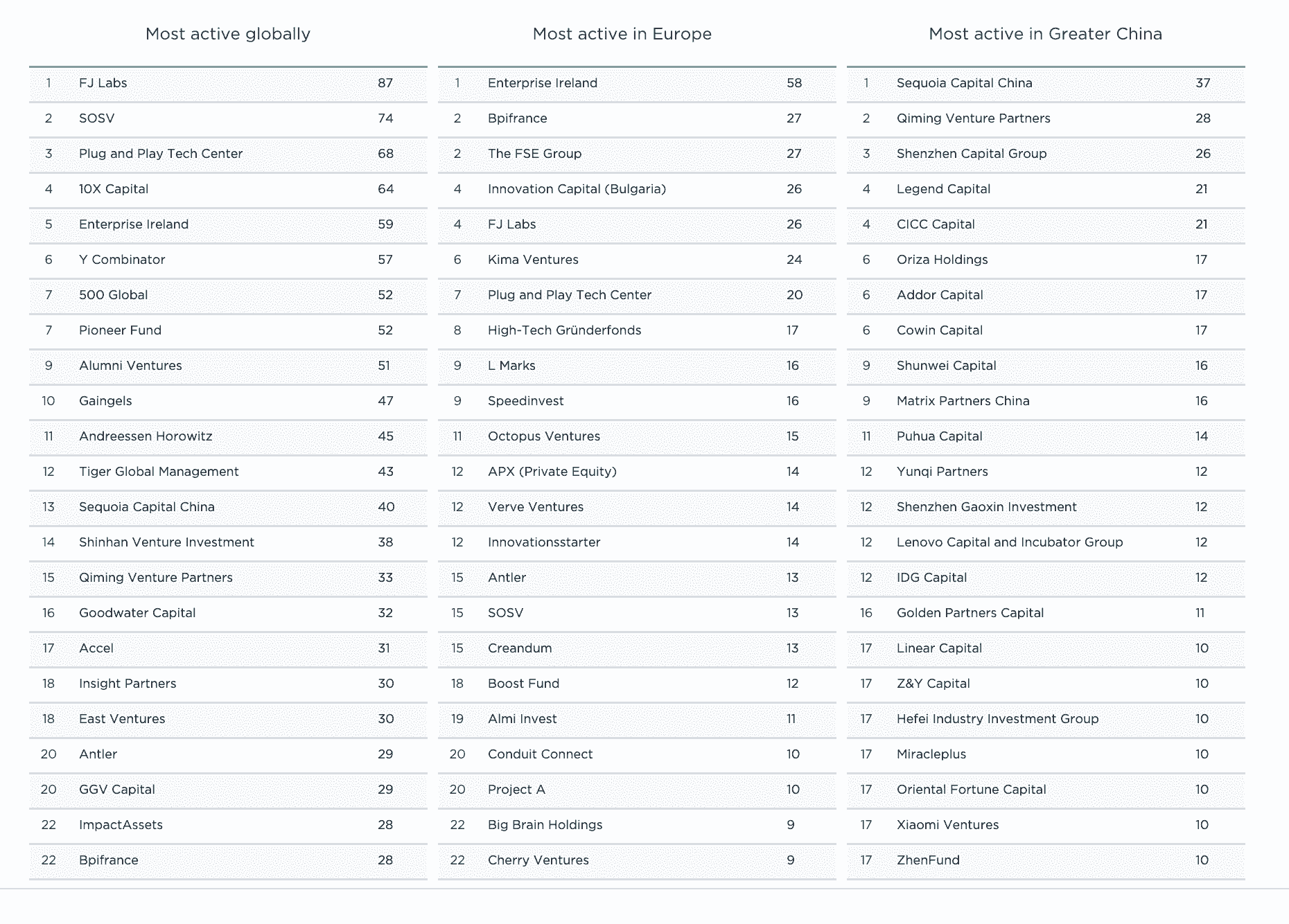

Aslında, veri sağlayıcısı PitchBook kısa bir süre önce FJ Labs’ı en aktif girişim kıyafeti küresel olarak, uluslararası ekip SOSV’nin hemen önünde. (Pitchbook’un sıralamasını sayfanın altında görebilirsiniz.)

Dün, Grinda, pazarın soğumasına ve kurucuların FJ Lab’in onlara verdiği en büyük vaadiyle daha fazla ilgilenmesine göre, şirketin 2023’te daha da aktif hale gelebileceğini öne sürdü; Grinda ve ortaklarının Gerçekten de, sermayeyle dolup taşan bir dünyada bu vaat muhtemelen daha az ilgi çekiciyken, yatırımcılar geri çekildikçe ve kurucular kendilerini daha az seçenekle karşı karşıya buldukça muhtemelen daha çekici hale geldi. Devamında Grinda ile yaptığımız geniş kapsamlı sohbetimizden alıntılar uzun olması için hafifçe düzenlendi.

TC: Çok küçük bir miktar karşılığında çok fazla bahis oynuyorsunuz. Bu arada, çok para toplayan Flexport gibi şirketlere bahse girdiniz. Diğer yatırımcılardan her turda yükselen bu anlaşmalardan kurtulmuyor musunuz?

FC: Bazen %2’den %1’e ve %0.5’e çıktığınız doğru. Ancak bir şirket bu değerin 100 katından çıktığı sürece, diyelim ki 250.000 $ koyduk ve 20 milyon $ oldu, bu tamamen sorun değil. Yukarı çıkarken seyrelmemiz beni rahatsız etmez.

FJ Labs kadar çok bahis yaparken, çıkar çatışmaları kaçınılmaz görünüyor. Birbiriyle rekabet edebilecek şirketlere fon sağlama konusundaki politikanız nedir?

Rakiplere yatırım yapmaktan kaçınırız. Bazen doğru ya da yanlış ata bahse gireriz ve sorun olmaz. Bahisimizi yaptık. Olduğu tek durum, rekabetçi olmayan ve farklı şeyler yapan iki şirkete yatırım yapmamızdır, ancak bunlardan biri diğerinin pazarına girer. Ama bunun dışında çok Çin Seddi politikamız var. Bir şirkete ait herhangi bir veriyi, soyutlanmış dahi olsa, diğer şirketlerle paylaşmıyoruz.

Biz irade aynı fikre farklı coğrafyalarda yatırım yapın ama biz önce kurucusuna göre netleştirelim çünkü sizin açınızdan aynı pazarları çeken birçok şirket var. Aslında, aynı şeyi yapan yedi şirket varsa, bir şirket tohum öncesi veya tohum aşamasındayken ve hatta A aşamasındayken bir aramayı cevaplayamayabiliriz. Biz, ‘Biliyor musun? Şu anda bahse girmek konusunda rahat değiliz, çünkü şimdi bahse girersek sonsuza kadar yarıştaki atımız olur.’

Yönetim kurulu koltuğuna sahip olmadığınızdan veya istemediğinizden bahsettiniz. FTX’te ve yeterince deneyimli VC’ye sahip görünmeyen diğer girişimlerde gördüklerimize göre, neden bu sizin politikanız?

Her şeyden önce, çoğu insanın iyi niyetli ve güvenilir olduğunu düşünüyorum, bu nedenle olumsuz tarafı korumaya odaklanmıyorum. Dezavantajı, bir şirketin sıfıra gitmesi ve iyi tarafı, 100 veya 1.000’e gitmesi ve kayıpları ödeyecek olmasıdır. Numaraları sıralamada dolandırıcılık olduğu durumlar var mı? Evet ama tahtaya otursam teşhis eder miydim? Bence cevap hayır, çünkü VC’ler kurucu tarafından kendilerine verilen rakamlara güveniyor ve ya birisi size yanlış numaralar veriyorsa? Bu şirketlerin yönetim kurulu üyeleri bunu tespit edecek gibi değil.

Kurullarda yer almama seçimim aslında kişisel geçmişimin de bir yansıması. Bir kurucu olarak yönetim kurulu toplantıları yürüttüğümde, bunların yararlı bir raporlama işlevi olduğunu hissettim, ancak en ilginç stratejik konuşmalar olduklarını düşünmedim. En ilginç konuşmaların çoğu, şirketimle hiçbir ilgisi olmayan diğer risk sermayedarları veya kurucularla gerçekleşti. Dolayısıyla, yaklaşımımız şu: Bir kurucu olarak tavsiye veya geri bildirim istiyorsanız, bize ulaşmanız gerekse de biz sizin için oradayız. Bunun, boğucu hissettiren resmi bir yönetim kurulu toplantısında olduğunuz zamandan daha ilginç ve dürüst konuşmalara yol açtığını düşünüyorum.

Pazar değişti, birçok geç dönem yatırım kurudu. Aynı yatırımcılardan bazılarının daha önceki aşama anlaşmalarında ne kadar aktif olduğunu söyleyebilirsiniz?

Bazı çekler yazıyorlar ama çok fazla çek yazmıyorlar. Her iki durumda da, rekabet edemez [FJ Labs] çünkü bu adamlar 7 milyon dolarlık veya 10 milyon dolarlık A Serisi çek yazıyor. medyan tohum [round] 9 milyon dolarlık peşin değerlemede 3 milyon dolar ve sonrası 12 milyon dolar görüyoruz. [money valuation]ve bunun bir parçası olarak 250.000 dolarlık çek yazıyoruz. 1 milyar veya 2 milyar dolarlık bir fonunuz olduğunda, o havuzda oynamayacaksınız. Bu sermayeyi dağıtmak için yapmanız gereken çok fazla anlaşma var.

Sonunda, daha geniş gerileme nedeniyle tohum aşaması boyutları ve değerleri üzerinde bir etki görüyor musunuz? Belli ki sonraki aşamadaki şirketlere çok daha hızlı vurdu.

Bir veya iki veya üç yıl önce yeni bir dış raundu kolayca haklı çıkarabilecek çekiş gücüne sahip olan bir sonraki raundu yükseltmek isteyen birçok şirketin bunun yerine düz, dahili bir raundu yükseltmek zorunda kaldığını görüyoruz. son turlarının bir uzantısı. Az önce bir şirketin A3 raunduna yatırım yaptık – yani aynı fiyata üç uzatma. Bazen bu şirketlere büyüdükleri gerçeğini yansıtmak için %10 veya %15 veya %20’lik bir artış veriyoruz. Ancak bu girişimler son turlarından bu yana 3x, 4x, 5x büyüdüler ve hala düz bir şekilde yükseliyorlar, bu nedenle çok büyük katlar sıkıştırması oldu.

Ya ölüm oranları? Pek çok şirket geçen yıl ve önceki yıl aşırı yüksek değerlemelerle para topladı. Kendi portföyünüzde neler görüyorsunuz?

Tarihsel olarak, yatırım yaptığımız anlaşmaların yaklaşık %50’sinden, yani 300 çıkıştan para kazandık ve fiyata duyarlı olduğumuz için para kazandık. Ama ölüm artıyor. Pek çok “işe alım” görüyoruz ve şirketler toplanandan daha az paraya satış yapıyor olabilir. Ancak şirketlerin birçoğunun gelecek yıla kadar hala nakit parası var ve bu nedenle gerçek ölüm dalgasının gelecek yılın ortasında geleceğinden şüpheleniyorum. Şu anda gördüğümüz aktivite konsolidasyon ve portföyümüzdeki daha zayıf oyuncular satın alınıyor. Bu sabah bir tanesini %88’ini geri aldığımızı, bir başkasının %68’ini teslim ettiğini ve paramızın 1 ila 1,5 katını geri aldığımızı gördüm. Yani bu dalga geliyor, ancak altı ila dokuz ay uzakta.

Borç hakkında ne düşünüyorsun? Bazen kurucuların nispeten güvenli para olduğunu düşünerek kafalarını aşmasından endişeleniyorum.

Tipik olarak başlangıçlar yapmaz [secure] A ve B turlarına kadar borç, bu nedenle sorun genellikle girişim borcu değildir. Sorun daha çok, içinde bulunduğunuz işe bağlı olarak tamamen kullanmanız gereken kredi limitleridir. Örneğin, bir borç veren iseniz ve faktoring yapıyorsanız, bilançodan borç almayacaksınız. Bu ölçeklenebilir değil. Borç defterinizi büyüttüğünüzde, sizi sıfıra götürecek olan sonsuz öz sermayeye ihtiyacınız olacaktır. Bir borç verme işletmesiyseniz genellikle olan şey, başlangıçta bilançoyu borç olarak vermeniz, ardından bazı aile ofisleri, bazı koruma fonları ve sonunda bir banka kredi limiti almanız ve daha ucuz ve daha ucuz hale gelmesi ve ölçeklenmesidir.

Sorun, artan oranlı bir ortamda ve belki de altta yatan kredi puanlarının – kullandığınız modellerin – düşündüğünüz kadar yüksek ve başarılı olmadığı bir ortamda. Bu hatlar çekilir ve işletmeniz risk altında olabilir [as a result]. Dolayısıyla, bu kredi limitlerine bağımlı olan birçok fintech şirketinin sonuç olarak varoluşsal bir riskle karşı karşıya olabileceğini düşünüyorum. Daha fazla borç aldıkları için değil; çünkü kullandıkları kredi limitleri iptal edilebilir.

Bu arada, envantere dayalı işletmeler [could also be in trouble]. Doğrudan tüketiciye yönelik bir iş söz konusu olduğunda, envanter satın almak için öz sermaye kullanmak istemezsiniz, bu nedenle kredi kullanırsınız ve bu mantıklıdır. Uygulanabilir bir iş modeliniz olduğu sürece, insanlar envanterinizi finanse etmek için size borç verecektir. Ama yine faiz oranları yükseldiği için bu borcun maliyeti artıyor. Ve sigortacılar daha dikkatli oldukları için hattınızı azaltabilirler. Bunu diyebilirler, bu durumda büyüme yeteneğiniz temelde küçülür. Dolayısıyla, hızlı büyümek için buna bağlı olan şirketler kendilerini son derece kısıtlı görecekler ve ileriye dönük olarak zor zamanlar yaşayacaklar.

Görsel Kaynakları: Tanıtım Kitabı