Geçen şubat, Djamo Fildişi Sahili’nden ilki olan Y Combinator’a kabul edildiğini açıkladı. Aylar sonra, iki yaşındaki fintech, ünlü hızlandırıcının yanı sıra üç lider yatırımcıdan (Enza Capital, Oikocredit ve Partech Africa) ve Janngo Capital, P1 Ventures, Axian dahil diğer katılımcı yatırımcılardan 14 milyon dolar fon sağladı. ve Afrika’yı Başlatın.

Afrika’daki çoğu fintech’te olduğu gibi, Djamo tarafından başlatılan Regis Bamba ve Hasan Burgi geçen yıl, banka hesabı olmayan ve banka hesabı olmayan nüfus için finansal hizmetler sağlıyor. Odak noktası, yetişkinlerin %25’inden daha azının banka hesabına sahip olduğu Fransızca konuşulan pazarlardır. Bunun böyle olmasının bir nedeni, bankaların varlıklı ve iş için karlı gördükleri müşterilere odaklanmalarıdır. Ancak bankalar gevşedikçe, bölgenin telekomünikasyon şirketlerinden gelen mobil para boşluğu doldurdu ve son 10 yılda cüzdanları nüfusun %60’ından fazlasına ulaştı – bu, Fransızca konuşan milyonlarca yerlinin finansal hizmetlere aç olduğunun kanıtı .

Bugün, bu mobil para altyapısı ve erişimi, Djamo gibi girişimlerin bankacılık ve mobil para alanlarında finansal erişimi demokratikleştirmek için mevcut ödeme altyapılarını geliştirmelerine olanak tanıyor. Djamo’nun uygulaması, bankalar ve mobil para arasında birlikte çalışabilirlik sağlar, yani Fildişi Sahili’ndeki müşterileri banka hesaplarından mobil para cüzdanlarına para gönderebilir ve geri alabilir; tam bir finansal hizmetler paketi oluşturmak için bu özelliği kullanmıştır.

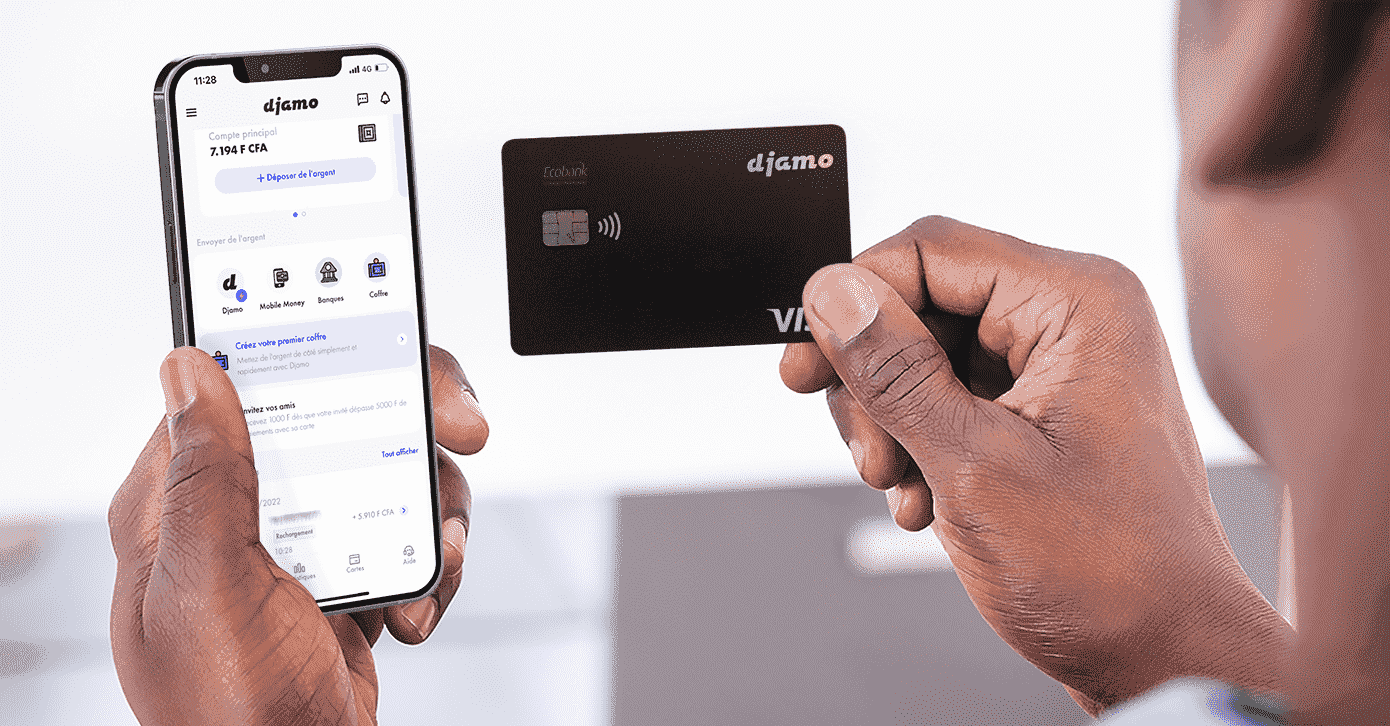

Djamo’nun ilk ürünü, kullanıcıların Amazon, Alibaba veya Netflix gibi sitelerde çevrimiçi alışveriş yapmalarını sağlayan Visa destekli bir banka kartıdır. Diğer ürünler arasında eşler arası işlemler için sanal hesaplar, maaş almak için bir ürün ve müşterilerin mali hedeflerine rehberlik eden bir otomatik tasarruf ürünü yer alır. Kuda, Telda, PiggyVest, TymeBank ve Koa, Afrika’daki benzer ürünlere birkaç örnektir.

CEO Bourgi, TechCrunch’a bir telefon görüşmesi sırasında “Djamo’dan önce, bankacılık sistemine entegre olmadıkları için ortalama bir müşterinin dijital olarak maaş alması gerçek bir zorluktu” dedi. “Bu ürünü piyasaya sürmek için doğru ortağı bulduk ve herhangi bir şirket, Djamo hesabı olan çalışanlarına maaş ödeyebilir. Diğer ürünlerin yanı sıra Djamo’ya baktığınızda, müşterilerin paralarını daha iyi yönetebilmelerini ve geleceklerini planlamalarına yardımcı olmalarını istiyoruz. Nakit parayı mobil cüzdanlar gibi dijitalleştirmek zorunda değiliz. Kişisel finans tarafında çalışmak için buradayız.”

Şirketin baş ürün sorumlusu Bamba’ya göre müşteriler, Djamo’nun şimdiye kadar bir araya getirdiği farklı kullanım durumlarında o kadar çok değer görüyor ki, fintech Fildişi Sahili genelinde ölçeklendirmek için hâlâ ağızdan ağza söylentilere güveniyor. Platform şu anda 500.000’den fazla müşteri kaydetti; bu, Djamo’nun Şubat 2021 itibarıyla dahil ettiği 90.000 müşteriden 5 kattan fazla bir artış.

“Bölgemizde, kullanıcılar dünyanın en yüksek ücretlerinden birini ödüyor ancak karşılığında her zaman yeterli hizmet alamıyor ve bu son derece sinir bozucu olabiliyor. Başarmak istediğimiz tek şey, müşterilerin paralarının karşılığını aldıkları bir ürün sunmaktır” dedi CPO. “Uygulama organik olarak çılgınca büyüyor ve bunun gibi bir pazarda kısa bir süre içinde bu tür rakamlar elde etmek, genel kullanıcı deneyimini zirveye taşıdığımızın ve kullanıcılar için çok alakalı bir şey oluşturduğumuzun kanıtı.”

Kurucular, Şubat röportajında kaydedilen 50.000 aylık işlemle ilgili bir güncelleme sağlamazken, fintech platformunun başlangıcından bu yana 400 milyon doların üzerinde işlem yaptığını söylüyor. Djamo ayrıca, ücretsiz bir seçenek ve değişen hizmetlere sahip iki premium seçeneği içeren fiyatlandırma planında yapılan bir değişikliğin teşvikiyle aylık %20 ila %25 arasında bir gelir artışı yaşıyor: ayda 2 ABD doları ve ayda 3,5 ABD doları. Bu seçeneklerin, Fildişi Sahili’nde finansal hizmetler sağlamak için dijital kanalları benimsemeleri nedeniyle Djamo’nun doğrudan rekabet olarak gördüğü mikrofinans bankaları da dahil olmak üzere finansal kurumlar tarafından sunulan diğer banka hesaplarından %80 daha ucuz olduğunu söylüyorlar.

Görsel Kaynakları: Djamo

Bourgi, Djamo müşterilerinin %60’ının platforma katılmadan önce hiç Visa banka kartı kullanmadığını söyledi. Bu, CEO’nun gurur duyduğu bir başarı ve Djamo’nun finansal hizmetleri Fildişi Sahili dışındakiler de dahil olmak üzere kitleler için erişilebilir kılma girişiminde çok önemli görüyor. Fildişi Sahili’ndeki bir girişim için şimdiye kadarki en büyük sermaye turu olduğunu iddia ettiği 14 milyon dolarlık finansman sermayesi, girişimin gelecek yılın sonundan önce Frankofon Afrika’da diğer iki ülkeye ilerlemesine ve ürün tekliflerini yatırımları içerecek şekilde genişletmesine yardımcı olacak. ve borç verme.

Yatırım hakkında konuşan Partech Africa’nın genel ortağı Tidjane Deme, “Francophone Africa, büyük bir entegre pazar sunuyor. [a] dijital yerli genç yetişkinlerden oluşan yeni bir gruptan sorunsuz hizmetlere yönelik hızla artan talep. Djamo’nun bu fırsatı ortaya çıkarmasını sağlamak için sektörel ve bölgesel uzmanlık getiren yüksek vasıflı yerel yatırımcılarla güçlerimizi birleştirmekten heyecan duyuyoruz.”